Nội dung toàn văn Công văn 3301/TCT-PCCS giải quyết bán hóa đơn khi đơn vị kinh doanh thay đổi trụ sở kinh doanh

|

BỘ

TÀI CHÍNH |

CỘNG

HOÀ XÃ HỘI CHỦ NGHĨA VIỆT NAM |

|

Số: 3301/TCT-PCCS |

Hà Nội, ngày 06 tháng 09 năm 2006 |

Kính gửi: Cục thuế TP. Hà Nội

Trả lời công văn số 0213/CT-QLAC ngày 17/07/2006 của Cục thuế TP. Hà Nội về việc giải quyết bán hóa đơn khi đơn vị kinh doanh thay đổi trụ sở kinh doanh; Tổng cục Thuế có ý kiến như sau:

1/ Về con dấu: Tại Mục III, phần C, Thông tư liên tịch số 07/2002/TT-LT ngày 06/5/2002 của Bộ Công an – Ban tổ chức cán bộ Chính phủ về việc hướng dẫn thực hiện một số quy định tại Nghị định số 58/2001/NĐ-CP ngày 24/8/2001 của Chính phủ về quản lý và sử dụng con dấu hướng dẫn:

"2.6. Trường hợp con dấu của cơ quan, tổ chức bị mòn, méo, hỏng hoặc trong trường hợp chia, tách, hợp nhất, sáp nhập, chuyển đổi, giải thể tổ chức hoặc kết thúc nhiệm vụ thì người đứng đầu cơ quan, tổ chức đó phải nộp con dấu cũ và "Giấy chứng nhận đã đăng ký mẫu con dấu" cho cơ quan Công an đã cấp; trường hợp khắc lại con dấu thì chỉ được nhận con dấu mới khi đã nộp con dấu cũ và "Giấy chứng nhận đã đăng ký mẫu con dấu" đã cấp.

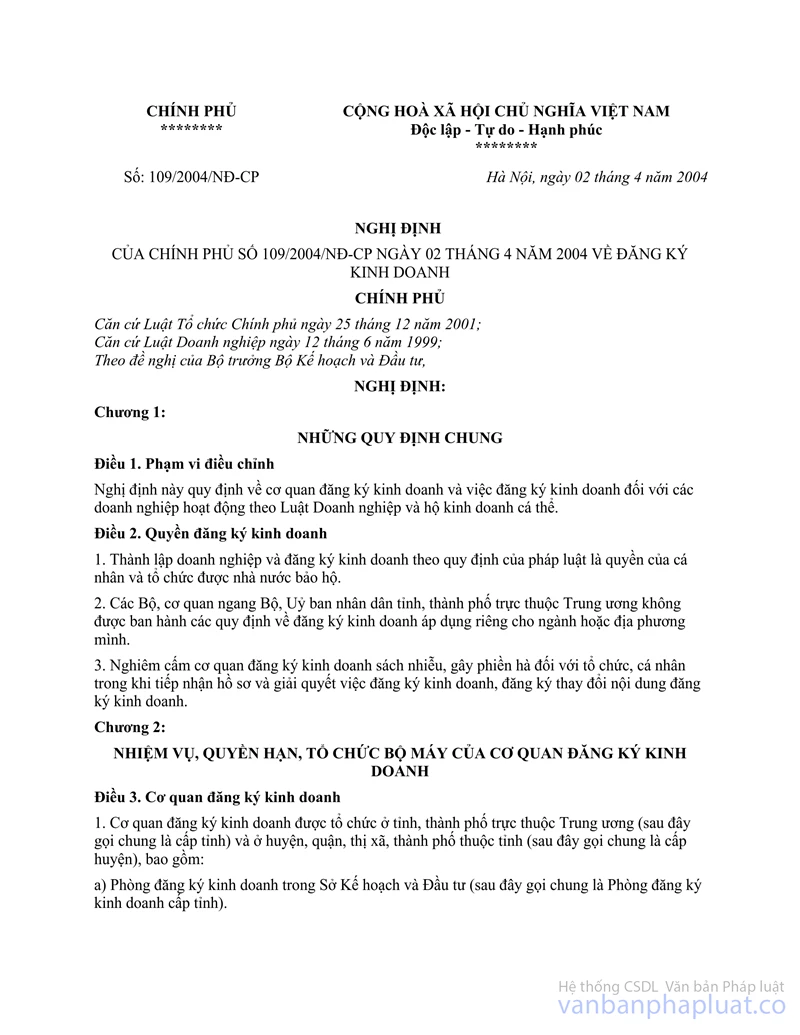

Căn cứ hướng dẫn nêu trên, doanh nghiệp chuyển trụ sở hoạt động kinh doanh không thuộc đối tượng phải khắc lại con dấu mà doanh nghiệp phải thực hiện thông báo đăng ký thay đổi trụ sở chính của doanh nghiệp với phòng đăng ký kinh doanh theo quy định tại Điểm 6, Mục I Thông tư số 03/2004/TT-BTC ngày 29/6/2004 hướng dẫn trình tự, thủ tục đăng ký kinh doanh theo quy định tại Nghị định số 109/2004/NĐ-CP ngày 02/4/2004 của Chính phủ về đăng ký kinh doanh.

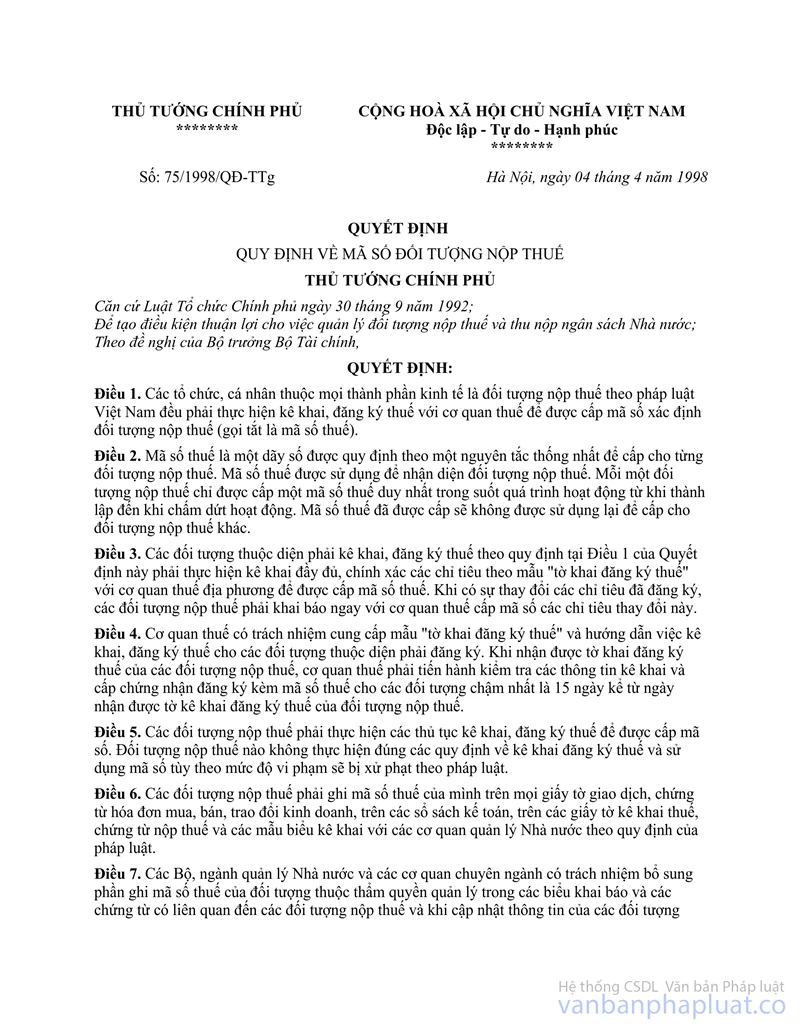

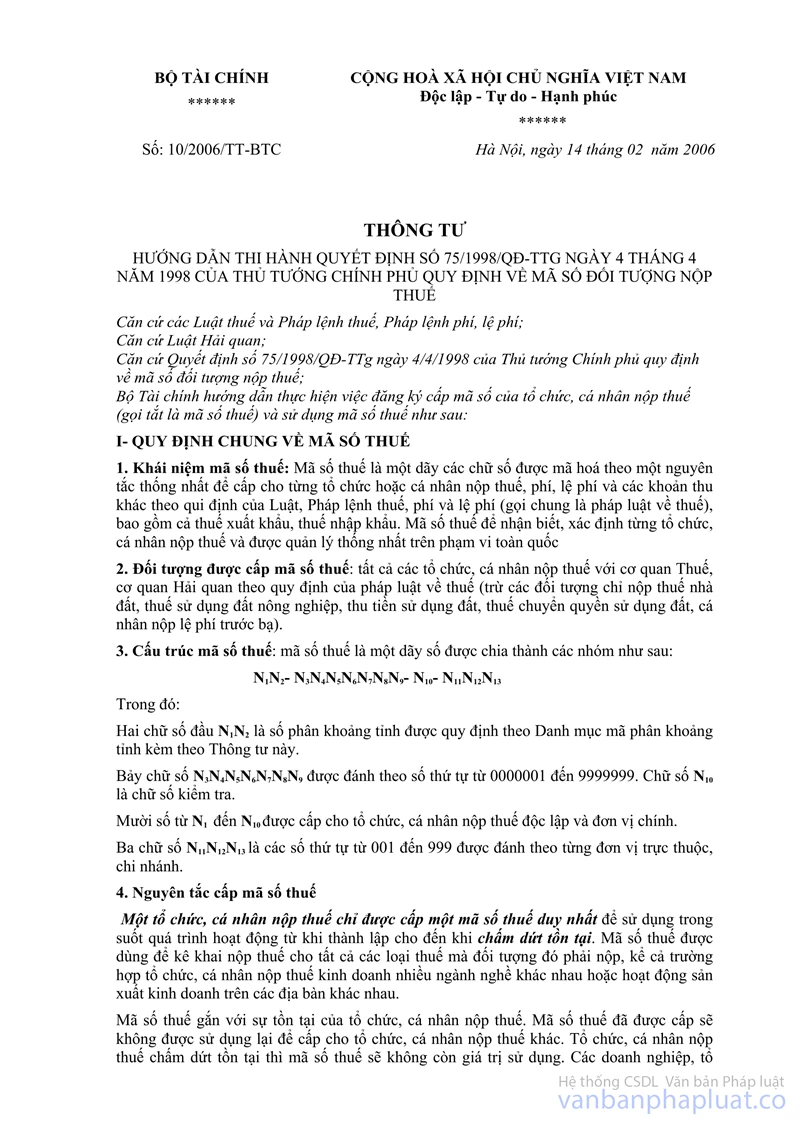

2/ Về việc bán hóa đơn: Tại Điểm 2.1, Mục 2, phần III, Thông tư số 75/1998/QĐ-TTg">10/2006/TT-BTC ngày 14/2/2006 hướng dẫn thi hành Quyết định số 75/1998/QĐ-TTg ngày 04/04/1998 của Thủ tướng Chính phủ quy định về mã số đối tượng nộp thuế có quy định:

"Trường hợp chuyển địa điểm kinh doanh trong cùng địa bàn tỉnh: tổ chức, cá nhân nộp thuế phải khai báo với cơ quan Thuế nơi chuyển đi và nơi chuyển đến. Hồ sơ gồm:

- Tờ khai điều chỉnh đăng ký thuế theo mẫu 08-ĐK-TCT, trong đó ghi rõ thông tin thay đổi về địa điểm kinh doanh.

- Bản sao có công chứng Giấy chứng nhận đăng ký kinh doanh tại địa điểm mới (chỉ đối với trường hợp phải xin cấp Giấy chứng nhận đăng ký kinh doanh mới theo quy định).

Trường hợp tổ chức, cá nhân nộp thuế do Cục thuế quản lý hồ sơ được gửi đến Cục thuế để thực hiện điều chỉnh lại thông tin về địa chỉ mới của tổ chức, cá nhân nộp thuế.

Trường hợp tổ chức, cá nhân nộp thuế thuộc Chi cục thuế quản lý thì hồ sơ được lập thành 2 bộ để gửi đến Chi cục thuế nơi tổ chức, cá nhân nộp thuế chuyển đi và Chi cục thuế nơi tổ chức, cá nhân nộp thuế chuyển đến. Chi cục thuế nơi tổ chức, cá nhân nộp thuế chuyển đi phải thông báo tình hình nộp thuế và thanh toán hóa đơn của tổ chức, cá nhân nộp thuế theo mẫu số 09-MST cho Chi cục thuế nơi tổ chức, cá nhân nộp thuế chuyển đến và Cục thuế trong thời hạn 8 ngày kể từ ngày nhận được hồ sơ đề nghị chuyển địa điểm".

Căn cứ hướng dẫn nêu trên, cơ quan thuế sẽ căn cứ vào thủ tục mua hóa đơn và hồ sơ khai báo di chuyển địa điểm của doanh nghiệp để bán hóa đơn cho doanh nghiệp.

Tổng cục Thuế thông báo để Cục thuế TP.Hà Nội biết./.

|

Nơi nhận: |

KT.

TỔNG CỤC TRƯỞNG |