Nội dung toàn văn Công văn 3320/TCT-KK hóa đơn thuế GTGT kê khai quá hạn

|

BỘ

TÀI CHÍNH |

CỘNG

HOÀ XÃ HỘI CHỦ NGHĨA VIỆT NAM |

|

Số: 3320/TCT-KK |

Hà Nội, ngày 16 tháng 08 năm 2007 |

Kính gửi: Cục Thuế thành phố Hà Nội

Tổng cục Thuế nhận được công văn số 10033/CT-HTr ngày 25/07/2007 của Cục Thuế thành phố Hà Nội về việc xử lý hóa đơn thuế Giá trị gia tăng (GTGT) kê khai quá hạn so với quy định của Công ty TNHH Thân Thi. Về vấn đề này, Tổng cục Thuế có ý kiến như sau:

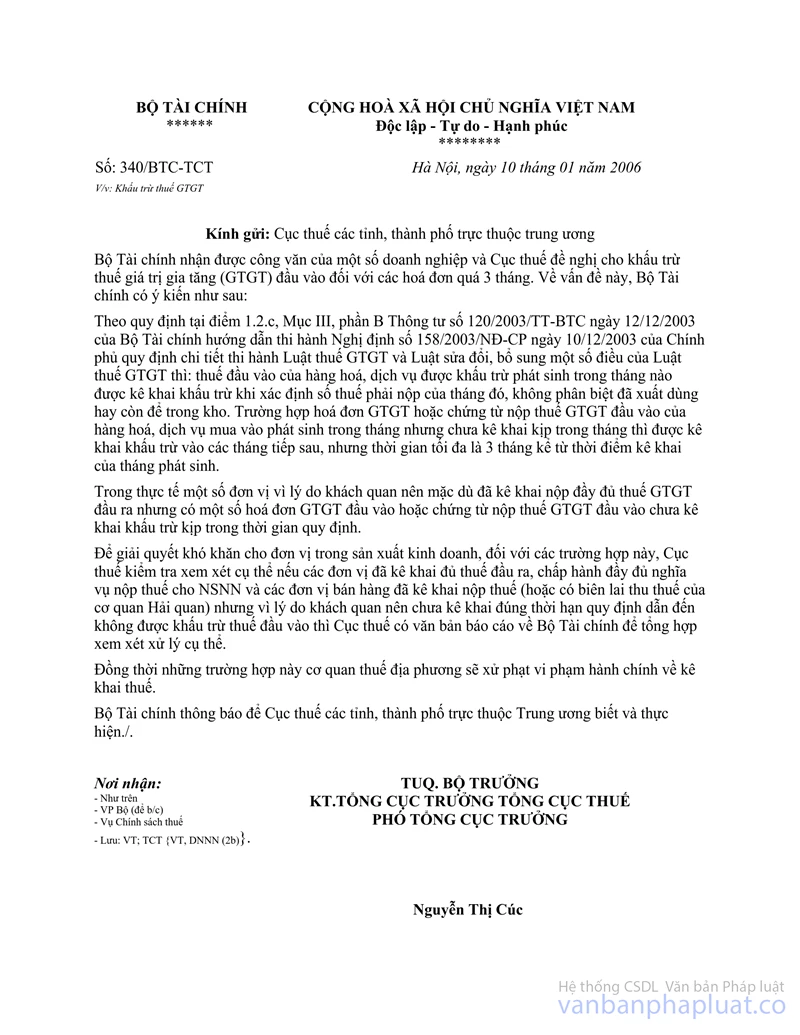

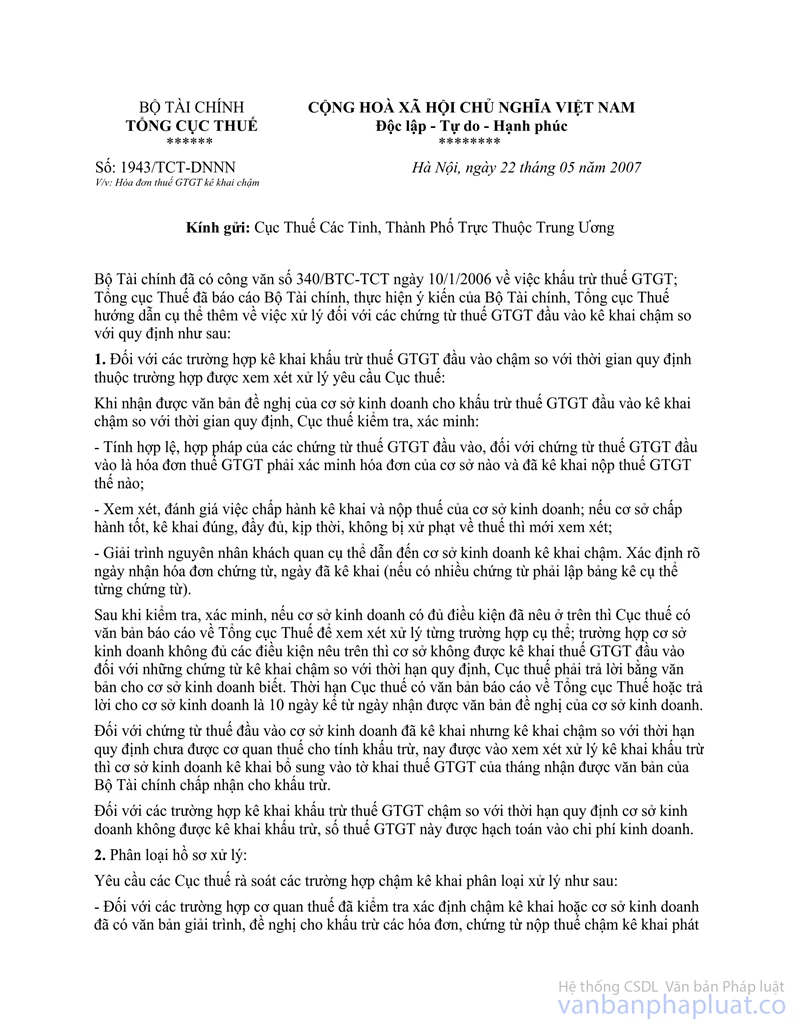

Theo hướng dẫn tại công văn số 340/BTC-TCT ngày 10/01/2006 của Bộ Tài chính và công văn số 1943/TCT-DNNN ngày 22/05/2007 của Tổng cục Thuế về việc xử lý hóa đơn thuế GTGT kê khai quá hạn so với quy định; đề nghị Cục thuế xác định rõ những hóa đơn do Công ty supe Phốt phát & hóa chất Lâm Thao và Xí nghiệp Phân bón & hóa chất Hải Dương xuất bán cho Công ty TNHH Thân Thi đã kê khai nộp thuế GTGT vào thời gian nào và Công ty TNHH Thân Thi đã kê khai những hóa đơn thuế GTGT kê khai chậm vào ngày, tháng, năm nào và đề xuất biện pháp xử lý gửi về Tổng cục Thuế để xem xét giải quyết.

Tổng cục Thuế thông báo để Cục Thuế thành phố Hà Nội biết và thực hiện.

|

|

TL.

TỔNG CỤC TRƯỞNG |