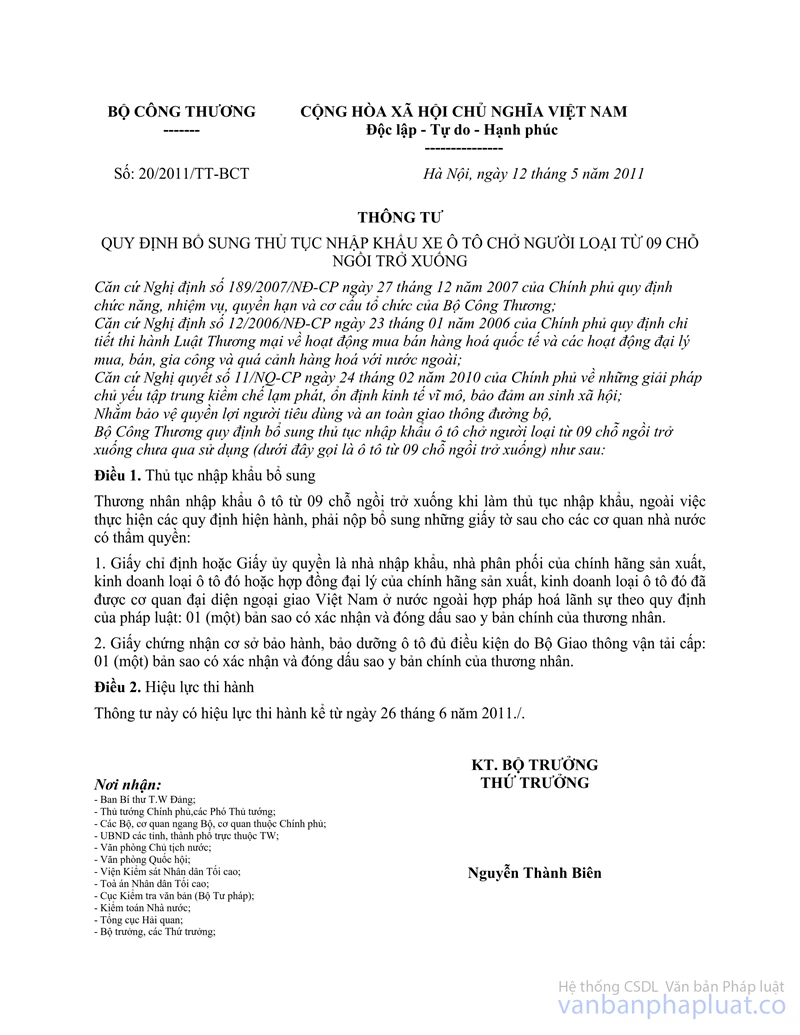

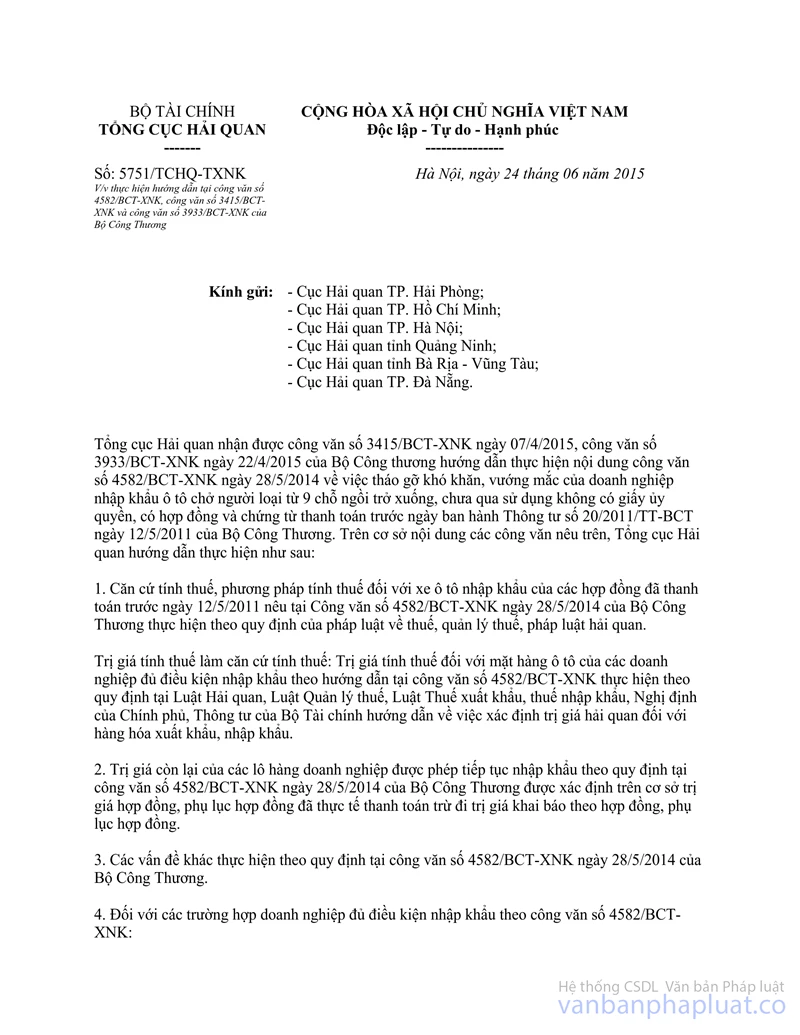

Công văn 3328/TCHQ-TXNK 2015 thực hiện hướng dẫn tại công văn 4582/BCT-XNK và 3415/BCT-XNK đã được thay thế bởi Công văn 5751/TCHQ-TXNK 2015 thực hiện hướng dẫn tại công văn 4582/BCT-XNK nhập khẩu ô tô và được áp dụng kể từ ngày 24/06/2015.

Nội dung toàn văn Công văn 3328/TCHQ-TXNK 2015 thực hiện hướng dẫn tại công văn 4582/BCT-XNK và 3415/BCT-XNK

|

BỘ TÀI CHÍNH |

CỘNG HÒA XÃ HỘI CHỦ NGHĨA VIỆT NAM |

|

Số: 3328/TCHQ-TXNK |

Hà Nội, ngày 14 tháng 04 năm 2015 |

|

Kính gửi: |

- Cục Hải quan

TP. Hải Phòng; |

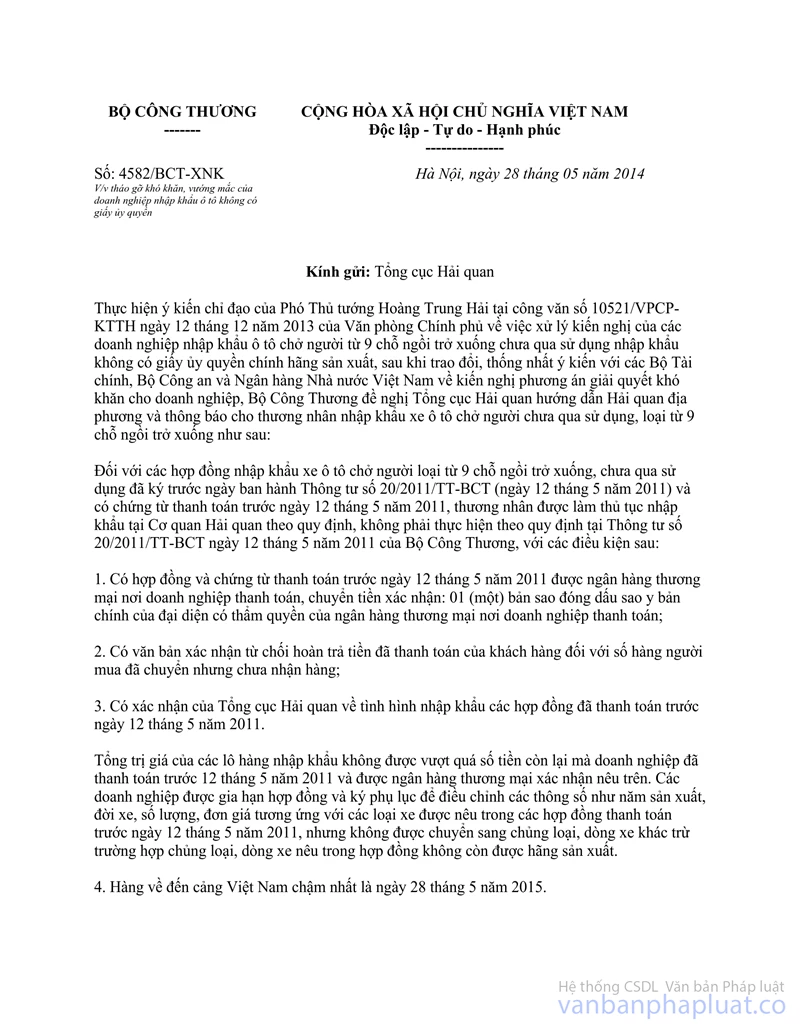

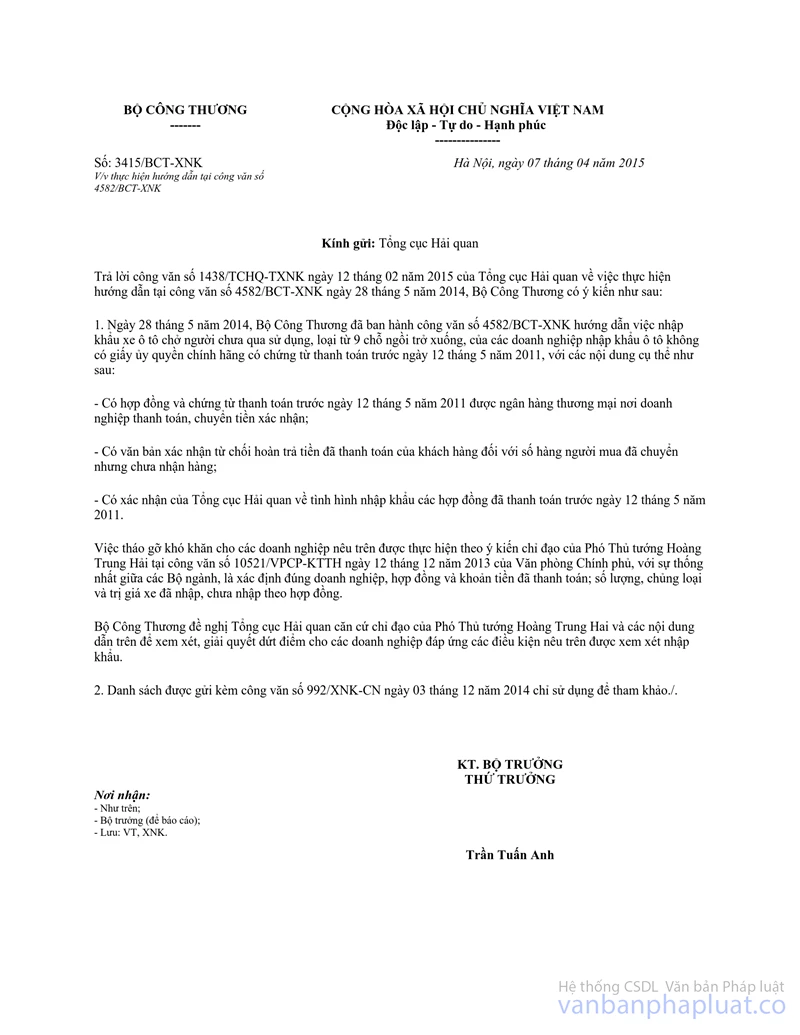

Tổng cục Hải quan nhận được công văn số 3415/BCT-XNK ngày 07/04/2015 của Bộ Công Thương (gửi kèm theo) giải thích bổ sung nội dung công văn số 4582/BCT-XNK ngày 28/5/2014 về việc tháo gỡ khó khăn, vướng mắc của doanh nghiệp nhập khẩu ô tô chở người loại từ 9 chỗ ngồi trở xuống, chưa qua sử dụng không có giấy ủy quyền, có hợp đồng và chứng từ thanh toán trước ngày ban hành Thông tư số 20/2011/TT-BCT ngày 12/5/2011 của Bộ Công Thương. Trên cơ sở nội dung hai công văn nêu trên, Tổng cục Hải quan hướng dẫn thực hiện như sau:

1. Căn cứ tính thuế, phương pháp tính thuế đối với xe ô tô nhập khẩu của các hợp đồng đã thanh toán trước ngày 12/5/2011 nêu tại Công văn số 4582/BCT-XNK ngày 28/5/2014 của Bộ Công Thương thực hiện theo quy định của pháp luật về thuế, quản lý thuế, pháp luật hải quan.

Trị giá tính thuế làm căn cứ tính thuế: Trị giá tính thuế đối với mặt hàng ô tô của các doanh nghiệp đủ điều kiện nhập khẩu theo hướng dẫn tại công văn số 4582/BCT-XNK thực hiện theo quy định tại Luật Hải quan, Luật Quản lý thuế, Luật Thuế xuất khẩu, thuế nhập khẩu, Nghị định của Chính phủ, Thông tư của Bộ Tài chính hướng dẫn về việc xác định trị giá hải quan đối với hàng hóa xuất khẩu, nhập khẩu.

2. Về việc thực hiện thủ tục nhập khẩu xe ô tô của các hợp đồng đã thanh toán trước ngày 12/5/2011 theo công văn 4582/BCT-XNK và công văn 3415/BCT-XNK của Bộ Công Thương:

2.1. Về trị giá, số lượng, chủng loại, dòng xe, đời xe, năm sản xuất:

a) Kể từ ngày 07/4/2015 (thời điểm ban hành công văn 3415/BCT-XNK) thì trị giá, số lượng, chủng loại, dòng xe, đời xe, năm sản xuất của loại xe do doanh nghiệp nhập khẩu phải đúng với trị giá, số lượng, chủng loại, dòng xe, đời xe, năm sản xuất được nêu trong hợp đồng đã ký và thanh toán trước ngày 12/5/2011. Trường hợp nhập khẩu không đúng với trị giá, số lượng, chủng loại, dòng xe, đời xe, năm sản xuất nêu trong hợp đồng đã ký và thanh toán trước ngày 12/5/2011 thì tạm thời chưa làm thủ tục thông quan để chờ Bộ Công Thương có hướng dẫn cụ thể.

b) Các trường hợp được phép thay đổi đơn giá, số lượng, chủng loại, dòng xe, đời xe, năm sản xuất nêu trong hợp đồng đã ký và thanh toán trước ngày 12/5/2011 theo hướng dẫn tại công văn số 4582/BCT-XNK đã làm thủ tục nhập khẩu tính đến thời điểm ngày 07/4/2015 (thời điểm ban hành công văn số 3415/BCT-XNK) thì tạm thời chấp nhận và sẽ xem xét, xử lý theo hướng dẫn mới của Bộ Công Thương.

2.2. Trị giá còn lại của các hợp đồng doanh nghiệp được phép tiếp tục nhập khẩu được xác định trên cơ sở trị giá hợp đồng đã thực tế thanh toán trừ đi trị giá khai báo theo hợp đồng.

3. Xử lý đối với các trường hợp Tổng cục Hải quan đã xác nhận (trước ngày 07/4/2015) trị giá còn lại của hợp đồng:

3.1. Trường hợp doanh nghiệp đã hoàn thành thủ tục nhập khẩu mặt hàng ô tô theo đúng trị giá ghi trên hợp đồng đã ký và thanh toán trước ngày 12/5/2011 nhưng trị giá tính thuế vượt quá trị giá còn lại của hợp đồng theo xác nhận của Tổng cục Hải quan thì không xác nhận lại và Cục Hải quan các tỉnh, thành phố sẽ căn cứ điểm 2.2 nêu trên để thực hiện.

3.2. Đối với các hợp đồng đã ký và thanh toán trước ngày 12/5/2011 đang được doanh nghiệp thực hiện nhập khẩu dở dang thì chờ xác nhận lại của Tổng cục Hải quan.

Tổng cục Hải quan hướng dẫn để các Cục Hải quan tỉnh, thành phố nêu trên và 14 doanh nghiệp thực hiện./.

(Kèm theo Công văn 3415/BCT-XNK ngày 07/4/2015 của Bộ Công Thương).

|

|

KT. TỔNG CỤC TRƯỞNG |

DANH SÁCH

DOANH NGHIỆP NHẬP KHẨU Ô TÔ CHỞ NGƯỜI LOẠI TỪ 9 CHỖ NGỒI TRỞ XUỐNG,

CHƯA QUA SỬ DỤNG KHÔNG CÓ GIẤY ỦY QUYỀN, CÓ HỢP ĐỒNG VÀ CHỨNG TỪ THANH TOÁN

TRƯỚC NGÀY BAN HÀNH THÔNG TƯ SỐ 20/2011/TT-BCT NGÀY 12/5/2011 CỦA BỘ CÔNG

THƯƠNG

(Kèm công văn số 3328/TCHQ-TXNK ngày 14/4/2015 của Tổng cục Hải quan)

|

STT |

Tên doanh nghiệp |

Địa chỉ |

|

1 |

Công ty TNHH Thái Hoàng |

Số 41 Ngõ 88, Phố Võ Thị Sáu, Phường Thanh Nhàn, Quận Hai Bà Trưng, Tp Hà Nội |

|

2 |

Công ty CP XD và XNK Đức Phát |

8/76 Ngô Gia Tự - Cát Bi - Hải An - Hải Phòng |

|

3 |

Công ty TNHH Bảo Tín Sơn Tùng |

76B Lương Yên, phường Bạch Đằng, Hai Bà Trưng, Hà Nội |

|

4 |

Công ty Cổ phần Đầu tư Ánh Việt |

Số 198 Âu Cơ, P. Tứ Liên, Tây Hồ, Hà Nội |

|

5 |

Công ty CP XNK Sao Việt |

Số 186E Hai Bà Trưng, P. Cát Lái, Q. Lê Chân, TP Hải Phòng |

|

6 |

Công ty CP TMDV Thành Nam |

Số 126 Lô 26D Đường Lê Hồng Phong, Q. Ngô Quyền, Hải Phòng |

|

7 |

Công ty TNHH Thiên Lâm |

Số 125 Bạch Đằng, phường Hạ Lý, Quận Hồng Bàng, TP Hải Phòng |

|

8 |

Công ty CPTM Đức Thành |

Số 172/256 Lê Lợi, Quận Ngô Quyền, TP Hải Phòng |

|

9 |

Công ty CP TM DV Logistics Đông Dương |

253 Lạc Long Quân, Phường Nghĩa Đô, Quận Cầu Giấy, Hà Nội |

|

10 |

Công ty Cổ phần Thương mại KyLin - GX668 |

Số 68 Phạm Văn Đồng, phường Anh Dũng, quận Dương Kinh, Hải Phòng |

|

11 |

Công ty TNHH TM Ô tô Hải Phòng |

Số 189 Đường Hà Nội, Phường Sở Dầu, quận Hồng Bàng, Hải Phòng |

|

12 |

Công ty TNHH TM Hương Thắng |

Số 854 Tôn Đức Thắng, Hồng Bàng, Tp Hải Phòng |

|

13 |

Công ty CP in Phúc Yên |

Đường Trần Phú, Trung Nhị, Phúc Yên, Vĩnh Phúc |

|

14 |

Công ty TNHH Diệp Hoàng Trí |

Số 89 Bis Nguyễn Thi, P 13, Quận 5 TP Hồ Chí Minh |