Nội dung toàn văn Công văn 3335/TCT-CS năm 2012 lập hóa đơn khoản kinh phí bảo trì phần sở hữu chung của nhà chung cư

|

BỘ TÀI

CHÍNH |

CỘNG HÒA XÃ HỘI CHỦ

NGHĨA VIỆT NAM |

|

Số: 3335/TCT-CS |

Hà Nội, ngày 19 tháng 9 năm 2012 |

Kính gửi: Cục thuế thành phố Hà Nội.

Tổng cục Thuế nhận được công văn số 16690/CT-HTr ngày 3/7/2012 của Cục thuế thành phố Hà Nội đề nghị hướng dẫn về việc lập hóa đơn đối với khoản kinh phí bảo trì phần sở hữu chung của nhà chung cư (2% tiền bán căn hộ) nêu tại công văn số 27702/CT-HTr ngày 27/10/2011 của Cục thuế thành phố Hà Nội. Về vấn đề này, Tổng cục Thuế có ý kiến như sau:

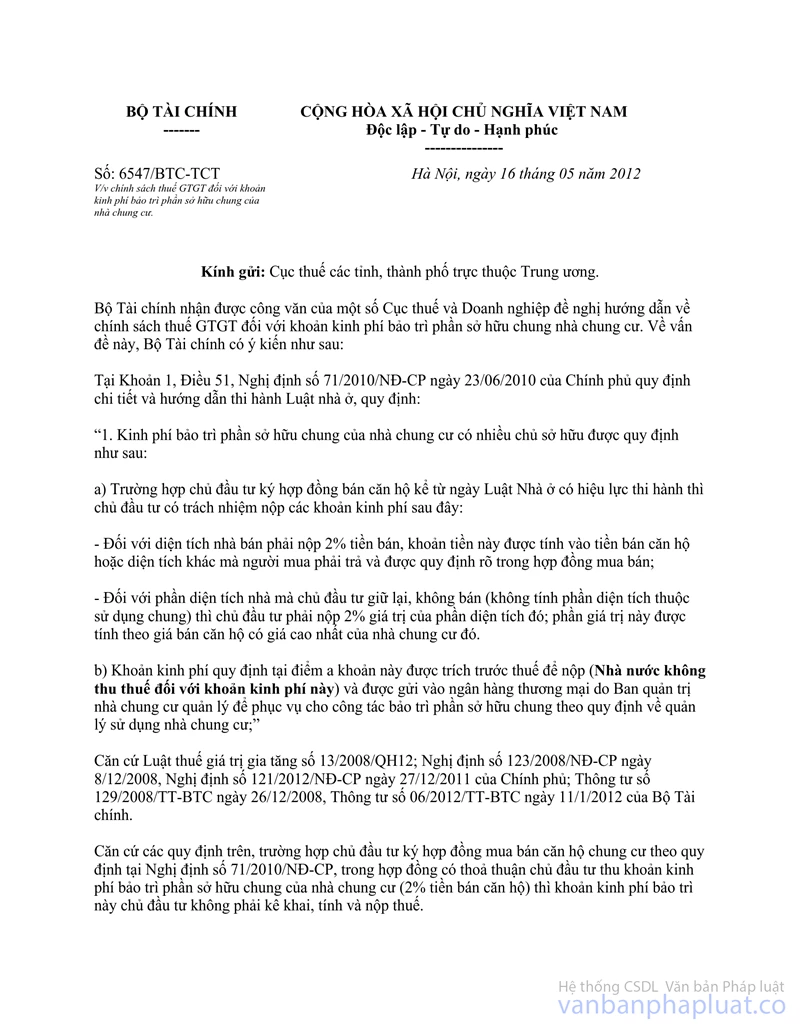

Về chính sách thuế GTGT đối với khoản kinh phí bảo trì sở hữu chung của nhà chung cư, ngày 16/5/2012 Bộ Tài chính đã có công văn số 6547/BTC-TCT hướng dẫn cụ thể như sau:

Trường hợp chủ đầu tư ký hợp đồng mua bán căn hộ chung cư theo quy định tại Nghị định số 71/2010/NĐ-CP trong hợp đồng có thỏa thuận chủ đầu tư thu khoản kinh phí bảo trì phần sở hữu chung của nhà chung cư (2% tiền bán căn hộ) thì khoản kinh phí bảo trì này chủ đầu tư không phải kê khai, tính và nộp thuế.

Chủ đầu tư thực hiện kê khai, tính nộp thuế (GTGT, TNDN) đối với doanh thu từ bán căn hộ chung cư (không bao gồm khoản kinh phí bảo trì) theo quy định tại Luật thuế giá trị gia tăng, Luật thuế thu nhập doanh nghiệp và các văn bản hướng dẫn thi hành.

Theo đó, Tổng cục Thuế nhất trí với đề xuất của Cục thuế thành phố Hà Nội về việc lập hóa đơn đối với khoản kinh phí bảo trì phần sở hữu chung của nhà chung cư (2% tiền bán căn hộ) nêu tại công văn số 27702/CT-HTr ngày 27/10/2011.

Tổng cục Thuế trả lời để Cục thuế thành phố Hà Nội được biết.

|

|

KT. TỔNG

CỤC TRƯỞNG |