Nội dung toàn văn Công văn 3378/TCT-CS thuế giá trị gia tăng đối với vận tải quốc tế

|

BỘ TÀI CHÍNH |

CỘNG HÒA XÃ

HỘI CHỦ NGHĨA VIỆT NAM |

|

Số: 3378/TCT-CS |

Hà Nội, ngày 26 tháng 09 năm 2012 |

|

Kính gửi: |

- Cục Thuế thành phố Hải Phòng; |

Tổng cục Thuế nhận được công văn số 117/2011/VPHH ngày 13/10/2011 của Hiệp hội giao nhận kho vận Việt Nam VIFFAS nêu ý kiến về nội dung công văn số 4464/TCT-CS ngày 04/11/2010 của Tổng cục Thuế trả lời Cục Thuế thành phố Hải Phòng về thuế GTGT đối với vận tải quốc tế. Về vấn đề này, sau khi xin ý kiến Bộ Tài chính, Tổng cục Thuế có ý kiến như sau:

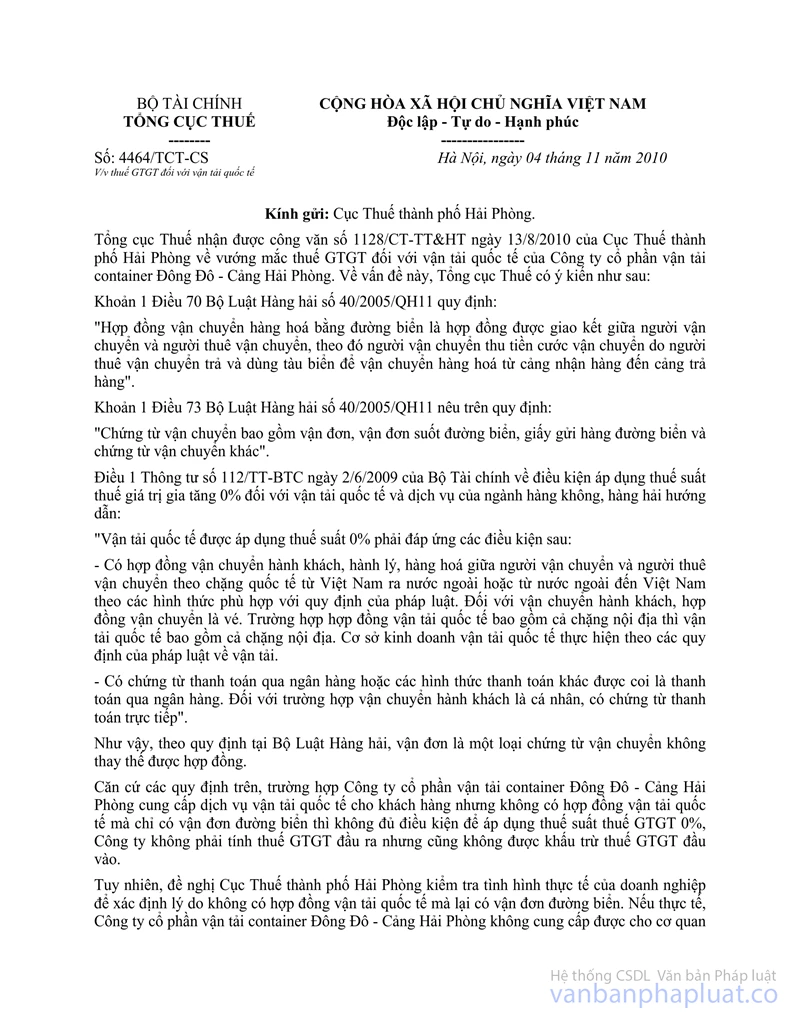

Ngày 04/11/2010, Tổng cục Thuế có công văn số 4464/TCT-CS trả lời Cục Thuế thành phố Hải Phòng như sau:

"Trường hợp Công ty Cổ phần vận tải Container Đồng Đô - Cảng Hải Phòng cung cấp dịch vụ vận tải quốc tế cho khách hàng nhưng không có hợp đồng vận tải quốc tế mà chỉ có vận đơn đường biển thì không đủ điều kiện để áp dụng thuế suất thuế GTGT 0%, Công ty không phải tính thuế GTGT đầu ra nhưng cũng không được khấu trừ thuế GTGT đầu vào.

Tuy nhiên, đề nghị Cục Thuế thành phố Hải Phòng kiểm tra tình hình thực tế của doanh nghiệp để xác định lý do không có hợp đồng vận tải quốc tế mà lại có vận đơn đường biển. Nếu thực tế, Công ty Cổ phần vận tải Container Đông Đô - Cảng Hải Phòng không cung cấp được cho cơ quan thuế hợp đồng vận tải quốc tế hay các văn bản giao kết được coi là hợp đồng vận tải quốc tế theo quy định thì thực hiện theo hướng dẫn nêu trên."

Ngày 23/12/2011, Cục Thuế thành phố Hải Phòng có công văn số 1495/CT-KTr2 báo cáo trường hợp của Công ty Cổ phần vận tải Container Đồng Đô Cảng Hải Phòng như sau: "Khách hàng gửi hàng tuyến Hải Phòng - Hồng Kông - Hải Phòng là những khách hàng không thường xuyên và thường gửi hàng qua rất nhiều hãng tàu biển khác nhau. Yêu cầu của khách hàng dược giao dịch thông qua thư điện tử (email) để vận chuyển hàng Container. Sau khi Công ty chấp thuận vận chuyển, lập B/L và bộ chứng từ hàng hóa và B/L được ký nhận giữa 2 bên thì hoạt động vận chuyển mới bắt đầu diễn ra."

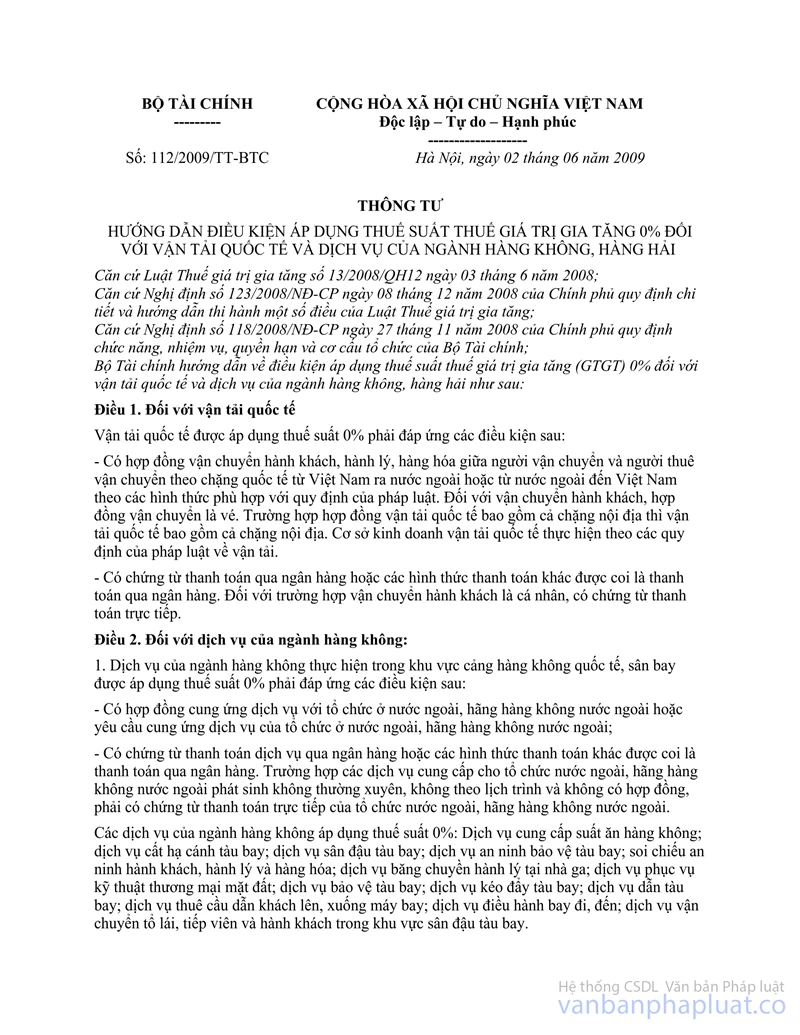

Ngày 19/01/2012, Cục Hàng hải Việt Nam có công văn sô 218/CHHVN- VT&DVHH nêu ý kiến về vận đơn đường biển trong hoạt động vận tải quốc tế như sau: "Việc doanh nghiệp xuất trình vận đơn đường biển thay thế hệ đồng vận chuyển hàng hóa từ Việt Nam ra nước ngoài hoặc từ nước ngoài về Việt Nam trong phương thức thuê tàu chợ là phù hợp với quy định tại Điều 1 của Thông tư số 112/2009/TT-BTC ngày 2/6/2009 của Bộ Tài chính hướng dẫn áp dụng thuế suất thuế GTGT 0% đối với vận tải quốc tế và dịch vụ của ngành hàng không và hàng hải."

Ngày 16/01/2012, Tổng công ty Hàng hải Việt Nam có công văn số 97/HHVN-PC nên ý kiến về vận đơn đường biển trong hoạt động vận tải quốc tế như sau: "Vận tải hàng hóa bằng đường biển theo phương thức thuê tàu chợ thì không có sự ký kết trước một van bản hợp đồng thuê tàu như phương thức thuê tàu chuyến. Sau khi hàng hoá đã được xếp lên tàu, người vận chuyển si cấp cho người giao hàng một bộ vận đơn theo yêu cầu của người giao hàng. Vì vậy, vận đơn được cấp là bằng chứng duy nhất xác nhận hợp đồng vận chuyển hàng hoá bằng đường biển đã được giao kết, và là chứng từ tương tự có giá trị như hợp đồng vận chuyển hàng hoá bằng đường biển. Nó không những điều chỉnh mối quan hệ giữa người giao hàng với người vận chuyển, mà còn điều chỉnh mối quan hệ giữa người vận chuyển và người nhận hàng hay ngươi cầm (hoặc sở hữu) vận đơn."

Căn cứ báo cáo của Cục Thuế thành phố Hải Phòng, ý kiến của Cục Hàng hải Việt Nam và Tổng công ty Hàng hải Việt Nam, trường hợp Công ty Cổ phần vận tải Container Đồng Đô - Cảng Hải Phòng thực hiện vận tải quốc tế không theo phương thức hợp đồng vận chuyển theo chuyến mà sử dụng vận đơn đường biển theo tập quán và thông lệ quốc tế thay thế hợp đồng vận chuyển.thì đáp ứng điều kiện về hợp đồng vận chuyển để xem xét áp dụng thuế suất thuế GTGT 0% đối với vận tải quốc tế theo hướng dẫn tại Điều 1 Thông tư số 112/2009/TT-BTC ngày 02/06/2009 của Bộ Tài chính.

Tổng cục Thuế trả lời để Cục Thuế thành phố Hải Phòng và Hiệp hội giao nhận kho vận Việt Nam VIFFAS biết.

|

Nơi nhận: |

KT. TỔNG CỤC

TRƯỞNG |