Nội dung toàn văn Công văn 3387/TCHQ-KTTT biện pháp kê biên tài sản

|

BỘ

TÀI CHÍNH |

CỘNG

HÒA XÃ HỘI CHỦ NGHĨA VIỆT NAM |

|

Số: 3387/TCHQ-KTTT |

Hà Nội, ngày 11 tháng 06 năm 2009 |

Kính gửi: Cục Hải quan tỉnh Bà Rịa - Vũng Tàu

Trả lời công văn số 1002/CHQ-TĐT ngày 08/05/2009 của Cục Hải quan Bà Rịa - Vũng Tàu về việc vướng mắc trong áp dụng biện pháp kê biên tài sản đối với Công ty TNHH An Hưng để thu hồi nợ thuế, Tổng cục Hải quan có ý kiến như sau:

1. Liên quan đến vấn đề cưỡng chế thu hồi nợ thuế mà đơn vị nêu đã được quy định và hướng dẫn tại các văn bản cụ thể sau:

+ Điều 95, Điều 96 Luật Quản lý thuế số 78/2006/QH11 ngày 29/11/2006;

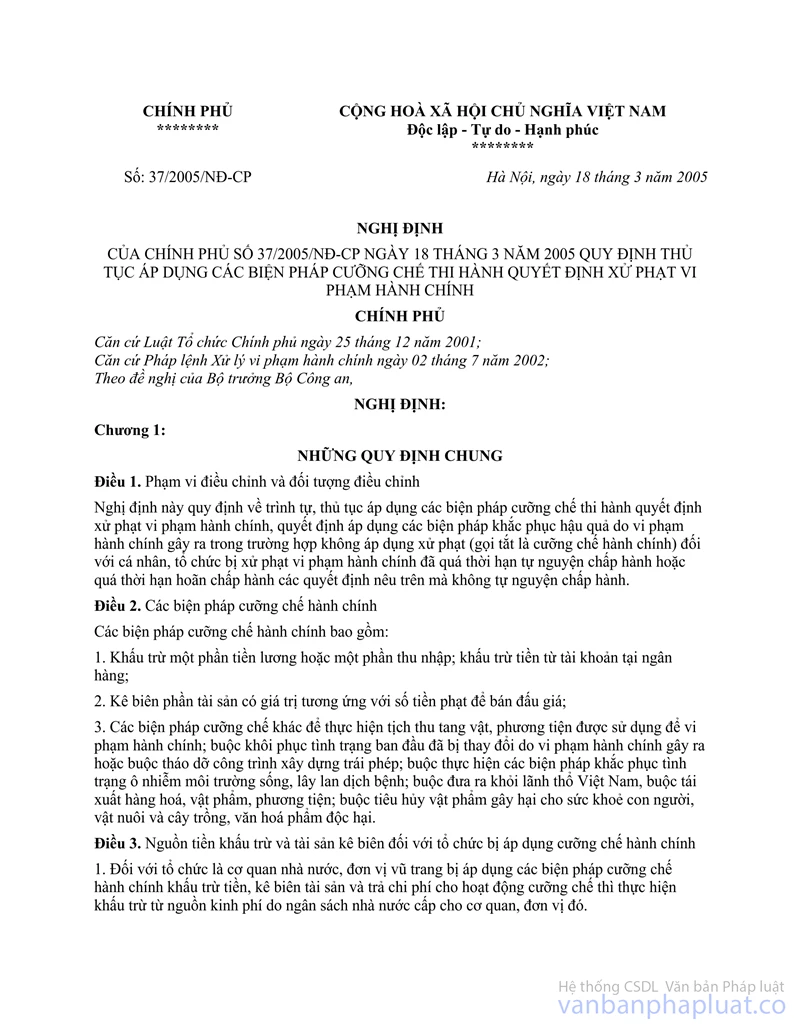

+ Nghị định số 37/2005/NĐ-CP ngày 18/03/2005 của Chính phủ quy định thủ tục áp dụng các biện pháp cưỡng chế thi hành quyết định xử phạt vi phạm hành chính;

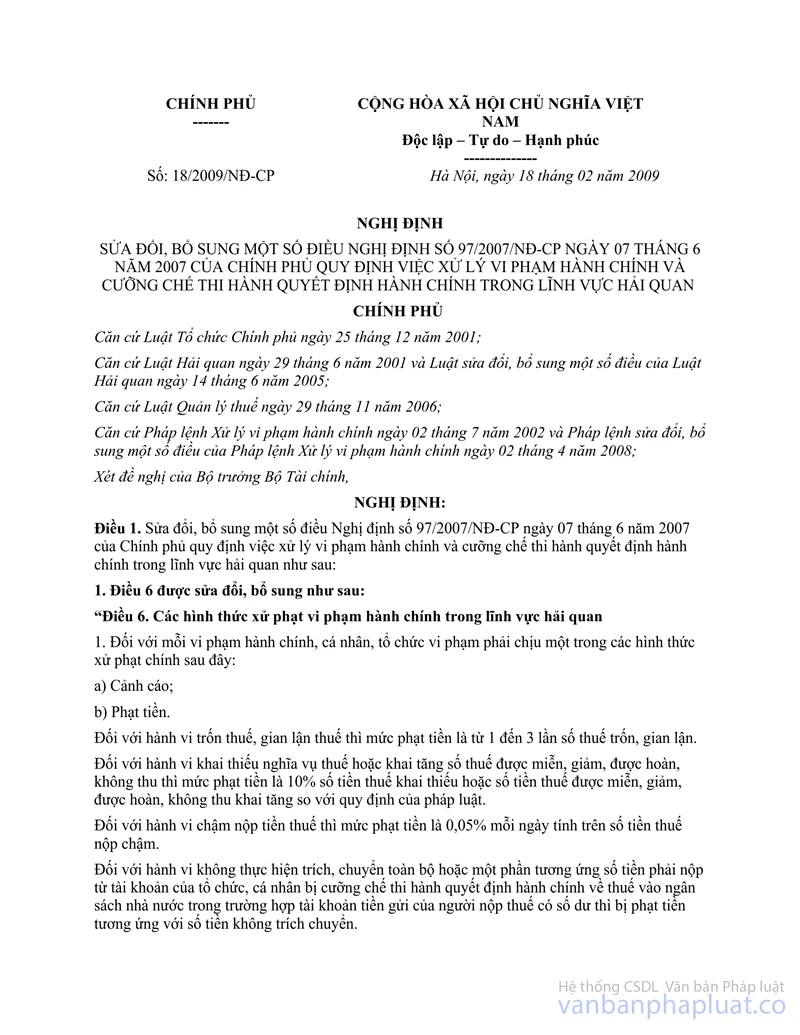

+ Điều 46, 47, 48 Nghị định số 97/2007/NĐ-CP ngày 07/06/2007 và Nghị định 18/2009/NĐ-CP ngày 18/02/2009 sửa đổi, bổ sung một số điều của Nghị định 97/2007/NĐ-CP quy định về xử lý vi phạm hành chính và cưỡng chế thi hành quyết định hành chính trong lĩnh vực hải quan;

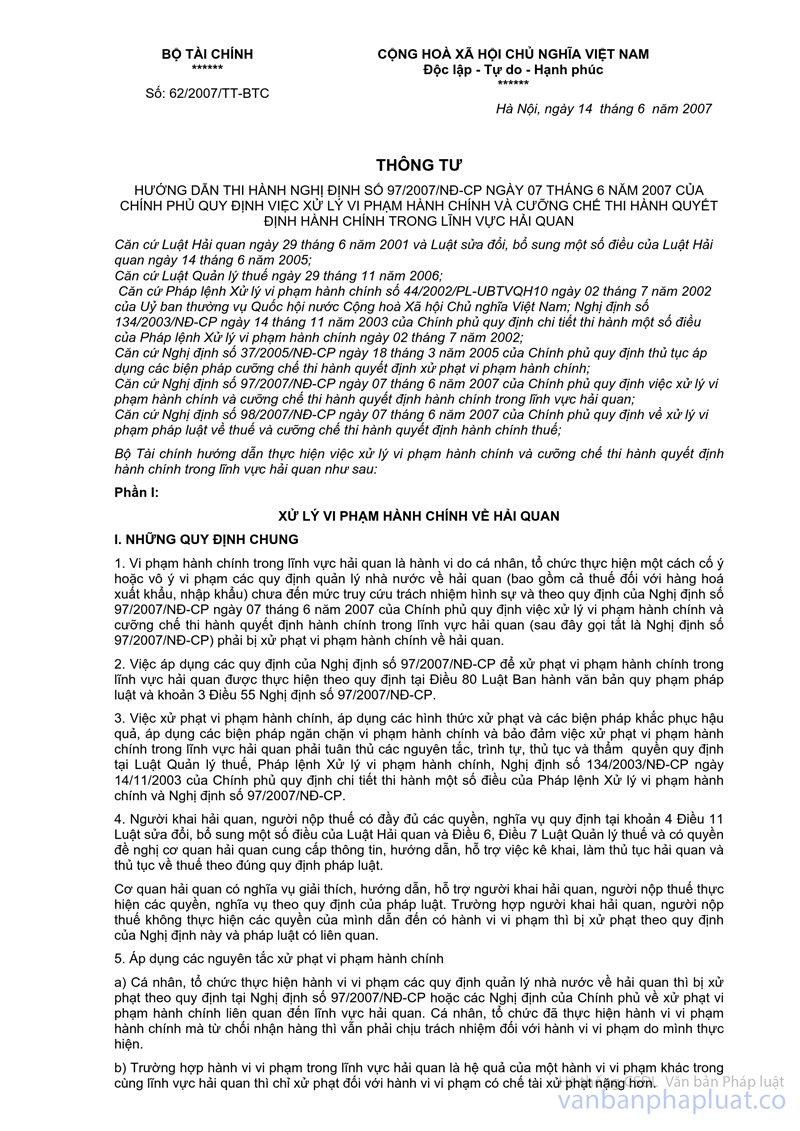

+ Mục IV Phần II Thông tư 97/2007/NĐ-CP">62/2007/TT-BTC ngày 14/06/2007 của Bộ Tài chính hướng dẫn thi hành Nghị định 97/2007/NĐ-CP;

+ Điều 37, Điều 38 mục I Chương II Nghị định 98/2007/NĐ-CP ngày 07/06/2007 của Chính phủ quy định về xử lý vi phạm pháp luật về thuế và cưỡng chế thi hành quyết định hành chính thuế.

Đề nghị Cục Hải quan Bà Rịa - Vũng Tàu nghiên cứu, thực hiện theo đúng quy định.

2. Hiện nay, Tổng cục Hải quan đang lấy ý kiến tham gia của các cơ quan, đơn vị trong và ngoài ngành vào dự thảo Thông tư hướng dẫn Nghị định số 97/2007/NĐ-CP ngày 07/06/2007 và Nghị định số 18/2009/NĐ-CP ngày 18/02/2009 của Chính phủ (thay thế Thông tư 97/2007/NĐ-CP">62/2007/TT-BTC ngày 14/06/2007 của Bộ Tài chính). Vì vậy, trong quá trình thực hiện, nếu đơn vị có những nội dung còn vướng mắc, cần hướng dẫn rõ ràng, cụ thể, đề nghị đơn vị có ý kiến tham gia gửi về Tổng cục Hải quan để tổng hợp, báo cáo Bộ Tài chính.

Tổng cục Hải quan thông báo để Cục Hải quan Bà Rịa - Vũng Tàu biết và thực hiện.

|

Nơi nhận: |

TUQ.

TỔNG CỤC TRƯỞNG |