Nội dung toàn văn Công văn 3406/TCT-CS thuế chuyển quyền sử dụng đất

|

BỘ

TÀI CHÍNH |

CỘNG

HÒA XÃ HỘI CHỦ NGHĨA VIỆT NAM |

|

Số: 3406/TCT-CS |

Hà Nội, ngày 10 tháng 09 năm 2008 |

Kính gửi: Cục Thuế thành phố Hà Nội.

Trả lời Công văn số 11204/CT-THNVDT ngày 18/8/2008 của Cục Thuế thành phố Hà Nội về thuế chuyển quyền sử dụng đất, Tổng cục Thuế có ý kiến như sau:

1) Về thuế chuyển quyền sử dụng đất:

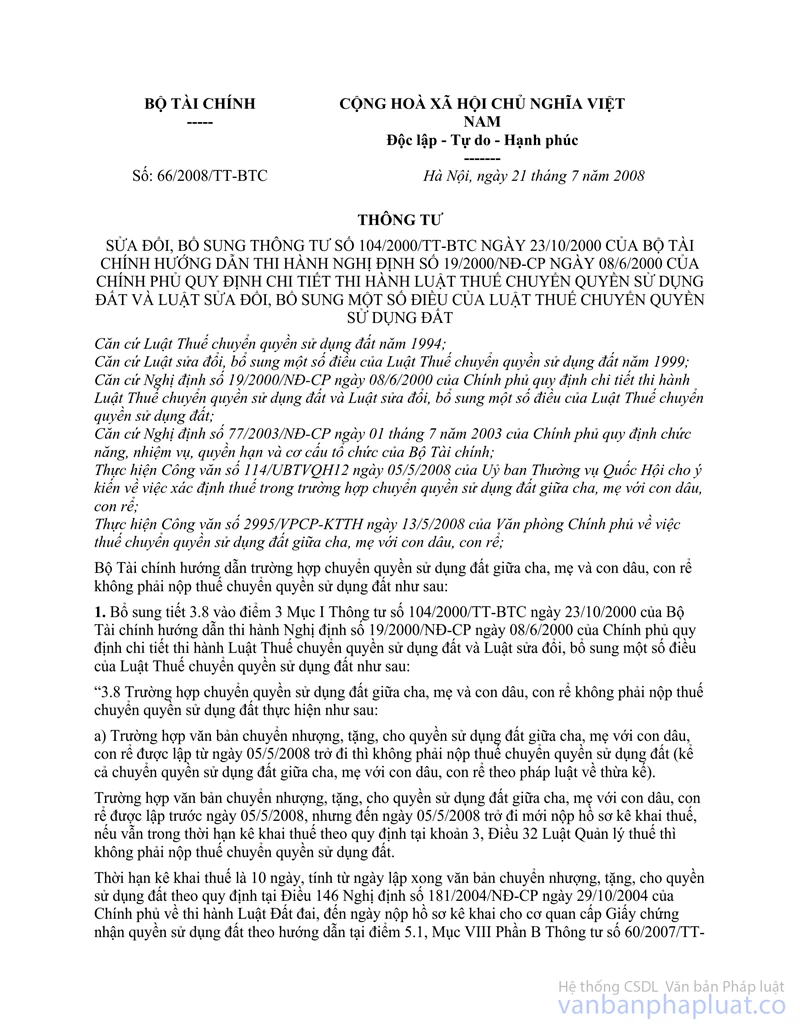

a) Trường hợp mẹ kế chuyển quyền sử dụng đất cho con chồng không có quy định thuộc diện không thu thuế chuyển quyền sử dụng đất theo quy định tại Thông tư số 66/2008/TT-BTC ngày 21/7/2008 của Bộ Tài chính sửa đổi, bổ sung Thông tư số 104/2000/TT-BTC ngày 23/10/2000 của Bộ Tài chính hướng dẫn thi hành Nghị định số 19/2000/NĐ-CP ngày 08/6/2000 của Chính phủ quy định chi tiết thi hành Luật Thuế chuyển quyền sử dụng đất và Luật sửa đổi, bổ sung một số điều của Luật Thuế chuyển quyền sử dụng đất.

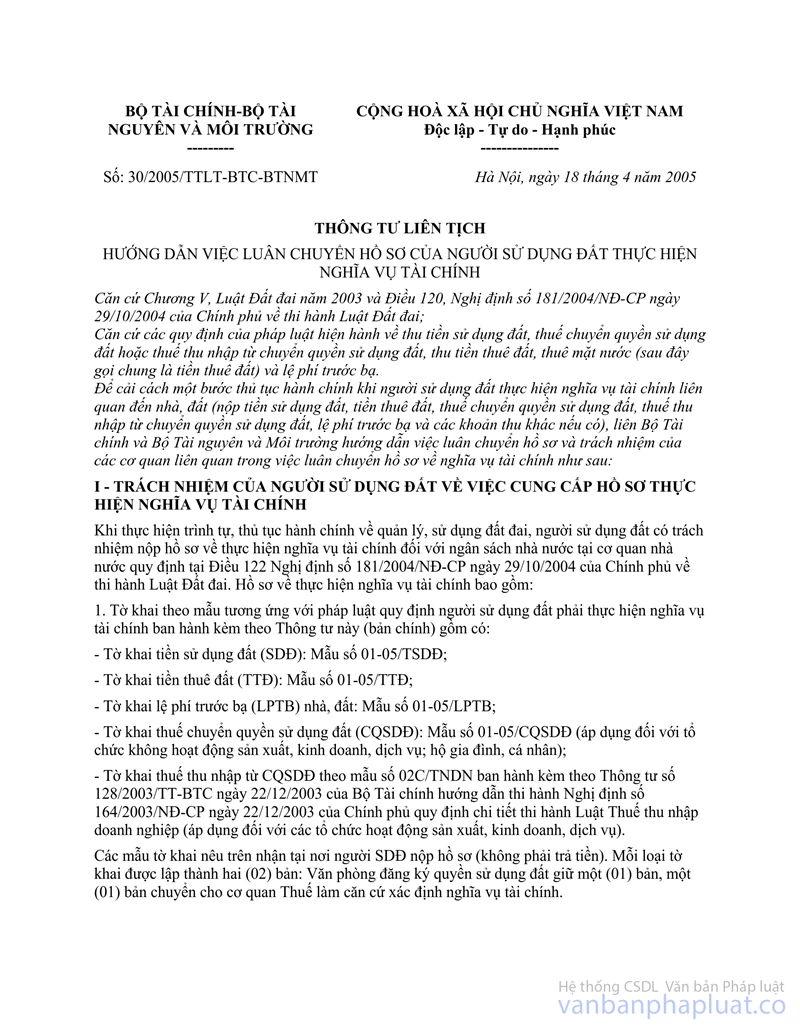

b) Trường hợp hồ sơ kê khai thuế, hợp đồng chuyển quyền sử dụng đất có công chứng thể hiện tên anh ruột (hoặc chị ruột) chuyển quyền sử dụng đất cho em ruột, nhưng trên Giấy chứng nhận quyền sử dụng đất ghi cả tên người vợ (hoặc người chồng) hoặc trường hợp ngược lại nên không đủ căn cứ xác định người có quyền sử dụng đất để tính thuế chuyển quyền sử dụng đất. Đề nghị Cục Thuế chuyển trả hồ sơ để xác định lại theo hướng dẫn tại tiết c, điểm 1.2 và điểm 2.2, Mục II Thông tư liên tịch số 30/2005/TTLT/BTC-BTNMT ngày 18/4/2005 của Bộ Tài chính – Bộ Tài nguyên và Môi trường hướng dẫn việc luân chuyển hồ sơ của người sử dụng đất thực hiện nghĩa vụ tài chính.

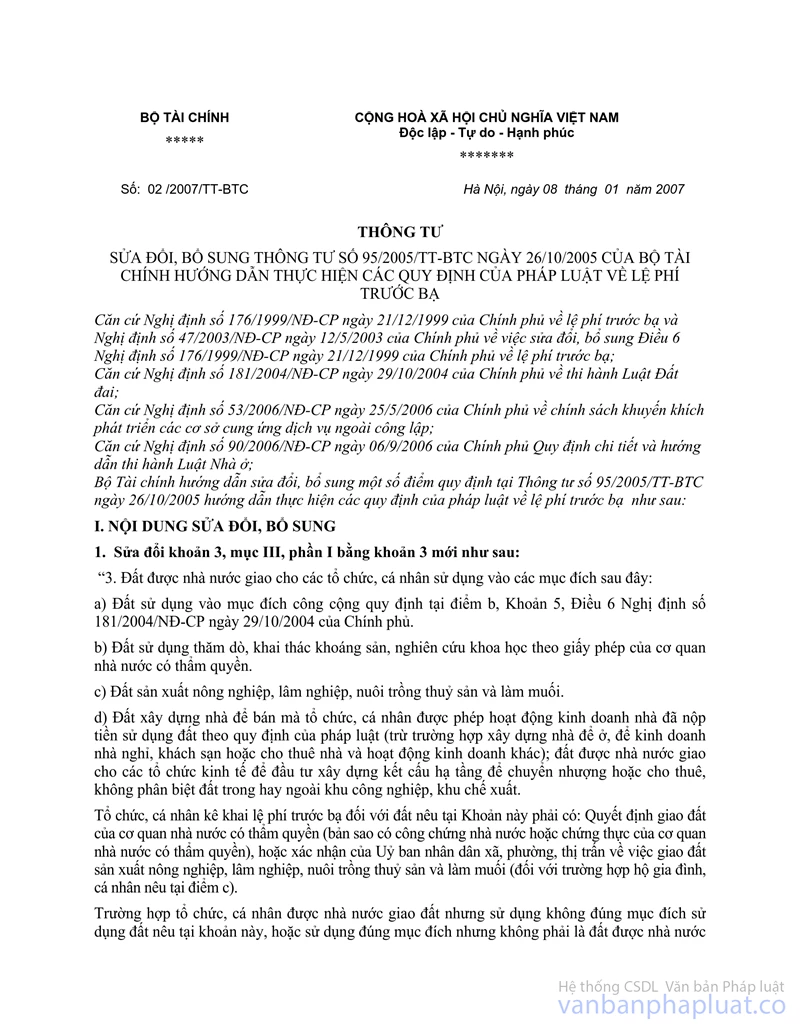

2) Việc quản lý thu lệ phí trước bạ được thực hiện theo hướng dẫn tại Thông tư số 95/2005/TT-BTC ngày 26/10/2005 của Bộ Tài chính hướng dẫn thực hiện các quy định của pháp luật về lệ phí trước bạ và Thông tư số 02/2007/TT-BTC ngày 8/1/2007 của Bộ Tài chính về việc sửa đổi, bổ sung Thông tư số 95/2005/TT-BTC Trường hợp có phát sinh vướng mắc, đề nghị Cục Thuế có kiến nghị cụ thể để Tổng cục nghiên cứu hướng dẫn thực hiện.

Yêu cầu Cục Thuế TP. Hà Nội thực hiện thu thuế chuyển quyền sử dụng đất và lệ phí trước bạ theo quy định hiện hành.

|

Nơi nhận: |

KT.

TỔNG CỤC TRƯỞNG |