Nội dung toàn văn Công văn 3415/TCT-CS giải đáp chính sách thuế

|

BỘ

TÀI CHÍNH |

CỘNG

HÒA XÃ HỘI CHỦ NGHĨA VIỆT NAM |

|

Số: 3415/TCT-CS |

Hà Nội, ngày 06 tháng 09 năm 2010 |

Kính gửi: Tổng công ty khoáng sản

Trả lời công văn kiến nghị của Tổng công ty khoáng sản Việt Nam tại hội nghị đối thoại năm 2010 về thuế tài nguyên. Về vấn đề này, Tổng cục Thuế có ý kiến như sau:

Câu hỏi:

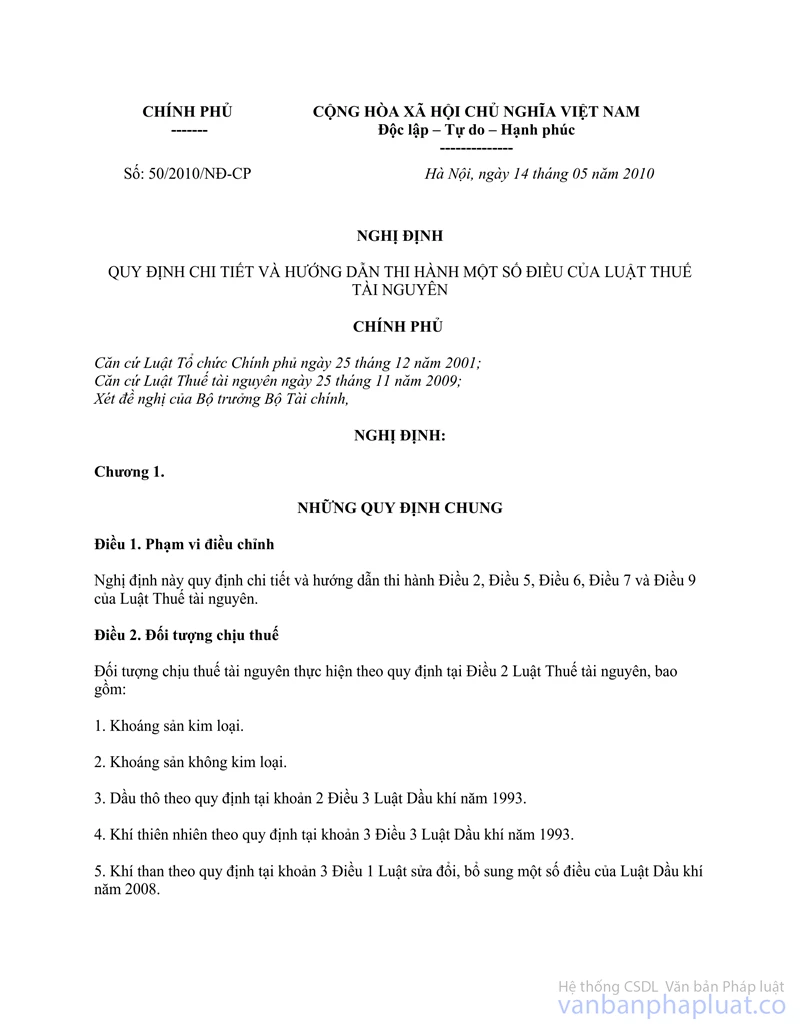

Giá tính thuế tài nguyên các Ủy ban nhân dân tỉnh quy định là rất khác nhau và chênh lệch rất lớn đối với cùng một loại khoáng sản. Nhưng thực tế giá bán khoáng sản trên thị trường cơ bản là thống nhất nhau. Luật thuế tài nguyên, Nghị định số 50/2010/NĐ-CP ngày 14/5/2010 của Chính phủ hướng dẫn thuế tài nguyên có hiệu lực từ ngày 1/7/2010 (với mức thuế suất thuế tài nguyên tăng cao). Đề nghị ngành thuế có giải pháp khắc phục bất cập trong việc quy định giá tính thuế tài nguyên rất khác nhau đối với cùng một khoáng sản, ở các địa phương khác nhau.

Trả lời:

- Tại Khoản 4, Điều 6, Chương II, Luật Thuế tài nguyên số 45/2009/QH12 ngày 25/11/2009 quy định:

“Ủy ban nhân dân cấp tỉnh quy định cụ thể giá tính thuế đối với tài nguyên chưa xác định được giá bán đơn vị sản phẩm tài nguyên, trừ dầu thô, khí thiên nhiên, khí than và nước thiên nhiên dùng cho sản xuất thủy điện”.

- Tại Khoản 1, Khoản 2, Khoản 4 và Khoản 5, Điều 4, Chương II, Nghị định số 50/2010/NĐ-CP ngày 14/5/2010 của Chính phủ quy định chi tiết và hướng dẫn thi hành một số Điều của Luật Thuế tài nguyên quy định:

“Giá tính thuế tài nguyên thực hiện theo quy định tại Điều 6 Luật Thuế tài nguyên, cụ thể:

1. Giá tính thuế tài nguyên là giá bán đơn vị sản phẩm tài nguyên của tổ chức, cá nhân khai thác chưa bao gồm thuế giá trị gia tăng.

2. Trường hợp tài nguyên chưa xác định được giá bán thì giá tính thuế tài nguyên được xác định theo một trong những căn cứ sau:

a. Giá bán thực tế trên thị trường khu vực trong phạm vi địa bàn cấp tỉnh của đơn vị sản phẩm tài nguyên cùng loại nhưng không thấp hơn giá tính thuế do Ủy ban nhân dân cấp tỉnh quy định;

b. Trường hợp tài nguyên khai thác có chứa nhiều chất khác nhau thì giá tính thuế xác định theo giá bán đơn vị của từng chất và hàm lượng của từng chất trong tài nguyên khai thác nhưng không thấp hơn giá tính thuế do Ủy ban nhân dân cấp tỉnh quy định.

4. Ủy ban nhân dân cấp tỉnh quy định cụ thể giá tính thuế tài nguyên quy định tại Khoản 2, Điểm b Khoản 3 Điều này.

5. Bộ Tài chính quy định việc xác định giá tính thuế tài nguyên quy định tại Điểm a, d Khoản 3 Điều này và các trường hợp cụ thể khác”.

Căn cứ quy định nêu trên, đối với các loại tài nguyên, khoáng sản do Bộ Tài chính hướng dẫn thì sẽ có mức giá tính thuế như nhau cho một loại tài nguyên, khoáng sản. Trường hợp tài nguyên, khoáng sản khác có khai thác trên địa bàn của nhiều địa phương thì do Ủy ban nhân dân tỉnh quy định căn cứ vào thực tế của từng địa phương để đảm bảo gắn với quản lý đất đai, tài nguyên thiên nhiên và chức năng quản lý nhà nước của chính quyền địa phương.

Trường hợp giá tính thuế Ủy ban nhân dân tỉnh quy định chưa hợp lý thì Doanh nghiệp cần kiến nghị để Ủy ban nhân dân tỉnh xem xét quyết định cho phù hợp.

Câu hỏi:

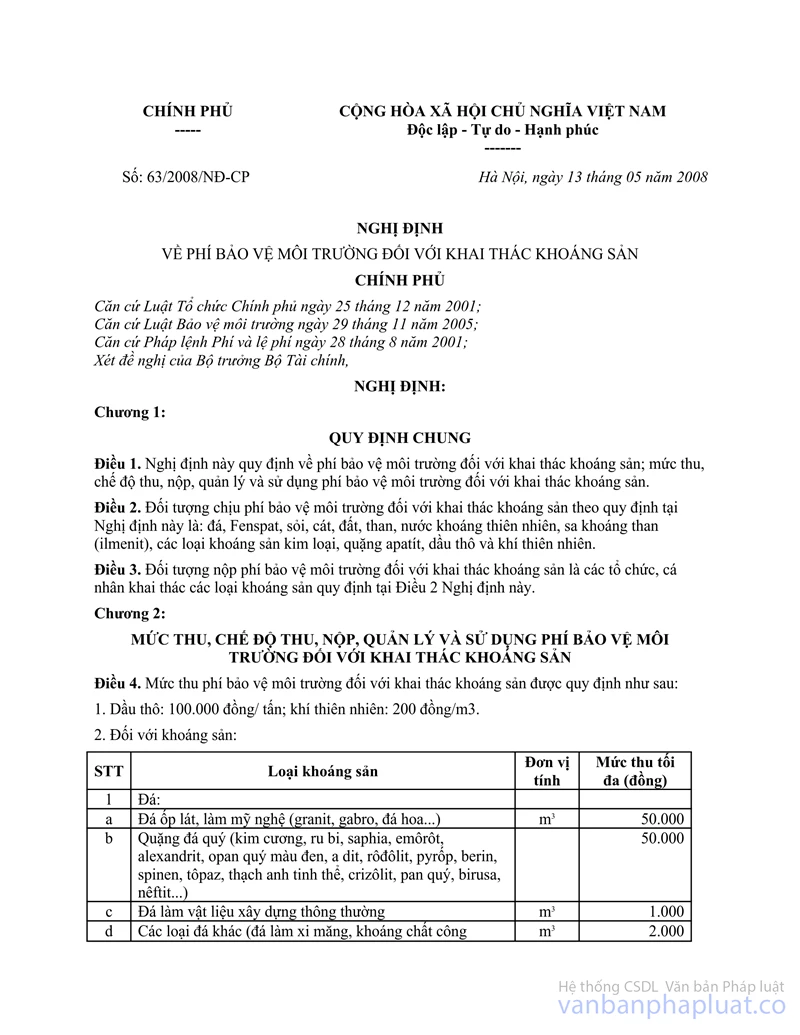

Các địa phương quyết định thu phí môi trường theo Nghị định số 63/2008/NĐ-CP ngày 13/5/2008 của Chính phủ, còn ban hành mức thu phí hạ tầng tương đương với mức thu của Nghị định số 63/2008/NĐ-CP Đề nghị Bộ Tài chính, ngành thuế có tháo gỡ khó khăn cho đơn vị.

Trả lời:

Tại Điều 4, Nghị định số 57/2002/NĐ-CP ngày 3/6/2002 của Chính phủ quy định chi tiết thi hành pháp lệnh phí và lệ phí:

“1. Tổ chức, cá nhân được thu phí, lệ phí, bao gồm:

a. Cơ quan thuế nhà nước; cơ quan hải quan;

b. Cơ quan khác của Nhà nước, tổ chức kinh tế, đơn vị sự nghiệp, đơn vị vũ trang nhân dân, tổ chức khác và cá nhân cung cấp dịch vụ, thực hiện công việc mà pháp luật quy định được thu phí, lệ phí.

2. Tổ chức, cá nhân quy định tại Khoản 1 Điều này chỉ được thu các loại phí, lệ phí có trong Danh Mục chi tiết phí, lệ phí ban hành kèm theo Nghị định này.

3. Trường hợp cần thiết, cơ quan nhà nước có thẩm quyền có thể ủy quyền việc thu phí, lệ phí; tổ chức, cá nhân được ủy quyền phải thực hiện theo đúng những quy định tại Nghị định này”.

Căn cứ danh Mục chi tiết phí, lệ phí ban hành kèm theo Nghị định số 24/2006/NĐ-CP ngày 6/3/2006 của Chính phủ sửa đổi, bổ sung một số Điều của Nghị định số 57/2002/NĐ-CP ngày 3/6/2002 của Chính phủ quy định chi tiết thi hành pháp lệnh phí và lệ phí thì không có Khoản thu phí hạ tầng.

Căn cứ các quy định nêu trên thì phí hạ tầng không phải là Khoản thu thuộc ngân sách nhà nước quản lý. Do câu hỏi chưa rõ nên Tổng cục Thuế chỉ trả lời theo nguyên tắc quy định chung. Để việc trả lời được cụ thể và chính xác, đề nghị Tổng công ty khoáng sản liên hệ với cơ quan thuế trực tiếp quản lý để được hướng dẫn (nêu rõ trường hợp và có hồ sơ cụ thể).

Tổng cục Thuế trả lời để Tổng công ty khoáng sản được biết.

|

Nơi nhận: |

KT.

TỔNG CỤC TRƯỞNG |