Nội dung toàn văn Công văn 3428/TCT-KK 2014 hoàn thuế giá trị gia tăng hàng hóa xuất khẩu qua cửa khẩu phụ lối mở biên giới đất liền

|

BỘ TÀI CHÍNH |

CỘNG HÒA XÃ HỘI

CHỦ NGHĨA VIỆT NAM |

|

Số: 3428/TCT-KK |

Hà Nội, ngày 21 tháng 08 năm 2014 |

Kính gửi:

Công ty cổ phần bột giặt LIX

(Địa chỉ: Số 03, Đường số 02, phường Linh Trung, quận Thủ Đức, TP HCM)

Trả lời văn bản số 06/2014/CV-KTNB ngày 01/7/2014 của Công ty cổ phần bột giặt Lix vướng mắc về hoàn thuế giá trị gia tăng có hàng hóa xuất khẩu qua biên giới đất liền,Tổng cục Thuế có ý kiến như sau:

Căn cứ Thông tư số 06/2012/TT-BTC ngày 11/01/2012 của Bộ Tài chính hướng dẫn thi hành một số điều của Luật Thuế giá trị gia tăng, hướng dẫn thi hành Nghị định số 123/2008/NĐ-CP ngày 08/12/2008 và Nghị định số 121/2011/NĐ-CP ngày 27/12/2011 của Chính phủ;

Căn cứ thông tư số 65/2013/TT-BTC ngày 17/05/2013 của Bộ Tài chính sửa đổi, bổ sung một số nội dung tại Thông tư số 06/2012/TT-BTC ngày 11/01/2012 của Bộ Tài chính hướng dẫn thi hành một số điều của Luật Thuế giá trị gia tăng, hướng dẫn thi hành Nghị định số 123/2008/NĐ-CP ngày 08/12/2008 và Nghị định số 121/2011/NĐ-CP ngày 27/12/2011 của Chính phủ;

Căn cứ Thông tư số 219/2013/TT-BTC ngày 31/12/2013 của Bộ Tài chính hướng dẫn thi hành một số điều của Luật Thuế giá trị gia tăng, hướng dẫn thi hành Nghị định số 209/2013/NĐ-CP ngày 18/12/2013 của Chính phủ hướng quy định chi tiết và dẫn thi hành một số điều của Luật Thuế giá trị gia tăng;

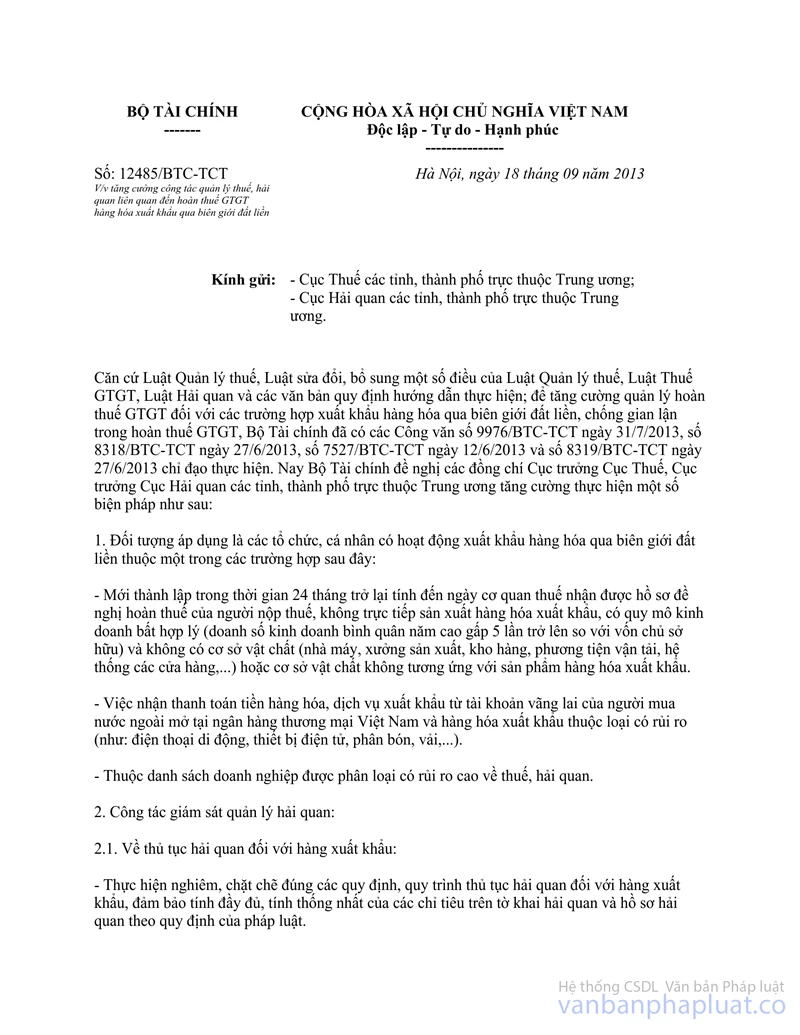

Căn cứ Công văn số 12485/BTC-TCT ngày 18/9/2013 của Bộ Tài chính về việc tăng cường công tác quản lý thuế, hải quan liên quan đến hoàn thuế GTGT hàng hóa xuất khẩu qua biên giới đất liền;

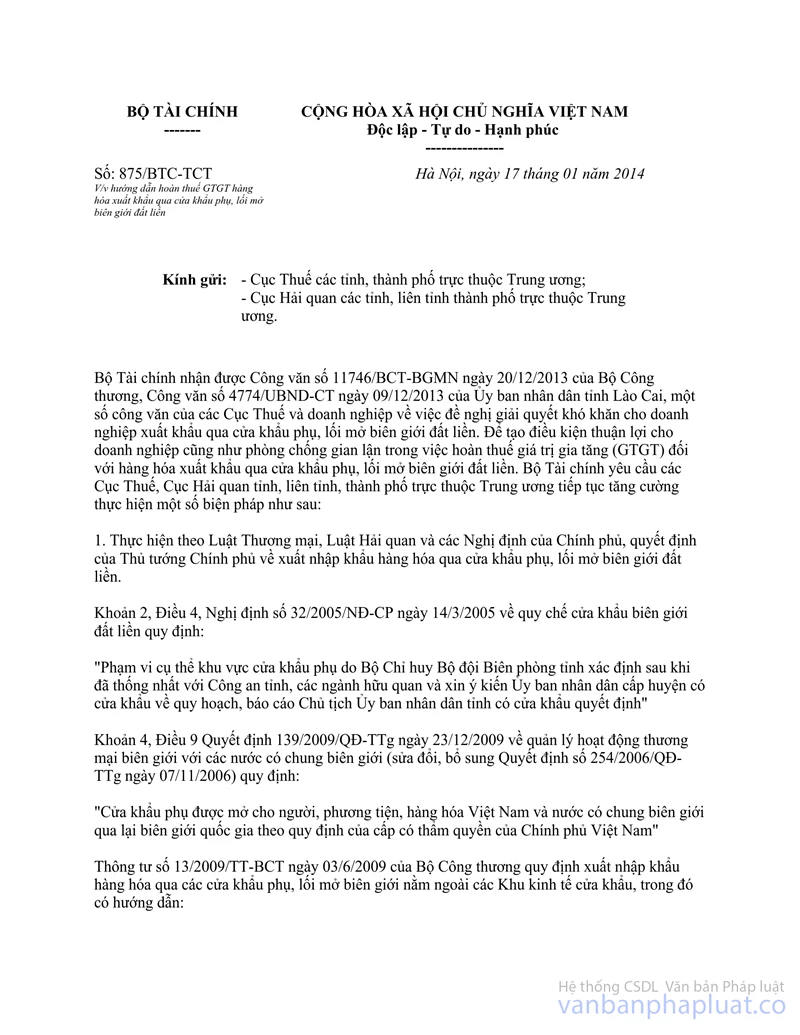

Căn cứ Công văn số 875/BTC-TCT ngày 17/01/2014 của Bộ Tài chính hướng dẫn hoàn thuế GTGT hàng hóa xuất khẩu qua cửa khẩu phụ, lối mở biên giới đất liền;

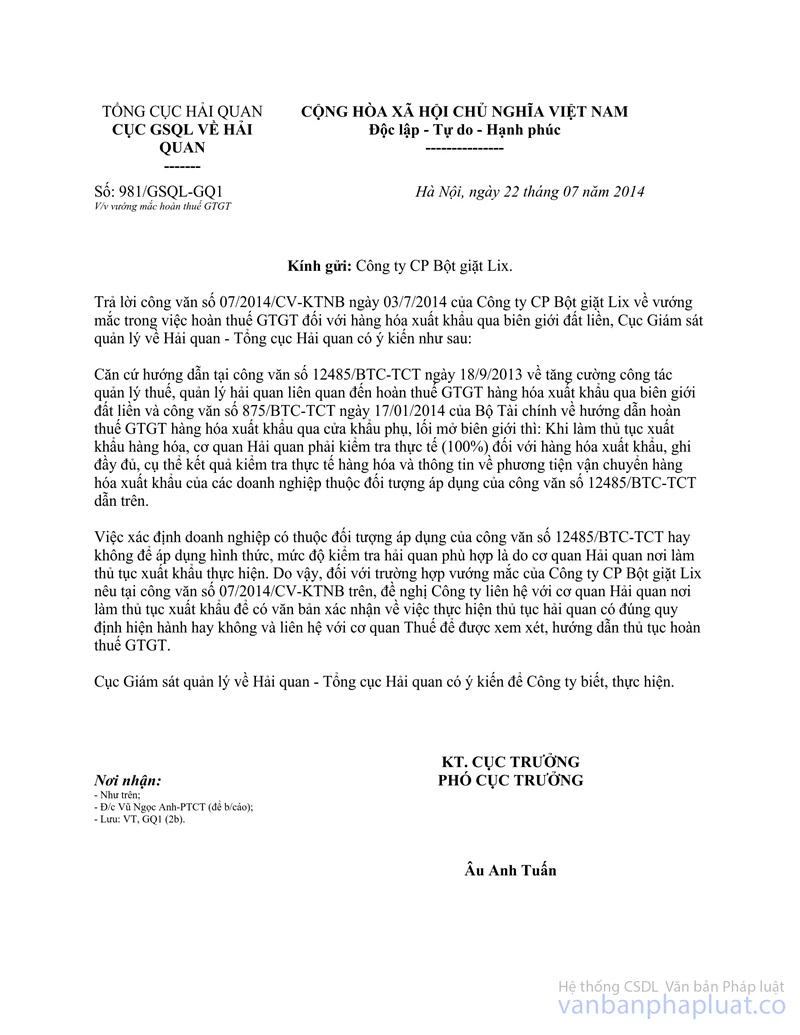

Căn cứ các hướng dẫn trên, cùng các Công văn số 981/GSQL-GQ1 ngày 22/7/2014 của Cục Giám sát quản lý về Hải quan trả lời vướng mắc hoàn thuế giá trị gia tăng và Công văn số 532/HQQT-NV ngày 22/4/2014 của Cục Hải quan tỉnh Quảng Trị thì cơ quan Hải quan chịu trách nhiệm về hồ sơ thủ tục hải quan, đồng thời nếu số thuế giá trị gia tăng hàng hóa dịch vụ mua vào của Công ty đáp ứng được các điều kiện về khấu trừ, hoàn thuế tại các Thông tư số 06/2012/TT-BTC ngày 11/02/2012 của Bộ Tài chính, Thông tư số 65/2013/TT-BTC ngày 17/05/2013 của Bộ Tài chính và Thông tư số 219/2013/TT-BTC ngày 31/12/2013 thì đề nghị Công ty liên hệ với cơ quan thuế quản lý để được xem xét, hướng dẫn thủ tục hoàn thuế giá trị gia tăng.

Tổng cục Thuế trả lời để Công ty cổ phần bột giặt Lix biết và thực hiện.

|

Nơi nhận: |

KT. TỔNG CỤC

TRƯỞNG |