Nội dung toàn văn Công văn 3431/TCHQ-KTTT hoàn thuế nguyên liệu nhập khẩu để sản xuất

|

BỘ

TÀI CHÍNH |

CỘNG

HÒA XÃ HỘI CHỦ NGHĨA VIỆT NAM |

|

Số: 3431/TCHQ-KTTT |

Hà nội, ngày 24 tháng 7 năm 2000 |

Kính gửi: Cục Hải quan thành phố Hồ Chí Minh

Trả lời công văn số 365/CHQTP-KTTT ngày 02/6/2000 của Cục Hải quan TP. Hồ Chí Minh về việc thực hiện hoàn thuế đối với nguyên liệu nhập khẩu để sản xuất hàng xuất khẩu,Tổng cục Hải quan có ý kiến như sau:

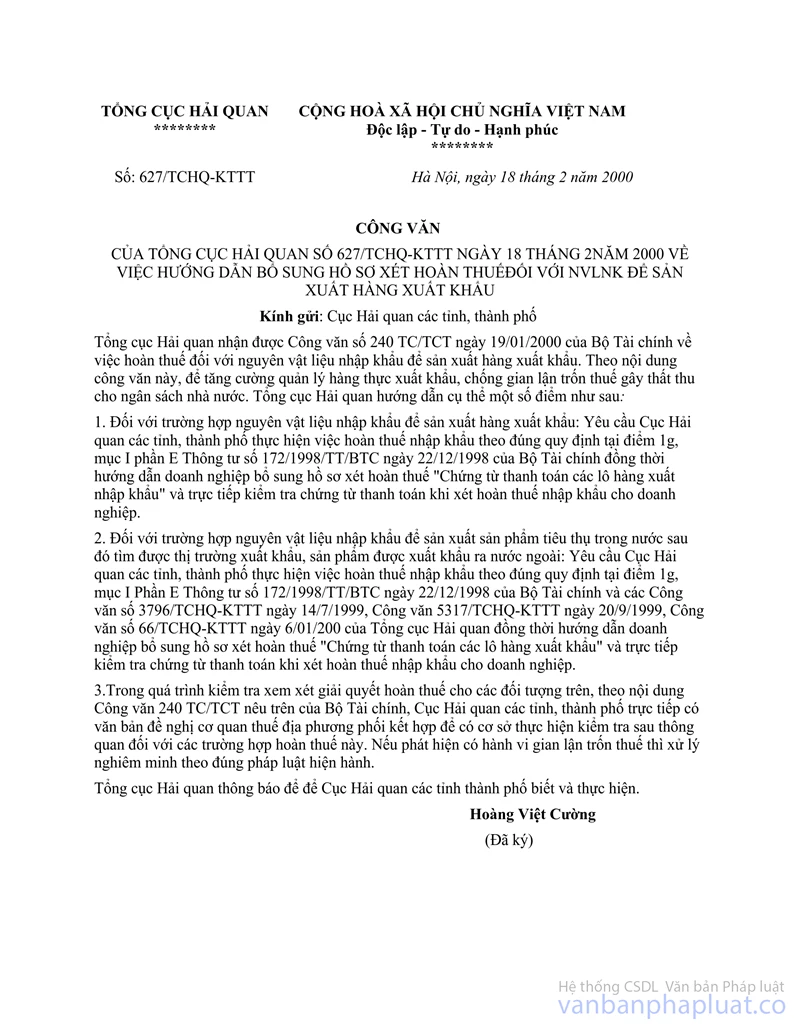

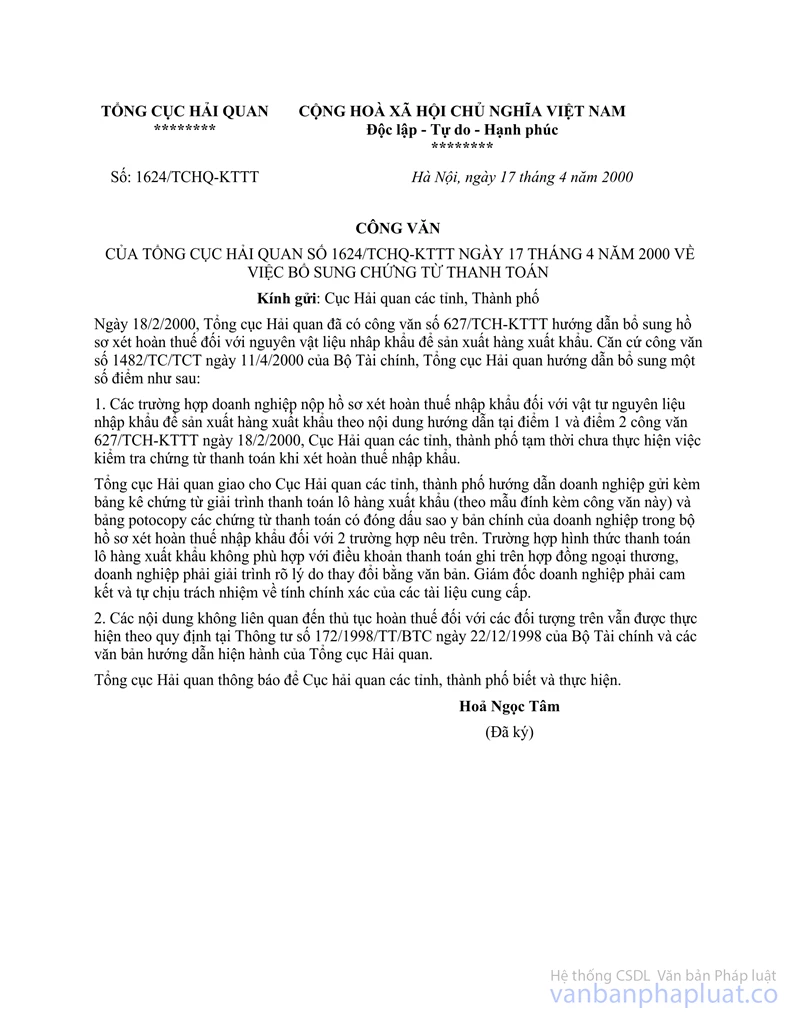

1- Về bổ sung chứng từ thanh toán tại công văn số 627/TCHQ-KTTT ngày 18/2/2000, Tổng cục Hải quan đã có công văn số 1624/TCHQ-KTTT ngày 17/4/2000 hướng dẫn bổ sung. Yêu cầu Cục Hải quan TP. Hồ Chí Minh căn cứ vào nội dung công văn trên để hướng dẫn doanh nghiệp lập bản kê chứng từ giải trình thanh toán lô hàng xuất khẩu và các thủ tục khác để xem xét giải quyết hoàn thuế hoặc không thu thuế cho doanh nghiệp theo đúng quy định. Các trường hợp doanh nghiệp đã đến nộp hồ sơ làm thủ tục hoàn thuế hoặc không thu thuế trước ngày ban hành công văn số 627/TCHQ-KTTT thì không yêu cầu doanh nghiệp phải bổ sung chứng từ thanh toán.

2- Theo quy định hiện hành tại Thông tư số 172/1998/TT/BTC ngày 22/12/1998 của Bộ Tài chính thì: hợp đồng xuất khẩu hàng hoá và hợp đồng nhập khẩu nguyên liệu để sản xuất hàng xuất khẩu là một trong các chứng từ trong bộ hồ sơ xét hoàn thuế nhập khẩu.

Do vậy, đối với trường hợp doanh nghiệp ký kết với nước ngoài về việc nhập khẩu hoặc xuất khẩu hàng hoá không phải bằng hợp đồng nhập khẩu, hợp đồng xuất khẩu (ví dụ: Đơn đặt hàng, đơn chào hàng, tín dụng thư...), Tổng cục sẽ có văn bản trao đổi với Bộ Tài chính và Bộ Thương mại. Sau khi có ý kiến chính thức của 2 cơ quan trên, Tổng cục sẽ có hướng dẫn cụ thể.

Tổng cục Hải quan thông báo để Cục Hải quan TP. Hồ Chí Minh biết và thực hiện.

|

|

TL. TỔNG CỤC TRƯỞNG

TỔNG CỤC HẢI QUAN |