Nội dung toàn văn Công văn 3432/TCT-CS ưu đãi thuế thu nhập doanh nghiệp

|

BỘ

TÀI CHÍNH |

CỘNG

HÒA XÃ HỘI CHỦ NGHĨA VIỆT NAM |

|

Số: 3432/TCT-CS |

Hà Nội, ngày 01 tháng 10 năm 2012 |

|

Kính gửi: |

- Cục Thuế tỉnh Đắk Lắk; |

Tổng cục Thuế nhận được công văn số 01/CV-DN-TV ngày 29/6/2012 của Doanh nghiệp tư nhân dịch vụ vận tải Thùy Vân về chính sách ưu đãi thuế TNDN. Về vấn đề này, Tổng cục Thuế có ý kiến như sau:

Tại Điều 42 Nghị định số 108/2006/NĐ-CP ngày 22/9/2006 của Chính phủ quy định chi tiết và hướng dẫn thi hành một số điều của Luật Đầu tư quy định:

“Điều 42. Dự án đầu tư trong nước không phải đăng ký đầu tư

1. Nhà đầu tư không phải đăng ký đầu tư đối với dự án đầu tư trong nước có quy mô vốn đầu tư dưới 15 tỷ đồng Việt Nam và không thuộc lĩnh vực đầu tư có điều kiện.

2. Nhà đầu tư trong trường hợp quy định tại khoản 1 Điều này có nhu cầu xác nhận ưu đãi đầu tư hoặc cấp Giấy chứng nhận đầu tư thì thực hiện thủ tục đăng ký để được cấp Giấy chứng nhận đầu tư theo quy định tại Điều 43 Nghị định này”.

Tại điểm c Khoản 3 Mục III và điểm e Khoản 1 Mục IV Phần E Thông tư số 07/NĐ-CP Luật Thuế thu nhập doanh nghiệp">134/2007/TT-BTC ngày 23/11/2007 của Bộ Tài chính hướng dẫn thi hành Nghị định số 24/2007/NĐ-CP ngày 14/02/2007 của Chính phủ quy định chi tiết thi hành Luật thuế TNDN quy định: “3. Mức thuế suất 10% áp dụng trong thời gian 15 năm, kể từ khi bắt đầu đi vào hoạt động kinh doanh đối với:

c) Cơ sở kinh doanh mới thành lập từ dự án đầu tư thực hiện tại địa bàn thuộc Danh mục địa bàn có điều kiện kinh tế xã hội đặc biệt khó khăn”.

“1. Cơ sở kinh doanh mới thành lập từ dự án đầu tư, cơ sở sản xuất mới thành lập và cơ sở kinh doanh di chuyển địa điểm miễn thuế, giảm thuế như sau:

e) Miễn thuế 04 năm, kể từ khi có thu nhập chịu thuế và giảm 50% số thuế phải nộp cho 09 năm tiếp theo đối với:

- Cơ sở kinh doanh mới thành lập từ dự án đầu tư thực hiện tại địa bàn thuộc Danh mục địa bàn có điều kiện kinh tế - xã hội đặc biệt khó khăn”.

Căn cứ Phụ lục B Danh mục địa bàn ưu đãi đầu tư ban hành kèm theo Nghị định 108/2006/NĐ-CP ngày 22/9/2006 của Chính phủ: “Toàn bộ các huyện” của tỉnh Đắk Lắk thuộc Địa bàn có điều kiện kinh tế - xã hội đặc biệt khó khăn.

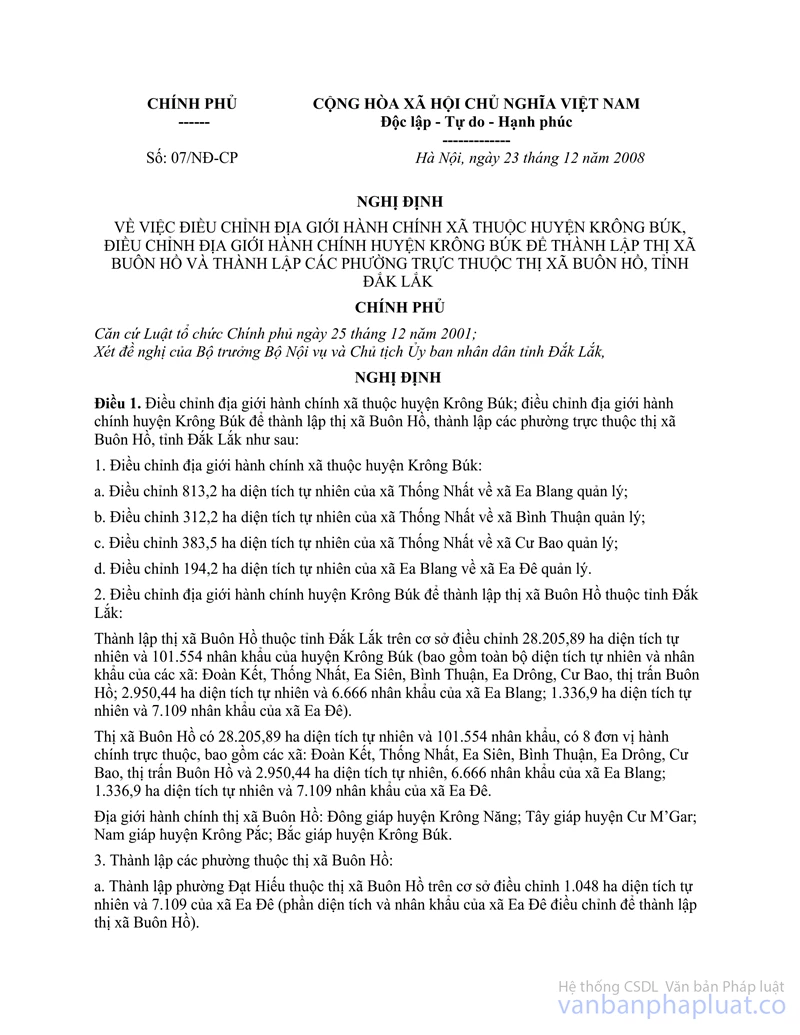

Căn cứ Nghị định số 07/NĐ-CP ngày 23/12/2008 của Chính phủ về việc điều chỉnh địa giới hành chính xã thuộc huyện Krông Búk, điều chỉnh địa giới hành chính huyện Krông Búk để thành lập thị xã Buôn Hồ và thành lập các phường trực thuộc thị xã Buôn Hồ, tỉnh Đắk Lắk có hiệu lực thi hành từ ngày 18/01/2009.

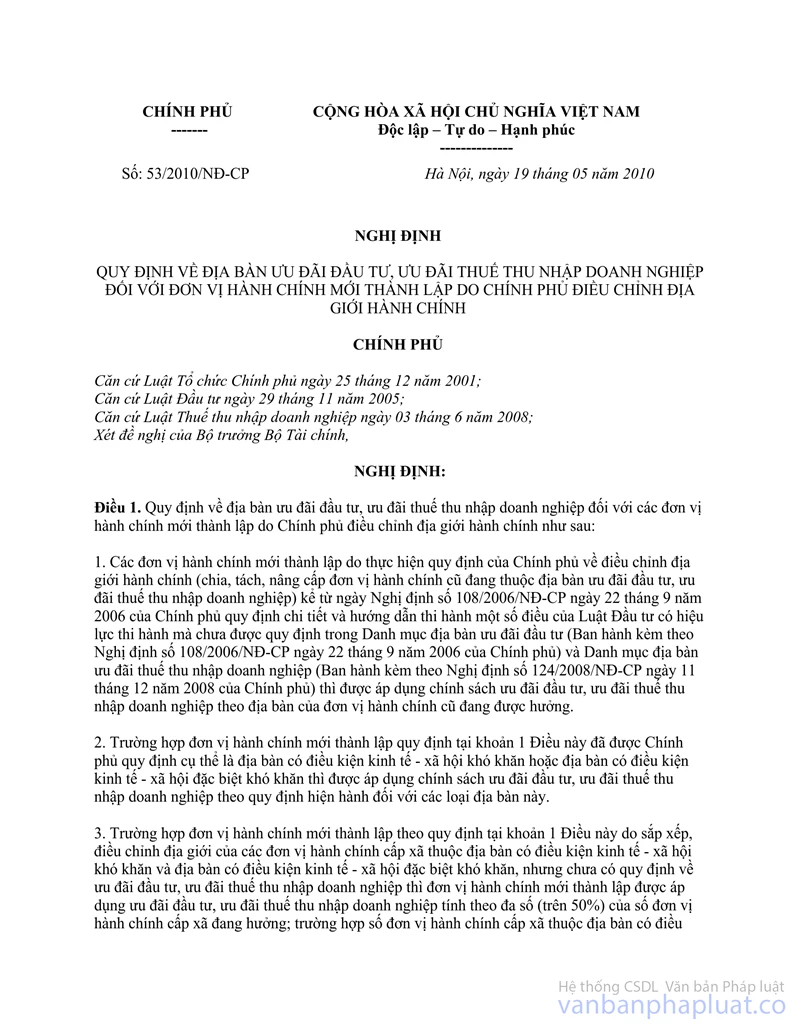

Tại khoản 1 Điều 1 Nghị định số 53/2010/NĐ-CP ngày 19/05/2010 của Chính phủ quy định về địa bàn ưu đãi đầu tư, ưu đãi thuế thu nhập doanh nghiệp đối với đơn vị hành chính mới thành lập do Chính phủ điều chỉnh địa giới hành chính có hiệu lực thi hành từ ngày 15/07/2010 quy định: “1. Các đơn vị hành chính mới thành lập do thực hiện quy định của Chính phủ về điều chỉnh địa giới hành chính (chia, tách, nâng cấp đơn vị hành chính cũ đang thuộc địa bàn ưu đãi đầu tư, ưu đãi thuế thu nhập doanh nghiệp) kể từ ngày Nghị định số 108/2006/NĐ-CP ngày 22 tháng 9 năm 2006 của Chính phủ quy định chi tiết và hướng dẫn thi hành một số điều của Luật Đầu tư có hiệu lực thi hành mà chưa được quy định trong Danh mục địa bàn ưu đãi đầu tư (Ban hành kèm theo Nghị định số 108/2006/NĐ-CP ngày 22 tháng 9 năm 2006 của Chính phủ) và Danh mục địa bàn ưu đãi thuế thu nhập doanh nghiệp (Ban hành kèm theo Nghị định số 124/2008/NĐ-CP ngày 11 tháng 12 năm 2008 của Chính phủ) thì được áp dụng chính sách ưu đãi đầu tư, ưu đãi thuế thu nhập doanh nghiệp theo địa bàn của đơn vị hành chính cũ đang được hưởng”.

Căn cứ các quy định nêu trên, trường hợp Doanh nghiệp mới thành lập từ dự án đầu tư trong nước mà dự án đầu tư có quy mô vốn đầu tư dưới mười lăm tỷ đồng Việt Nam và không thuộc Danh mục lĩnh vực đầu tư có điều kiện theo quy định của pháp luật về đầu tư thì hồ sơ xác định dự án đầu tư là Giấy chứng nhận đăng ký kinh doanh của doanh nghiệp. Trường hợp Doanh nghiệp đáp ứng điều kiện ưu đãi đầu tư tại địa bàn thuộc Danh mục địa bàn có điều kiện kinh tế - xã hội đặc biệt khó khăn và hạch toán riêng thu nhập từ hoạt động sản xuất, kinh doanh tại địa bàn thuộc Danh mục địa bàn có điều kiện kinh tế - xã hội đặc biệt khó khăn thì được hưởng ưu đãi theo điều kiện thực tế đáp ứng theo quy định tại Thông tư số 07/NĐ-CP Luật Thuế thu nhập doanh nghiệp">134/2007/TT-BTC ngày 23/11/2007 của Bộ Tài chính.

Đề nghị Cục Thuế căn cứ văn bản quy phạm pháp luật và điều kiện thực tế đáp ứng của đơn vị để hướng dẫn đơn vị thực hiện theo quy định./.

|

Nơi nhận: |

TL.

TỔNG CỤC TRƯỞNG |