Nội dung toàn văn Công văn 3445/TCT-DNL giảm thuế thu nhập doanh nghiệp gia hạn nộp thuế

|

BỘ

TÀI CHÍNH |

CỘNG

HÒA XÃ HỘI CHỦ NGHĨA VIỆT NAM |

|

Số: 3445/TCT-DNL |

Hà Nội, ngày 02 tháng 10 năm 2012 |

|

Kính gửi: |

- Công ty Cổ phần

Cao su Tây Ninh; |

Tổng cục Thuế nhận được công văn số 558/CSTN-TCKT ngày 14/06/2012 của Công ty CP Cao su Tây Ninh và công văn số 1088/CSTB-TCKT ngày 14/06/2012 của Công ty CP Cao su Tân Biên về giảm thuế thu nhập doanh nghiệp (TNDN) năm 2011 theo Thông tư số 154/2011/TT-BTC ngày 11/11/2011 và gia hạn nộp thuế giá trị gia tăng (GTGT) theo Thông tư số 13/NQ-CP">83/2012/TT-BTC ngày 23/05/2012. Về vấn đề này, Tổng cục Thuế có ý kiến như sau:

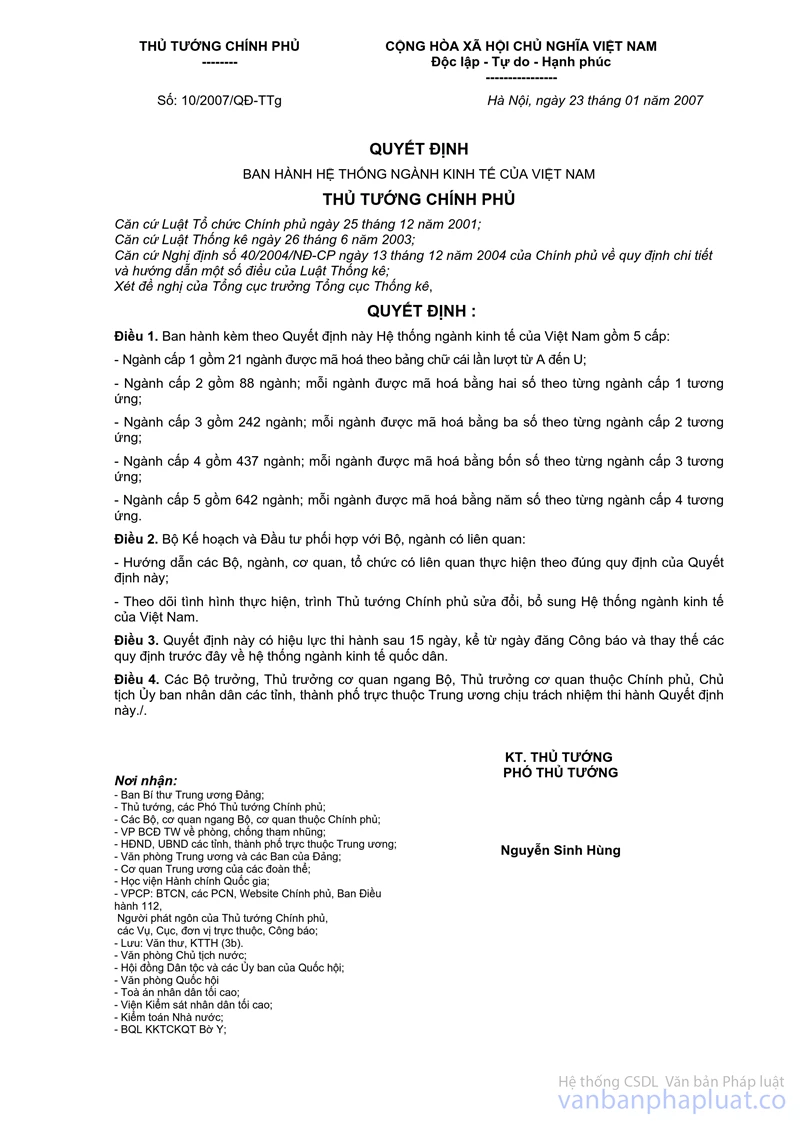

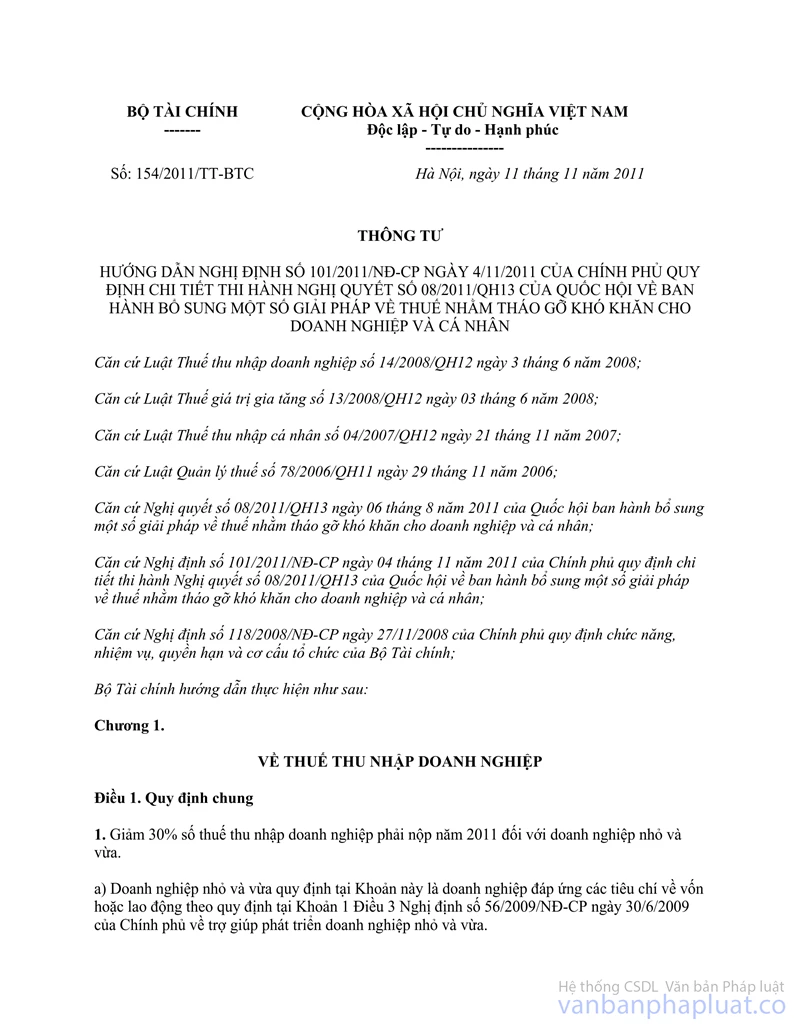

Tại khoản 2 Điều 1 Thông tư số 154/2011/TT-BTC ngày 11/11/2011 của Bộ Tài chính hướng dẫn Nghị định số 101/2011/NĐ-CP ngày 04/11/2011 của Chính phủ quy định chi tiết thi hành Nghị quyết số 08/2011/QH13 của Quốc hội về ban hành bổ sung một số giải pháp về thuế nhằm tháo gỡ khó khăn cho doanh nghiệp và cá nhân quy định:

“2. Giảm 30% số thuế thu nhập doanh nghiệp phải nộp năm 2011 đối với doanh nghiệp sử dụng nhiều lao động trong lĩnh vực sản xuất, gia công, chế biến: nông sản, lâm sản, thuỷ sản, dệt may, da giày, linh kiện điện tử; doanh nghiệp sử dụng nhiều lao động trong lĩnh vực xây dụng các công trình hạ tầng kinh tế - xã hội.

- Doanh nghiệp sử dụng nhiều lao động thuộc diện được giảm thuế quy định tại khoản này là doanh nghiệp có tổng số lao động sử dụng thường xuyên bình quân năm 2011 trên 300 người, không kể lao động có hợp đồng ngắn hạn dưới 3 tháng.

- Số thuế thu nhập doanh nghiệp được giảm là số thuế tính trên thu nhập của hoạt động sản xuất, gia công, chế biến: nông sản, lâm sản, thuỷ sản, dệt may, da giày, linh kiện điện tử và hoạt động xây dựng các công trình hạ tầng kinh tế - xã hội.

Hoạt động sản xuất, gia công, chế biến: nông sản, lâm sản, thủy sản, dệt may, da giày, linh kiện điện tử quy định tại khoản này được xác định căn cứ theo quy định tại Hệ thống ngành kinh tế Việt Nam ban hành kèm theo Quyết định số 10/2007/QĐ-TTg ngày 23 tháng 01 năm 2007 của Thủ tướng Chính phủ...”

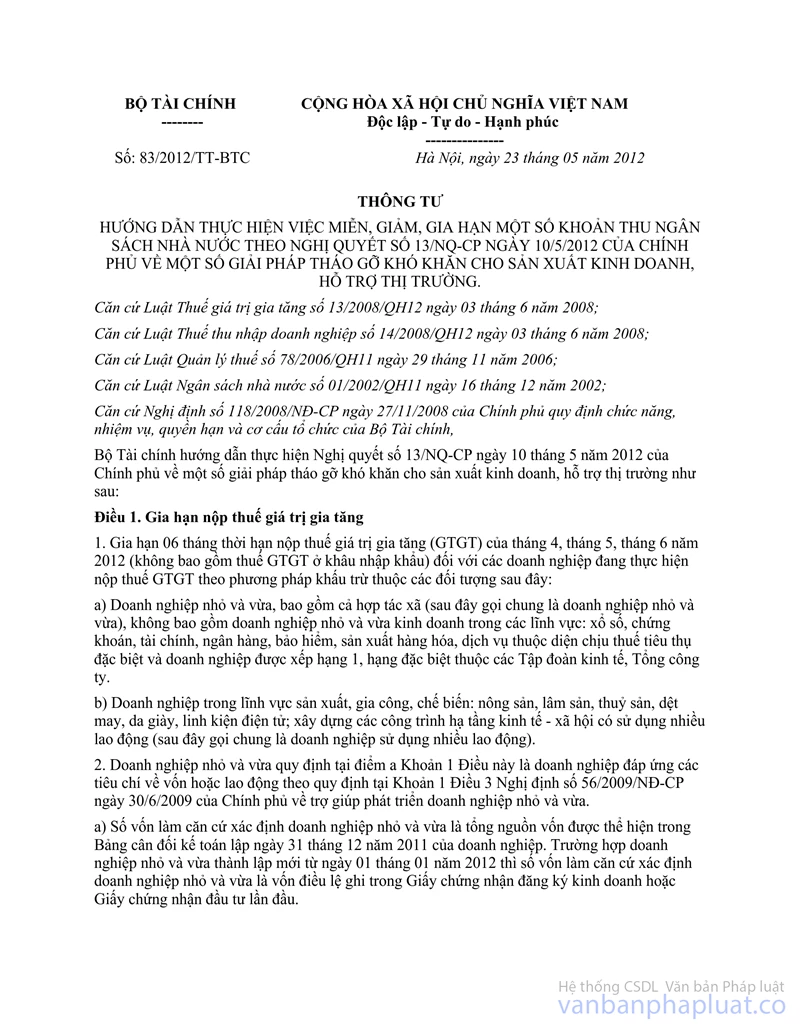

Tại điểm b Khoản 1 và Khoản 3 Điều 1 Thông tư số 13/NQ-CP">83/2012/TT-BTC ngày 23/05/2012 của Bộ Tài chính hướng dẫn việc miễn, giảm, gia hạn một số khoản thu Ngân sách nhà nước theo Nghị quyết số 13/2012/NQ-CP ngày 10/05/2012 của Chính phủ về một số giải pháp tháo gỡ khó khăn cho sản xuất kinh doanh, hỗ trợ thị trường quy định:

“1. Gia hạn 06 tháng thời hạn nộp thuế giá trị gia tăng (GTGT) của tháng 4, tháng 5, tháng 6 năm 2012 (không bao gồm thuế GTGT ở khâu nhập khẩu) đối với các doanh nghiệp đang thực hiện nộp thuế GTGT theo phương pháp khấu trừ thuộc các đối tượng sau đây:

…..

b) Doanh nghiệp trong lĩnh vực sản xuất, gia công, chế biến: nông sản, lâm sản, thuỷ sản, dệt may, da giày, linh kiện điện tử; xây dựng các công trình hạ tầng kinh tế - xã hội có sử dụng nhiều lao động (sau đây gọi chung là doanh nghiệp sử dụng nhiều lao động).”

“3. Doanh nghiệp sử dụng nhiều lao động (bao gồm cả số lao động của chi nhánh và đơn vị trực thuộc) trong các lĩnh vực được gia hạn nộp thuế GTGT hướng dẫn tại điểm b khoản 1 Điều này gồm:

a) Doanh nghiệp có tổng số lao động sử dụng thường xuyên bình quân năm 2011 trên 300 người, không kể lao động có hợp đồng ngắn hạn dưới 3 tháng đối với doanh nghiệp thành lập trước ngày 01/01/2012.

Đối với doanh nghiệp mới thành lập từ ngày 01/01/2012 thì tổng số lao động trên 300 người, không kể lao động có hợp đồng ngắn hạn dưới 3 tháng được tính từ ngày thành lập đến thời điểm 30/4/2012 (nếu thành lập trước tháng 5/2012), đến thời điểm 31/5/2012 (nếu thành lập trước tháng 6/2012), đến thời điểm 30/6/2012 (nếu thành lập trước tháng 7/2012).

Hoạt động sản xuất, gia công, chế biến: nông sản, lâm sản, thủy sản, dệt may, da giày, linh kiện điện tử quy định tại điểm b Khoản 1 Điều này được xác định căn cứ theo quy định tại Hệ thống ngành kinh tế Việt Nam ban hành kèm theo Quyết định số 10/2007/QĐ-TTg ngày 23 tháng 01 năm 2007 của Thủ tướng Chính phủ...”

Căn cứ vào các quy định nêu trên, nếu Công ty CP Cao su Tây Ninh và Công ty CP Cao su Tân Biên đáp ứng các điều kiện quy định nêu trên thì Công ty thuộc diện được giảm 30% thuế TNDN phải nộp năm 2011 theo hướng dẫn tại Thông tư số 154/2011/TT-BTC ngày 11/11/2011 của Bộ Tài chính và được gia hạn 06 tháng thời hạn nộp thuế GTGT của tháng 4, tháng 5, tháng 6 năm 2012 (không bao gồm thuế GTGT ở khâu nhập khẩu) theo hướng dẫn tại Thông tư số 13/NQ-CP">83/2012/TT-BTC ngày 23/05/2012 của Bộ Tài chính.

Tổng cục Thuế trả lời để Công ty CP Cao su Tây Ninh và Công ty CP Cao su Tân Biên biết. Đề nghị Công ty căn cứ điều kiện thực tế đáp ứng quy định của pháp luật liên hệ với cơ quan thuế địa phương để được hướng dẫn thực hiện.

|

Nơi nhận: |

KT.

TỔNG CỤC TRƯỞNG |