Nội dung toàn văn Công văn 3449/TCHQ-TXNK truy thu thuế đối với mặt hàng Bồn rửa chén

|

BỘ TÀI CHÍNH |

CỘNG HÒA XÃ

HỘI CHỦ NGHĨA VIỆT NAM |

|

Số: 3449/TCHQ-TXNK |

Hà Nội, ngày 10 tháng 7 năm 2012 |

Kính gửi: Cục Hải quan Thành phố Hồ Chí Minh

Trả lời công văn số 1755/HQHCM-TXNK ngày 13/6/2012 của Cục Hải quan Thành phố Hồ Chí Minh báo cáo việc truy thu thuế trong quá trình kiểm tra sau thông quan đối với mặt hàng bồn rửa chén bằng thép không gỉ của 2 Doanh nghiệp là Công ty TNHH T.D & Các con và Công ty TNHH Thiết bị Nhà Bếp Bách Hợp, Tổng cục Hải quan có ý kiến như sau:

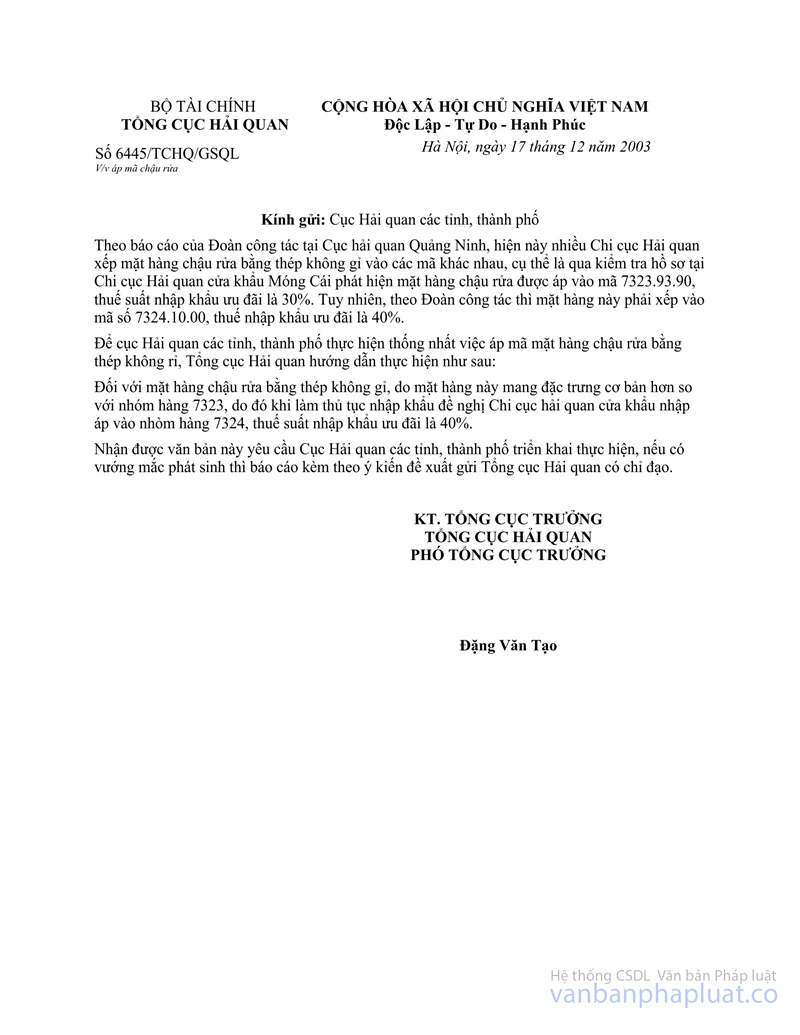

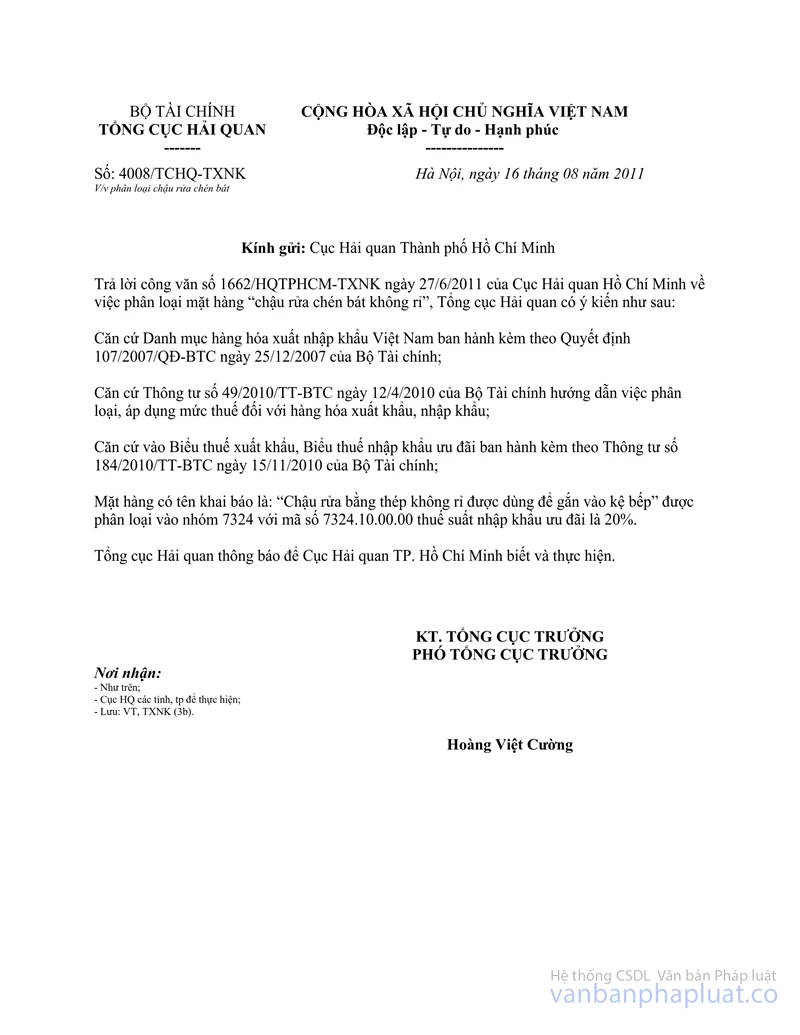

Về việc phân loại mặt hàng này, Tổng cục Hải quan đã có công văn số 6445/TCHQ-GSQL ngày 17/12/2003 và số 4008/TCHQ-TXNK ngày 16/8/2011 hướng dẫn phân loại mặt hàng chậu rửa bằng thép không gỉ. Theo đó, mặt hàng trên được phân loại vào nhóm 73.24, mã số cụ thể căn cứ theo Biểu thuế nhập khẩu ưu đãi hiện hành tại thời điểm đăng ký tờ khai hải quan.

Đề nghị Cục Hải quan Thành phố Hồ Chí Minh làm rõ nội dung báo cáo nêu tại công văn số 1755/HQHCM-TXNK ngày 13/6/2012:

1. Mâu thuẫn về thời gian, cụ thể như sau:

- Ngày 15/03/2008, Cục Hải quan TP.Hồ Chí Minh ra Quyết định số 500/QĐ-HQTP/HT-KV1 hoàn trả số tiền thuế Doanh nghiệp đã nộp thuộc tờ khai số 628/NKD/KV1 ngày 04/01/2008.

- Sau đó từ năm 2001 đến nay, Doanh nghiệp nhập khẩu 01 tờ khai mặt hàng "Chậu rửa chén bằng thép không gỉ", khai báo mã số hàng hóa 7323.93.10.00 và được Hải quan chấp nhận.

2. Cần làm rõ trách nhiệm của cá nhân, đơn vị có liên quan trong việc không thực hiện đúng nội dung hướng dẫn tại 02 công văn nêu trên của Tổng cục Hải quan. Sau đó xem xét, xử lý trách nhiệm đối với cá nhân, đơn vị liên quan

Về kiến nghị không truy thu đối với những trường hợp nêu tại công văn trên của Cục Hải quan Thành phố Hồ Chí Minh vượt quá thẩm quyền của Tổng cục Hải quan. Vì vậy, đề nghị Cục Hải quan Thành phố Hồ Chí Minh đối chiếu với các quy định hiện hành để xử lý theo quy định./.

|

|

KT. TỔNG CỤC

TRƯỞNG |