Nội dung toàn văn Công văn 34618/CT-HTr 2015 chính sách thuế hoàn thuế giá trị gia tăng hàng nhập khẩu nộp thừa Hà Nội

|

TỔNG

CỤC THUẾ |

CỘNG HÒA XÃ HỘI

CHỦ NGHĨA VIỆT NAM |

|

Số: 34618/CT-HTr |

Hà Nội, ngày 08 tháng 06 năm 2015 |

Kính gửi:

Công ty Cổ phần Đầu tư Bảo Việt

Địa chỉ: Số 71 Ngô Sỹ Liên, P Văn Miếu, Q Đống Đa, Hà Nội

MST: 0103193730

Trả lời Công văn số 291/2014/ĐTBV-PKD ngày 17/12/2014 của Công ty Cổ phần Đầu tư Bảo Việt (sau đây gọi tắt là “Công ty”) về hoàn thuế GTGT nhập khẩu, Cục thuế TP Hà Nội có ý kiến như sau:

- Căn cứ Khoản 3 Điều 26 Thông tư số 128/2013/TT-BTC ngày 10/9/2013 của Bộ Tài chính quy định về thủ tục hải quan, kiểm tra, giám sát hải quan, thuế xuất khẩu, thuế nhập khẩu và quản lý thuế đối với hàng hóa xuất khẩu, nhập khẩu:

“Điều 26. Xử lý tiền thuế, tiền chậm nộp, tiền phạt nộp thừa...

...3. Việc xử lý đối với số tiền thuế, tiền chậm nộp, tiền phạt nộp thừa quy định tại điểm a khoản 1 Điều này được hướng dẫn như sau:

a) Hồ sơ bao gồm:

a.1) Công văn đề nghị xử lý tiền thuế nộp thừa, tiền chậm nộp, tiền phạt nêu rõ số tiền thuế, tiền chậm nộp, tiền phạt nộp thừa; số tiền thuế, tiền chậm nộp, tiền phạt phải nộp; số tiền thuế, tiền chậm nộp, tiền phạt thực tế đã nộp; lý do nộp thừa, cách đề nghị xử lý: 01 bản chính;

a.2) Hồ sơ hải quan và các giấy tờ, tài liệu khác liên quan đến số tiền thuế, tiền chậm nộp, tiền phạt nộp thừa: 01 bản chụp;

a.3) Chứng từ nộp thuế, nộp tiền chậm nộp, nộp phạt: 01 bản chụp, xuất trình bản chính để đối chiếu. "

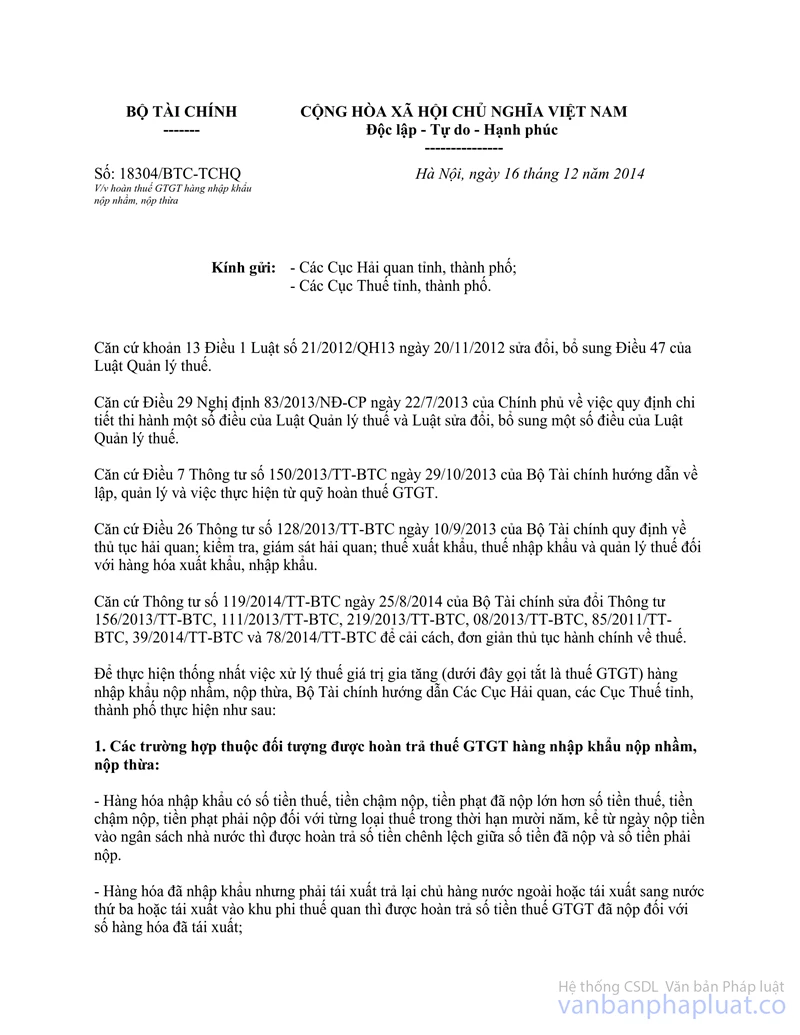

- Căn cứ Điểm 2 Công văn số 18304/BTC-TCHQ ngày 16/12/2014 của Bộ Tài chính về việc hoàn thuế GTGT hàng nhập khẩu nộp nhầm, nộp thừa:

“2. Thủ tục xử lý tiền thuế GTGT hàng nhập khẩu nộp nhầm, nộp thừa:

Thực hiện theo quy định tại Khoản 2 Điều 29 Nghị định 83/2013/NĐ-CP ngày 22/7/2013 của Chỉnh phủ về việc quy định chi tiết thi hành một số điều của Luật Quản lý thuế và Luật sửa đổi, bổ sung một số điều của Luật Quản lý thuế; khoản 3 Điều 26 Thông tư số 128/2013/TT-BTC ngày 10/9/2013 của Bộ Tài chính quy định về thủ tục hải quan; kiểm tra, giám sát hải quan; thuế xuất khẩu, thuế nhập khẩu và quản lý thuế đối với hàng hóa xuất khẩu, nhập khẩu. "

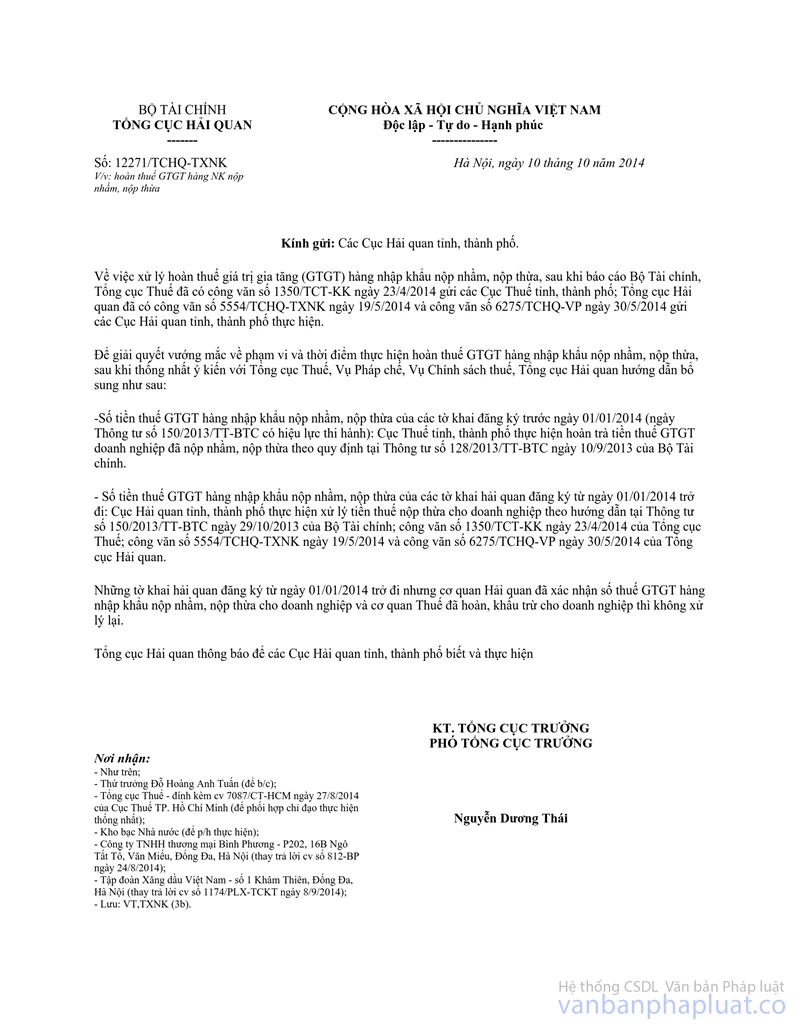

- Căn cứ Công văn số 12271/TCHQ-TXNK ngày 10/10/2014 của Tổng cục Hải quan về việc hoàn thuế GTGT hàng NK nộp nhầm, nộp thừa:

“- Số tiền thuế GTGT hàng nhập khẩu nộp nhầm, nộp thừa của các tờ khai đăng ký trước ngày 01/01/2014 (ngày Thông tư số 150/2013/TT-BTC có hiệu lực thi hành): Cục Thuế tỉnh, thành phố thực hiện hoàn trả tiền thuế GTGT doanh nghiệp đã nộp nhầm, nộp thừa theo quy định tại Thông tư số 128/2013/TT-BTC ngày 10/9/2013 của Bộ Tài chính...

...Những tờ khai hải quan đăng ký từ ngày 01/01/2014 trở đi nhưng cơ quan Hải quan đã xác nhận số thuế GTGT hàng nhập khẩu nộp nhầm, nộp thừa cho doanh nghiệp và cơ quan Thuế đã hoàn, khấu trừ cho doanh nghiệp thì không xử lý lại. ”

Căn cứ các quy định trên, trường hợp Công ty Cổ phần Đầu tư Bảo Việt có số thuế GTGT nộp thừa của tờ khai hải quan đăng ký trước ngày 01/01/2014 thì Công ty thực hiện các thủ tục để hoàn thuế GTGT theo quy định tại Khoản 3 Điều 26 Thông tư số 128/2013/TT-BTC nêu trên, nơi nộp hồ sơ hoàn thuế là cơ quan thuế quản lý trực tiếp đơn vị (Bộ phận 1 cửa - Cục thuế TP Hà Nội).

Cục thuế TP Hà Nội thông báo cho Công ty Cổ phần Đầu tư Bảo Việt biết và thực hiện theo đúng quy định tại các văn bản quy phạm pháp luật đã được trích dẫn tại văn bản này.

|

Nơi nhận: |

KT. CỤC TRƯỞNG |