Nội dung toàn văn Công văn 3498/TCT-PCCS thời gian để tính ưu đãi thuế thu nhập doanh nghiệp

|

BỘ

TÀI CHÍNH |

CỘNG

HÒA XÃ HỘI CHỦ NGHĨA VIỆT NAM |

|

Số: 3498/TCT-PCCS |

Hà Nội, ngày 18 tháng 09 năm 2006 |

|

Kính gửi: |

Công ty cổ phần xây dựng thủy lợi

Lâm Đồng |

Trả lời công văn số 100/CV-CT ngày 08/09/2006 của Công ty cổ phần xây dựng thủy lợi Lâm Đồng hỏi về thời gian để tính ưu đãi thuế TNDN, Tổng cục Thuế có ý kiến như sau:

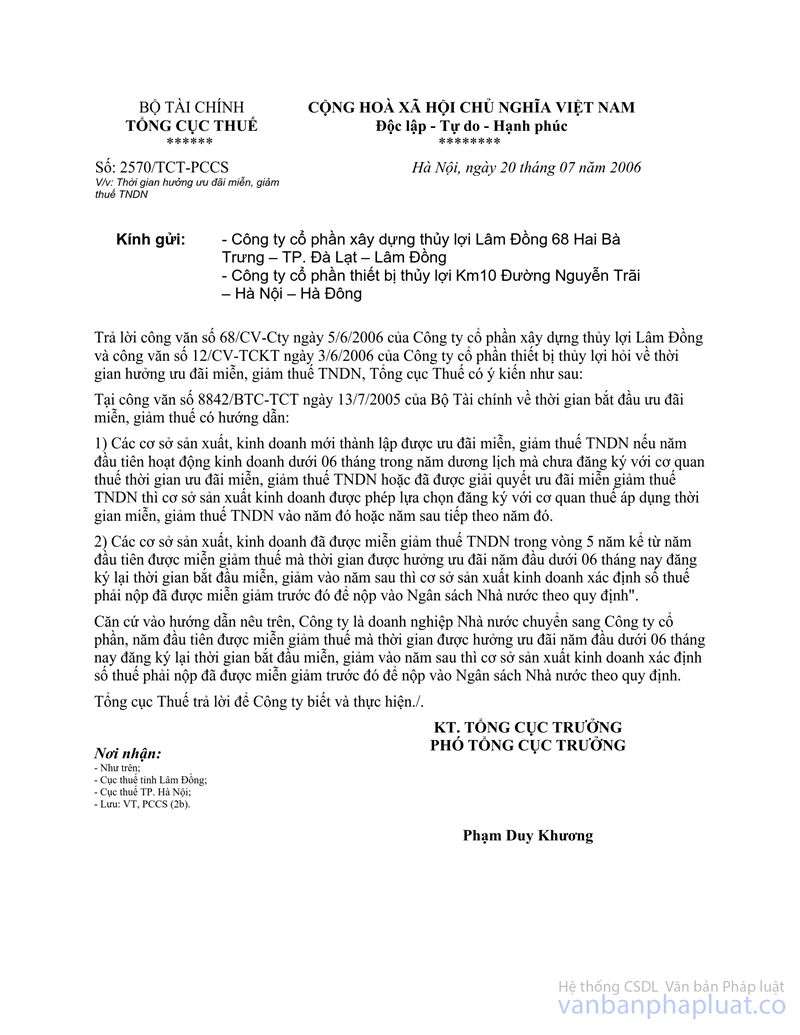

Về vấn đề này, Tổng cục thuế đã có công văn số 2570/TCT-PCCS ngày 20/7/2006. Nay Tổng cục Thuế hướng dẫn rõ thêm như sau:

- Tại Mục I Phần B Thông tư số 128/2003/TT-BTC ngày 22/12/2003 của Bộ Tài chính về thuế TNDN có hướng dẫn: “Kỳ tính thuế được xác định theo năm dương lịch. Trường hợp cơ sở kinh doanh áp dụng năm tài chính khác với năm dương lịch thì kỳ tính thuế xác định theo năm tài chính áp dụng. Kỳ tính thuế đầu tiên đối với cơ sở kinh doanh mới thành lập và kỳ tính thuế cuối cùng đối với cơ sở kinh doanh chuyển đổi loại hình doanh nghiệp, chuyển đổi hình thức sở hữu, sáp nhập, chia tách, giải thể, phá sản được xác định phù hợp với kỳ kế toán theo quy định của pháp luật về kế toán”.

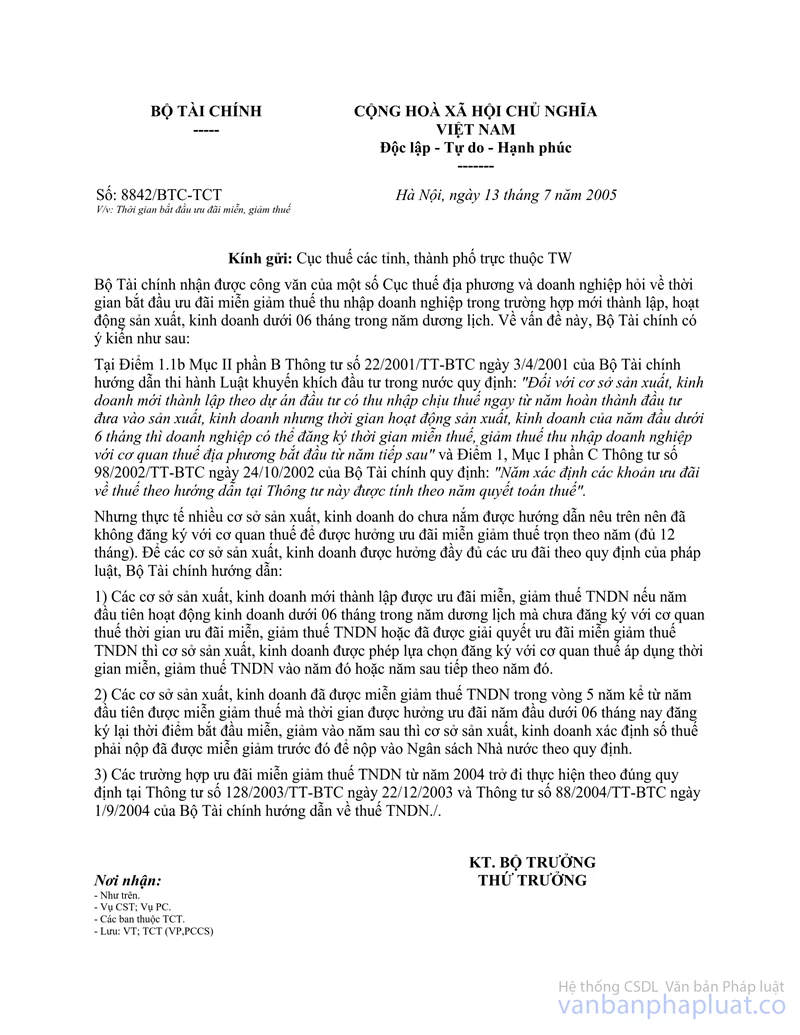

- Tại công văn số 8842/BTC-TCT ngày 13/7/2005 của Bộ Tài chính về thời gian bắt đầu ưu đãi miễn, giảm thuế có hướng dẫn:

“2) Các cơ sở sản xuất, kinh doanh đã được miễn giảm thuế TNDN trong vòng 5 năm kể từ năm đầu tiên được miễn giảm thuế mà thời gian được hưởng ưu đãi năm đầu dưới 06 tháng nay đăng ký lại thời gian bắt đầu miễn, giảm vào năm sau thì cơ sở sản xuất kinh doanh xác định số thuế phải nộp đã được miễn giảm trước đó để nộp vào Ngân sách Nhà nước theo quy định”.

Căn cứ vào các hướng dẫn nêu trên thì: kỳ tính thuế được xác định theo năm dương lịch; Công văn số 8842/BTC-TCT ngày 13/7/2005 của Bộ Tài chính được ban hành ngày 13/7/2005 thì trong vòng 5 năm kể từ năm đầu tiên được miễn giảm thuế nghĩa là kể từ kỳ tính thuế năm 2000 cơ sở kinh doanh được miễn giảm thuế mà thời gian được hưởng ưu đãi năm đầu dưới 06 tháng thì sẽ được lựa chọn đăng ký với cơ quan thuế áp dụng thời gian miễn, giảm thuế TNDN vào năm đó hoặc năm sau tiếp theo năm đó.

Tổng cục Thuế trả lời để Công ty biết và liên hệ với cơ quan thuế quản lý trực tiếp để được hướng dẫn thực hiện./.

|

Nơi nhận: |

KT.

TỔNG CỤC TRƯỞNG |