Nội dung toàn văn Công văn 35109/CT-TTHT 2017 chính sách thuế chuyển nhượng quyền sở hữu trí tuệ Hà Nội

|

TỔNG CỤC THUẾ |

CỘNG HÒA XÃ HỘI CHỦ NGHĨA

VIỆT NAM |

|

Số: 35109/CT-TTHT |

Hà Nội, ngày 29 tháng 5 năm 2017 |

Kính gửi: Công ty CP phát triển dịch

vụ học tập và giải trí trực tuyến

(Đ/c: nhà

D7, Lô A/D6 Đường Nguyễn Phong Sắc kéo dài, P Dịch Vọng, Q Cầu Giấy, TP Hà Nội, MST: 0101794729)

Trả lời công văn số 62/2017/CV-TCKT ngày 10/05/2017 của Công ty CP phát triển dịch vụ học tập và giải trí trực tuyến (sau đây gọi là Net2E) hỏi về chính sách thuế, Cục Thuế TP Hà Nội có ý kiến như sau:

- Căn cứ Luật sở hữu trí tuệ số 50/2005/QH11 đã được Quốc hội nước Cộng hòa xã hội chủ nghĩa Việt Nam thông qua ngày 29/11/2005

+ Tại Điều 18 quy định về quyền tác giả:

Quyền tác giả đối với tác phẩm quy định tại Luật này bao gồm quyền nhân thân và quyền tài sản.

+ Tại Điều 20 quy định về quyền tài sản:

1. Quyền tài sản bao gồm các quyền sau đây:

a) Làm tác phẩm phái sinh;

b) Biểu diễn tác phẩm trước công chúng;

e) Sao chép tác phẩm;

d) Phân phối, nhập khẩu bản gốc hoặc bản sao tác phẩm;

đ) Truyền đạt tác phẩm đến công chúng bằng phương tiện hữu tuyến, vô tuyến, mạng thông tin điện tử hoặc bất kỳ phương tiện kỹ thuật nào khác;

e) Cho thuê bản gốc hoặc bản sao tác phẩm điện ảnh, chương trình máy tính.

2. Các quyền quy định tại khoản 1 Điều này do tác giả, chủ sở hữu quyền tác giả độc quyền thực hiện hoặc cho phép người khác thực hiện theo quy định của Luật này.

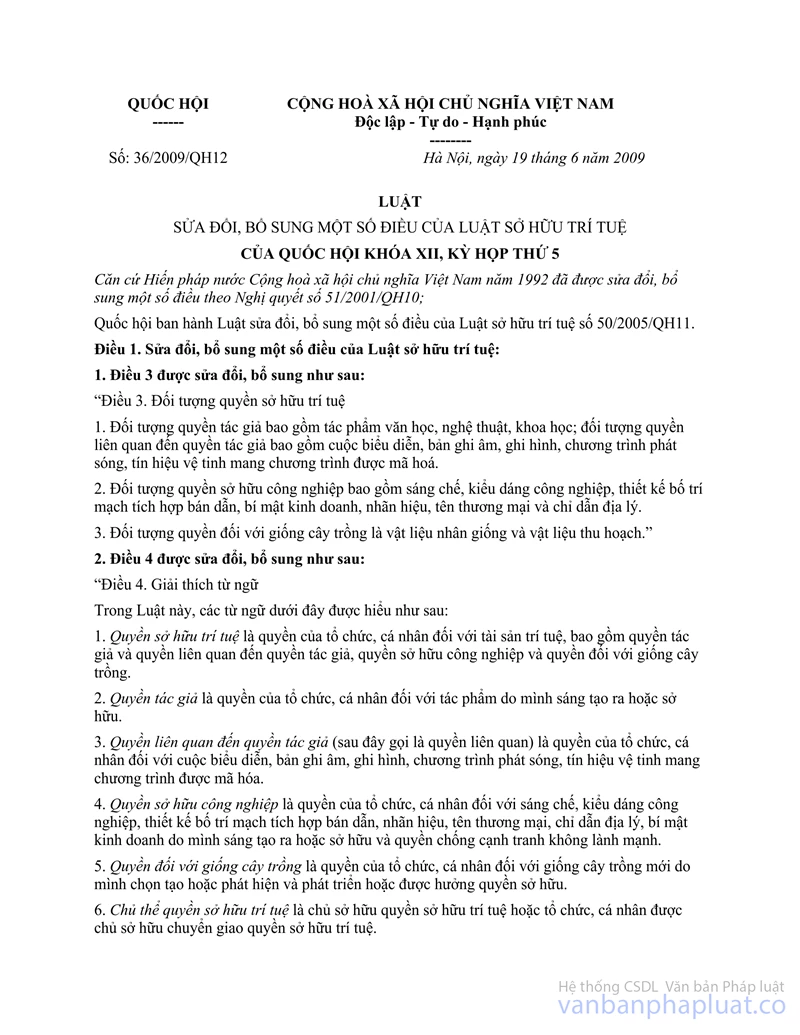

- Căn cứ Khoản 2, khoản 5, khoản 11 Điều 1 Luật số 36/2009/QH12 sửa đổi bổ sung một số điều của Luật Sở hữu trí tuệ được Quốc hội nước Cộng hòa xã hội chủ nghĩa Việt Nam thông qua ngày 19/06/2009:

“2. Điều 4 được sửa đổi, bổ sung như sau:

“Điều 4. Giải thích từ ngữ

Trong Luật này, các từ ngữ dưới đây được hiểu như sau:

1. Quyền sở hữu trí tuệ là quyền của tổ chức, cá nhân đối với tài sản trí tuệ, bao gồm quyền tác giả và quyền liên quan đến quyền tác giả, quyền sở hữu công nghiệp và quyền đối với giống cây trồng.

2. Quyền tác giả là quyền của tổ chức, cá nhân đối với tác phẩm do mình sáng tạo ra hoặc sở hữu.

…

5. Điều 14 được sửa đổi, bổ sung như sau:

“Điều 14. Các loại hình tác phẩm được bảo hộ quyền tác giả

1. Tác phẩm văn học, nghệ thuật và khoa học được bảo hộ bao gồm:

…

m) Chương trình máy tính, sưu tập dữ liệu.”

11. Điều 41 được sửa đổi, bổ sung như sau:

“Điều 41. Chủ sở hữu quyền tác giả là người được chuyển giao quyền

1. Tổ chức, cá nhân được chuyển giao một, một số hoặc toàn bộ các quyền quy định tại Điều 20 và khoản 3 Điều 19 của Luật này theo thỏa thuận trong hợp đồng là chủ sở hữu quyền tác giả.”

- Căn cứ Khoản 21 Điều 4 Thông tư số 219/2013/TT-BTC ngày 31/12/2013 hướng dẫn thi hành Luật thuế giá trị gia tăng và Nghị định số 209/2013/NĐ-CP ngày 18/12/2013 của Chính phủ quy định chi tiết và hướng dẫn thi hành một số điều của Luật Thuế giá trị gia tăng quy định về đối tượng không chịu thuế GTGT:

“21. Chuyển giao công nghệ theo quy định của Luật chuyển giao công nghệ; chuyển nhượng quyền sở hữu trí tuệ theo quy định của Luật sở hữu trí tuệ. Trường hợp hợp đồng chuyển giao công nghệ, chuyển nhượng quyền sở hữu trí tuệ có kèm theo chuyển giao máy móc, thiết bị thì đối tượng không chịu thuế GTGT tính trên phần giá trị công nghệ, quyền sở hữu trí tuệ chuyển giao, chuyển nhượng; trường hợp không tách riêng được thì thuế GTGT được tính trên cả phần giá trị công nghệ, quyền sở hữu trí tuệ chuyển giao, chuyển nhượng cùng với máy móc, thiết bị.

Phần mềm máy tính bao gồm sản phẩm phần mềm và dịch vụ phần mềm theo quy định của pháp luật.”

- Căn cứ Thông tư số 103/2014/TT-BTC ngày 06/08/2014 của Bộ Tài chính hướng dẫn thực hiện nghĩa vụ thuế áp dụng đối với tổ chức, cá nhân nước ngoài kinh doanh tại Việt Nam hoặc có thu nhập tại Việt Nam:

+ Tại khoản 3 điều 7 quy định về thu nhập chịu thuế TNDN:

“Thu nhập phát sinh tại Việt Nam của Nhà thầu nước ngoài, Nhà thầu phụ nước ngoài là các khoản thu nhập nhận được dưới bất kỳ hình thức nào trên cơ sở hợp đồng nhà thầu, hợp đồng nhà thầu phụ (trừ trường hợp cung cấp hàng hóa, dịch vụ quy định tại Điều 4 Chương I Thông tư này), không phụ thuộc vào địa điểm tiến hành hoạt động kinh doanh của Nhà thầu nước ngoài, Nhà thầu phụ nước ngoài. Thu nhập chịu thuế của Nhà thầu nước ngoài, Nhà thầu phụ nước ngoài trong một số trường hợp cụ thể như sau:

- Thu nhập từ chuyển quyền sở hữu, quyền sử dụng tài sản.

- Thu nhập từ tiền bản quyền là khoản thu nhập dưới bất kỳ hình thức nào được trả cho quyền sử dụng, chuyển quyền sở hữu trí tuệ và chuyển giao công nghệ (bao gồm: các khoản tiền trả cho quyền sử dụng, chuyển giao quyền tác giả và quyền chủ sở hữu tác phẩm; chuyển giao quyền sở hữu công nghiệp; chuyển giao công nghệ).

“Quyền tác giả, quyền chủ sở hữu tác phẩm”, “Quyền sở hữu công nghiệp”, “Chuyển giao công nghệ” quy định tại Bộ luật Dân sự nước Cộng hòa Xã hội Chủ nghĩa Việt Nam, Luật chuyển giao công nghệ và các văn bản hướng dẫn thi hành”

+ Tại khoản 2 Điều 13 quy định về tỷ lệ (%) thuế TNDN tính trên doanh thu tính thuế đối với ngành kinh doanh:

“a) Tỷ lệ (%) thuế TNDN tính trên doanh thu tính thuế đối với ngành kinh doanh:

... Thu nhập từ bản quyền: 10% ”

- Căn cứ điểm 1 khoản B Phụ lục sửa đổi Hợp đồng cấp phép dịch vụ cổng trò chơi lần 4 ký giữa Công ty CP Phát triển dịch vụ học tập và giải trí trực tuyến và Công ty Wooriline Co., Ltd.

Căn cứ các hướng dẫn trên, trường hợp Net2E nhận chuyển nhượng quyền sở hữu “Tài khoản trò chơi di động” từ Công ty Woorieline nếu là chuyển nhượng quyền sở hữu trí tuệ theo quy định của Luật sở hữu trí tuệ thì thu nhập từ hoạt động mua bán quyền sở hữu tài khoản trò chơi di động của Woorieline thuộc đối tượng chịu thuế nhà thầu tại Việt Nam:

- Về thuế GTGT: không chịu thuế GTGT

- Về thuế TNDN: áp dụng tỷ lệ 10% đối với thu nhập từ bản quyền.

Cục Thuế TP Hà Nội trả lời để Công ty CP phát triển dịch vụ học tập và giải trí trực tuyến được biết và thực hiện./.

|

|

KT. CỤC TRƯỞNG |