Nội dung toàn văn Công văn 3515 TCT/TS xử phạt vi phạm chế độ phí, lệ phí

|

TỔNG

CỤC THUẾ |

CỘNG

HOÀ XÃ HỘI CHỦ NGHĨA VIỆT NAM |

|

Số: 3515 TCT/TS |

Hà Nội, ngày 26 tháng 10 năm 2004 |

Kính gửi: Cục Thuế tỉnh Bình Định

Trả lời công văn số 1251/CT-AC ngày 15/9/2004 của Cục thuế tỉnh Bình Định về xử phạt vi phạm hành chính trong lĩnh vực phí, lệ phí, Tổng cục Thuế có ý kiến như sau:

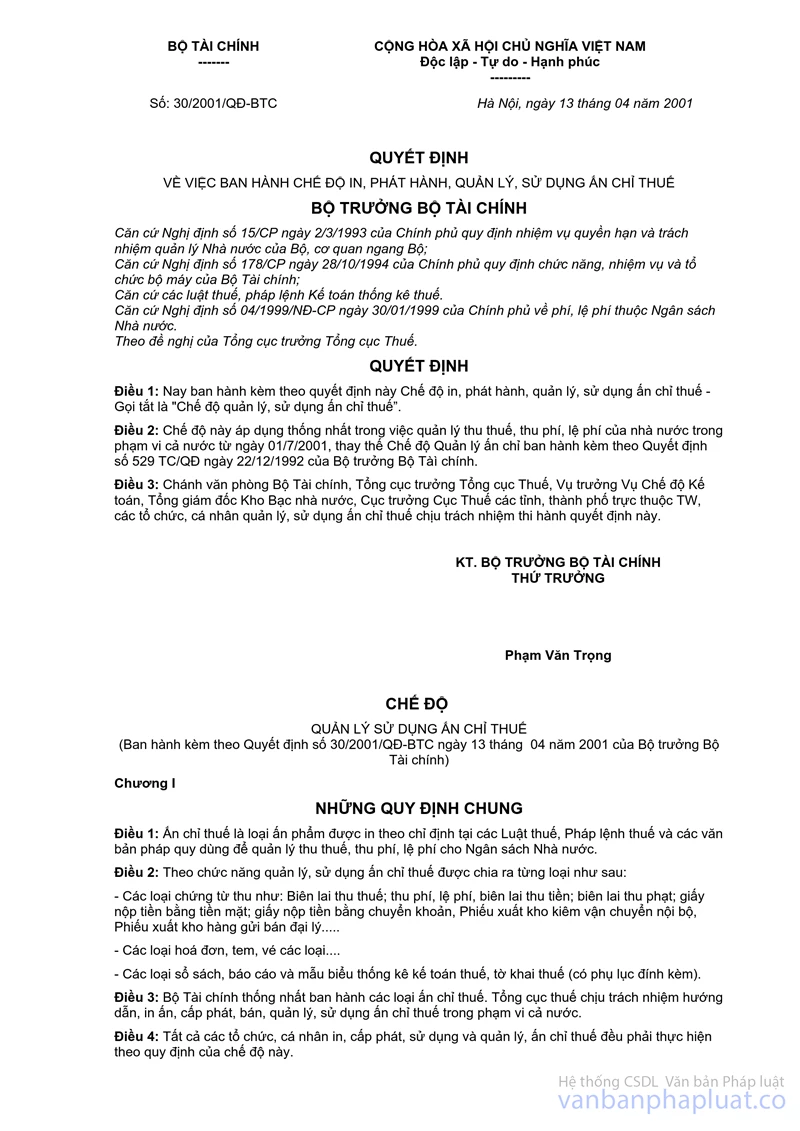

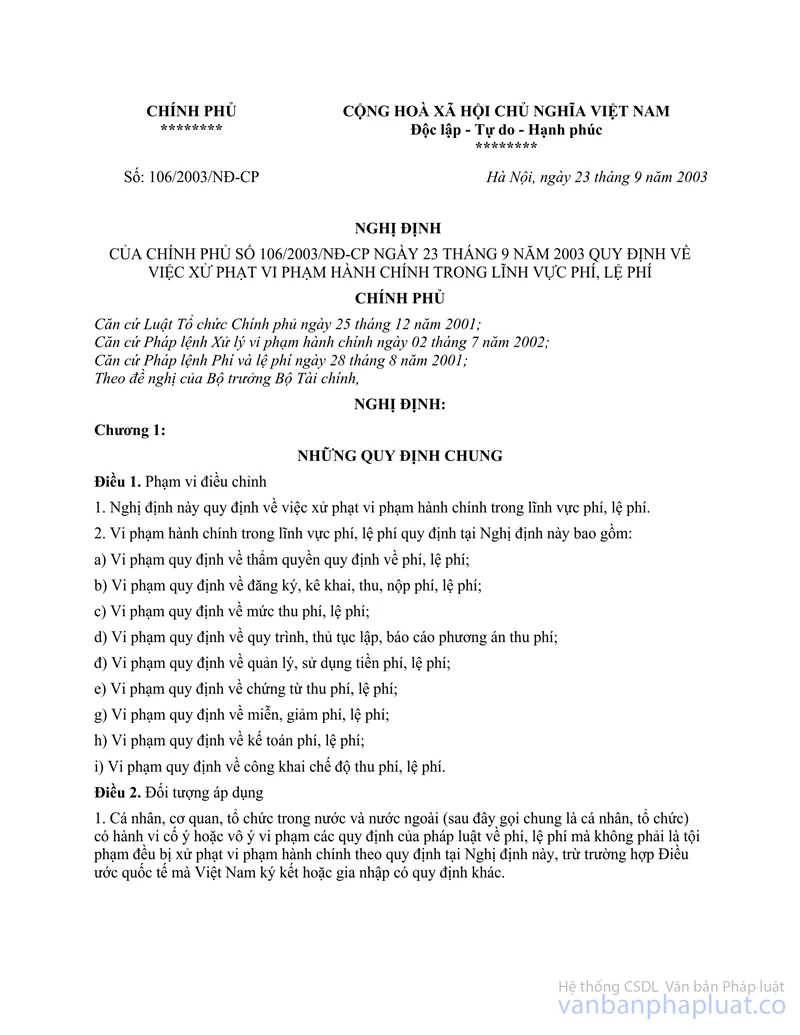

1. Căn cứ quy định tại Điểm 2 Điều 2 Nghị định số 106/2003/NĐ-CP ngày 23/9/2003 của Chính phủ quy định về việc xử phạt vi phạm hành chính trong lĩnh vực phí, lệ phí thì trường hợp cán bộ thi hành nhiệm vụ, công vụ trong lĩnh vực phí, lệ phí của các Sở, Ban, ngành và Uỷ ban nhân dân các cấp xã, huyện làm mất biên lai thu phí, lệ phí không thuộc đối tượng áp dụng của Nghị định 106/2003/NĐ-CP nêu trên mà trước hết cán bộ được giao nhiệm vụ thiếu trách nhiệm sẽ bị xử lý kỷ luật theo quy định của pháp luật về cán bộ, công chức. Đồng thời, cá nhân được giao quản lý biên lai phí, lệ phí làm mất biên lai sẽ bị phạt tiền theo mức cụ thể quy định tại Điều 27 Chương V Chế độ quản lý ấn chỉ thuế ban hành kèm theo Quyết định số 30/2001/QĐ-BTC ngày 13/4/20001 của Bộ trưởng Bộ Tài chính.

2. Tại Điều 29 chương V Chế độ quản lý sử dụng ấn chỉ thuế ban hành kèm theo Quyết định số 30/2001/QĐ-BTC nêu trên quy định: “Trường hợp tổn thất ấn chỉ thuế do khách quan như bão lụt, hoả hoạn bất ngờ, kẻ gian uy hiếp... hoặc mức độ thiệt hại nhẹ thì tuỳ theo từng trường hợp cụ thể, có thể được xét giảm hoặc miễn xử lý vi phạm hành chính”. Do đó, trường hợp đối tượng sử dụng làm mất biên lai phí, lệ phí vì lý do khách quan như thiên tai hoả hoạn, bị kẻ gian lấy cắp đã được cơ quan Công an xác nhận thì được xét giảm hoặc miễn phạt vi phạm hành chính./.

|

|

KT.

TỔNG CỤC TRƯỞNG TỔNG CỤC THUẾ |