Nội dung toàn văn Công văn 3517/TCT-DNL chính sách thuế hoạt động chuyển nhượng quyền góp vốn

|

BỘ

TÀI CHÍNH |

CỘNG

HÒA XÃ HỘI CHỦ NGHĨA VIỆT NAM |

|

Số: 3517/TCT-DNL |

Hà Nội, ngày 11 tháng 09 năm 2010 |

Kính gửi: Công ty Cổ phần XNK Petrolimex

Tổng cục Thuế nhận được công văn số 283/2010/CV-TGĐ ngày 14/06/2010 của công ty Cổ phần XNK Petrolimex về việc thực hiện nghĩa vụ thuế GTGT và thuế TNDN cho hoạt động chuyển nhượng quyền góp vốn vào dự án. Về vấn đề này, Tổng cục Thuế có ý kiến như sau:

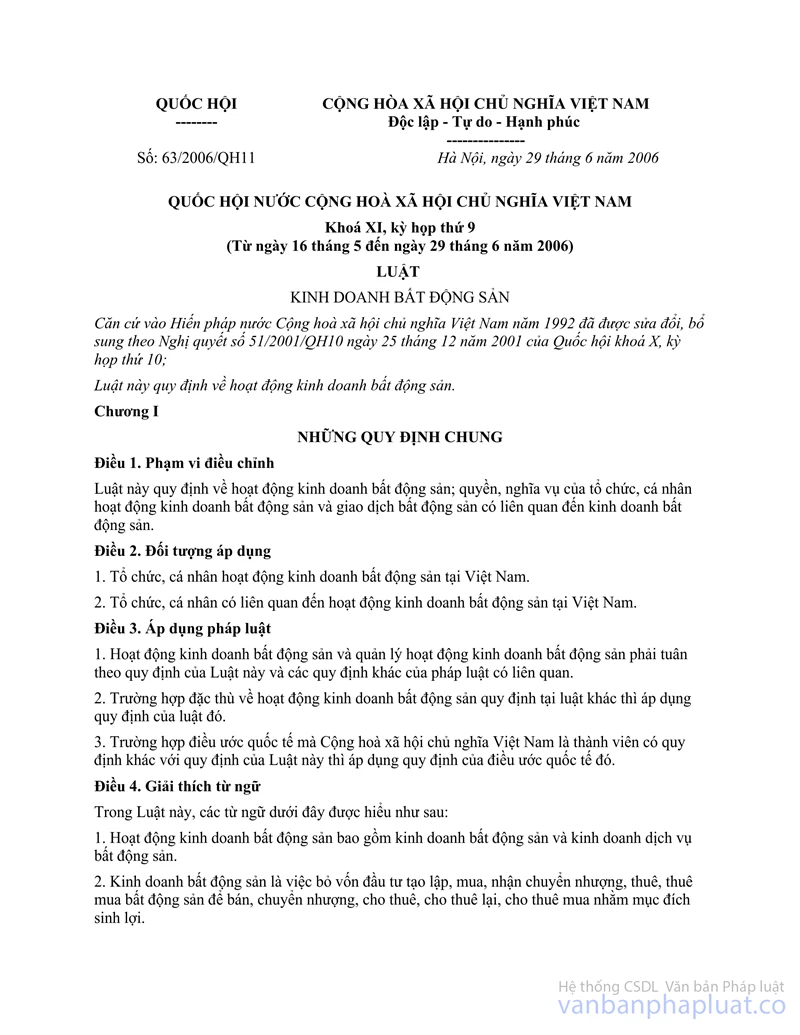

Tại Khoản 8 Điều 4 Luật Kinh doanh bất động sản số 63/2006/QH11 ngày 29/06/2006 quy định:

"Mua bán nhà, công trình xây dựng hình thành trong tương lai là việc mua bán nhà, công trình xây dựng mà tại thời điểm ký hợp đồng, nhà, công trình xây dựng đó chưa hình thành hoặc đang hình thành theo hồ sơ dự án, thiết kế bản vẽ thi công và tiến độ cụ thể".

Tại Khoản 1 Điều 22 Luật Kinh doanh bất động sản nêu trên quy định nguyên tắc mua bán nhà và công trình xây dựng hướng dẫn:

"Nhà, công trình xây dựng được mua bán bao gồm nhà, công trình xây dựng đã có sẵn, đang xây dựng hoặc được hình thành trong tương lai theo dự án, thiết kế và tiến độ đã được phê duyệt".

Căn cứ vào các quy định nêu trên, trường hợp Công ty mua quyền góp vốn vào dự án thông qua hợp đồng góp vốn trong đó có quy định về quyền được ký kết hợp đồng mua, bán sản phẩm của dự án là nền đất (hoặc căn hộ) trong tương lai, sau đó có chuyển nhượng quyền góp vốn gắn với quyền mua sản phẩm của dự án trong tương lai của mình cho tổ chức, cá nhân khác thì hoạt động chuyển nhượng hợp đồng góp vốn nêu trên được xác định là hoạt động chuyển nhương bất động sản.

Căn cứ quy định của Luật Thuế giá Trị gia tăng, Luật Thuế thu nhập doanh nghiệp và các văn bản hướng dẫn thi hành Luật thì hoạt động chuyển nhượng bất động sản thuộc đối tượng chịu thuế giá trị gia tăng và thu nhập phát sinh từ hoạt động chuyển nhượng bất động sản thuộc thu nhập chịu thuế thu nhập doanh nghiệp. Công ty thực hiện xuất hoá đơn giá trị gia tăng, kê khai nộp thuế giá trị gia tăng và thuế thu nhập doanh nghiệp theo quy định.

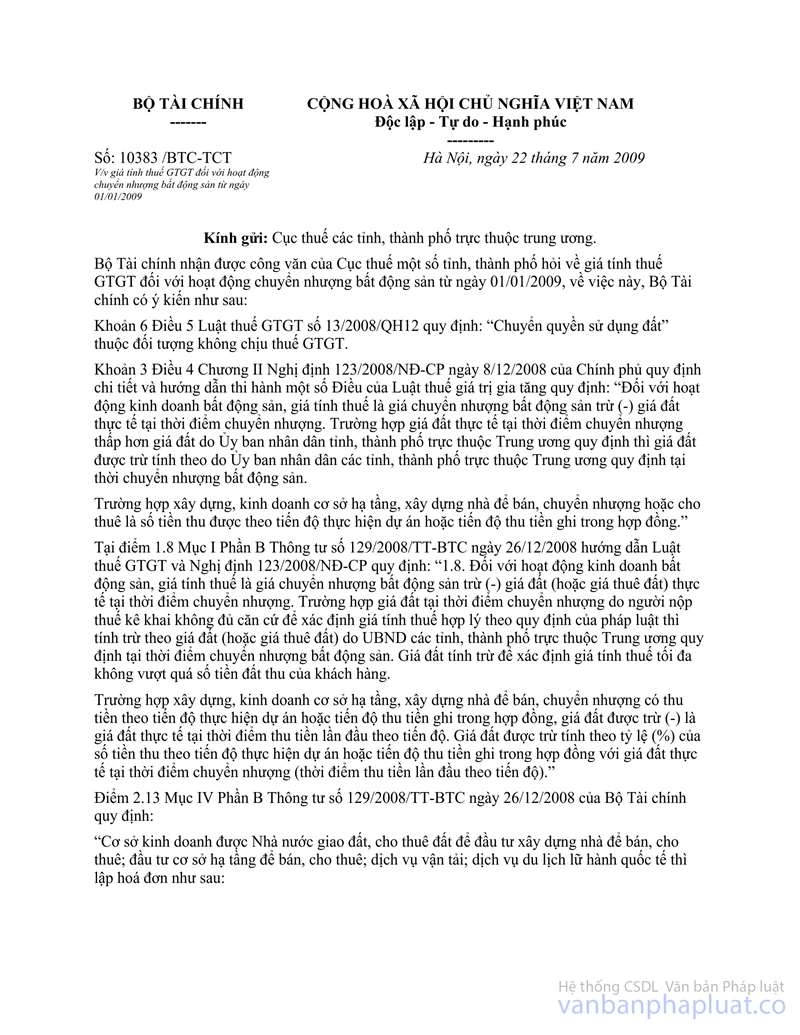

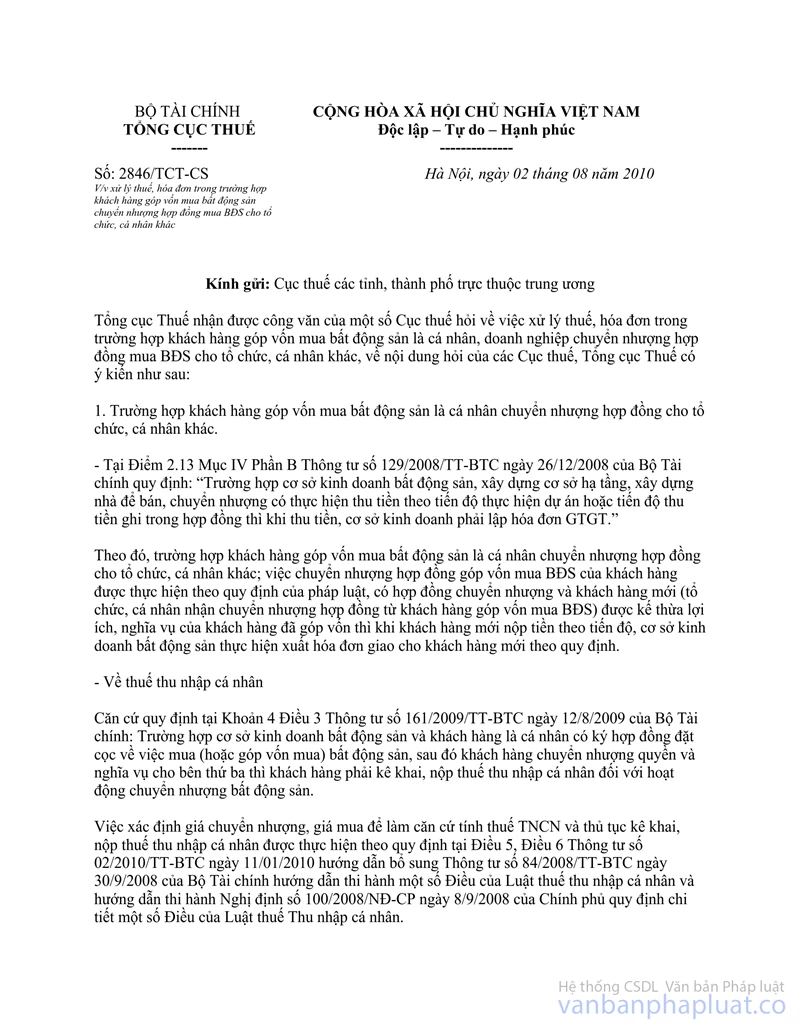

Về thuế giá trị gia tăng: Trước năm 2009, Công ty thực hiên xuất hoá đơn giá trị gia tăng, kê khai, nộp thuế giá trị gia tăng theo quy định tại Thông tư số 120/2003/TT-BTC ngày 12/12/2003 của Bộ Tài chính và Thông tư số 32/2007/TT-BTC ngày 09/04/22007 của Bộ Tài chính: Kể từ năm 2009, Công ty thực hiện xuất hoá đơn giá trị gia tăng; kê khai, nộp thuế giá trị gia tăng theo quy định tại Thông tư số 129/2008/TT-BTC ngày 26/12/2008 của Bộ Tài chính và theo hướng dẫn tại công văn số 10383/BTC-TCT ngày 22/07/2009 của Bộ Tài chính, công văn số 2846/TCT-CS ngày 02/08/2010 của Tổng cục Thuế.

Về thuế thu nhập doanh nghiệp: Công ty thực hiện kê khai và nộp thuế thu nhập doanh nghiệp đối với hoạt động chuyển nhượng hợp đồng góp vốn nêu trên theo quy định tại Phần C Thông tư số 134/2007/TT-BTC ngày 23/11/2007 của Bộ Tài chính trước thời điểm năm 2009 và quy định tại Phần G Thông tư số 14/2008/QH12 Nghị định 124/2008/NĐ-CP">130/2008/TT-BTC ngày 26/12/2008 của Bộ Tài chính kể từ thời điểm 01/01/2009.

Tổng cục Thuế thông báo để Công ty Cổ phần XNK Petrolimex biết và liên hệ với cơ quan thuế địa phương để được hướng dẫn cụ thể./.

|

|

KT.

TỔNG CỤC TRƯỞNG |