Nội dung toàn văn Công văn 3518/TCT-CS thuế chuyển quyền sử dụng đất

|

BỘ

TÀI CHÍNH |

CỘNG

HÒA XÃ HỘI CHỦ NGHĨA VIỆT NAM |

|

Số: 3518/TCT-CS |

Hà Nội, ngày 19 tháng 09 năm 2008 |

Kính gửi: Cục Thuế tỉnh An Giang

Trả lời công văn số 2184/CT-THNVDT ngày 07/8/2008 của Cục Thuế tỉnh An Giang về không thu thuế chuyển quyền sử dụng đất, Tổng cục Thuế có ý kiến như sau:

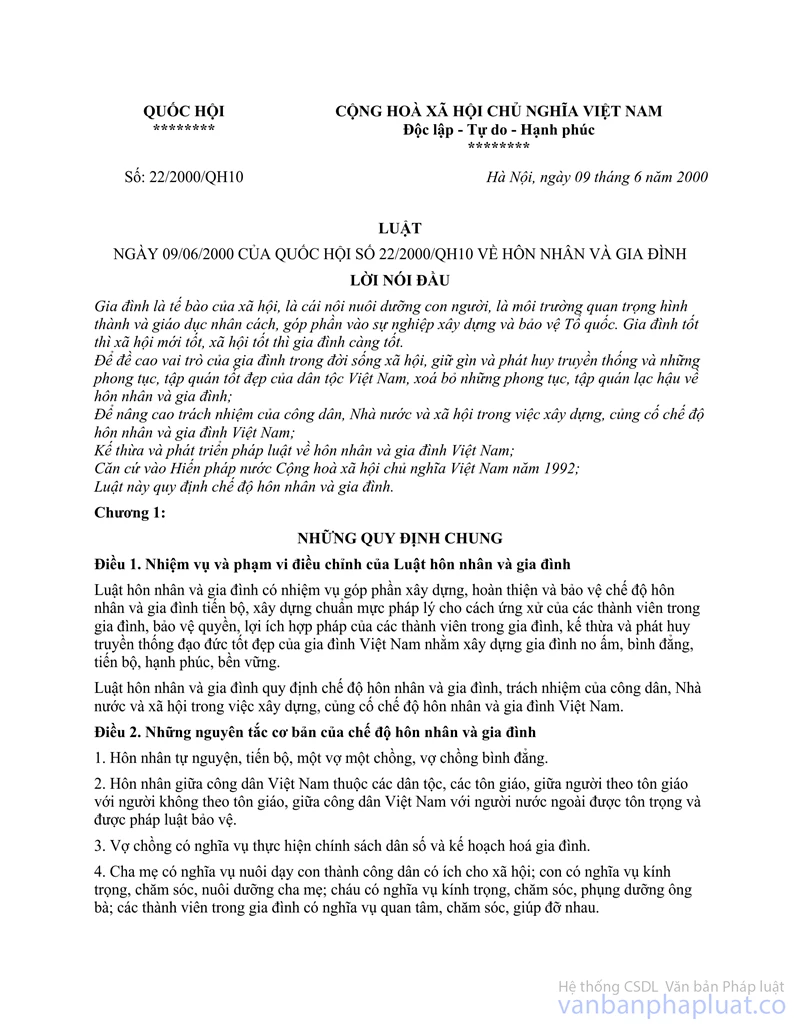

- Tại khoản 1, Điều 12 Luật Hôn nhân và Gia đình quy định: “Nam, nữ không đăng ký kết hôn mà chung sống với nhau như vợ chồng thì không được pháp luật công nhận là vợ chồng”.

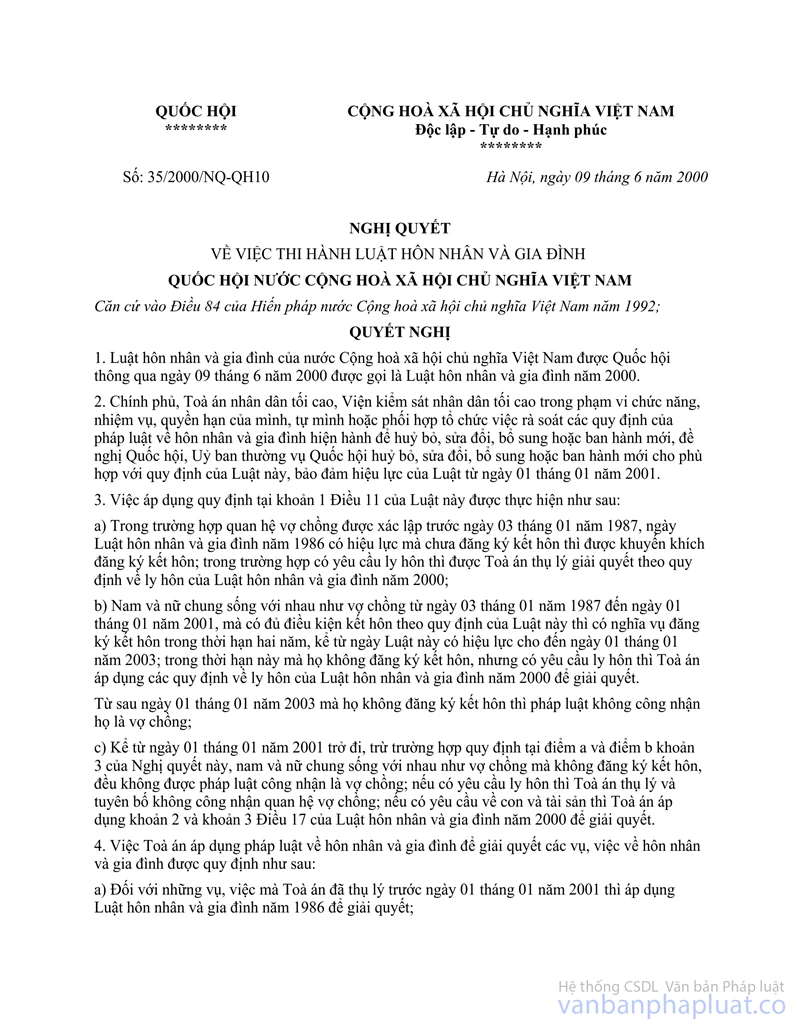

- Nghị quyết số 35/2000/QH10 ngày quy định: “Nam và nữ chung sống với nhau như vợ chồng từ ngày 3/1/1987 đến ngày 1/1/2001, mà có đủ điều kiện kết hôn theo quy định của luật này thì có nghĩa vụ đăng ký kết hôn trong thời hạn hai năm, kể từ ngày luật này có hiệu lực cho đến ngày 1/1/2003, … Từ ngày 1/1/2003 mà họ không đăng ký kết hôn thì pháp luật không công nhận họ là vợ chồng. Kể từ ngày 1/1/2001 trở đi nam và nữ chung sống với nhau như vợ chồng mà không đăng ký kết hôn, đều không được pháp luật công nhận là vợ chồng …”.

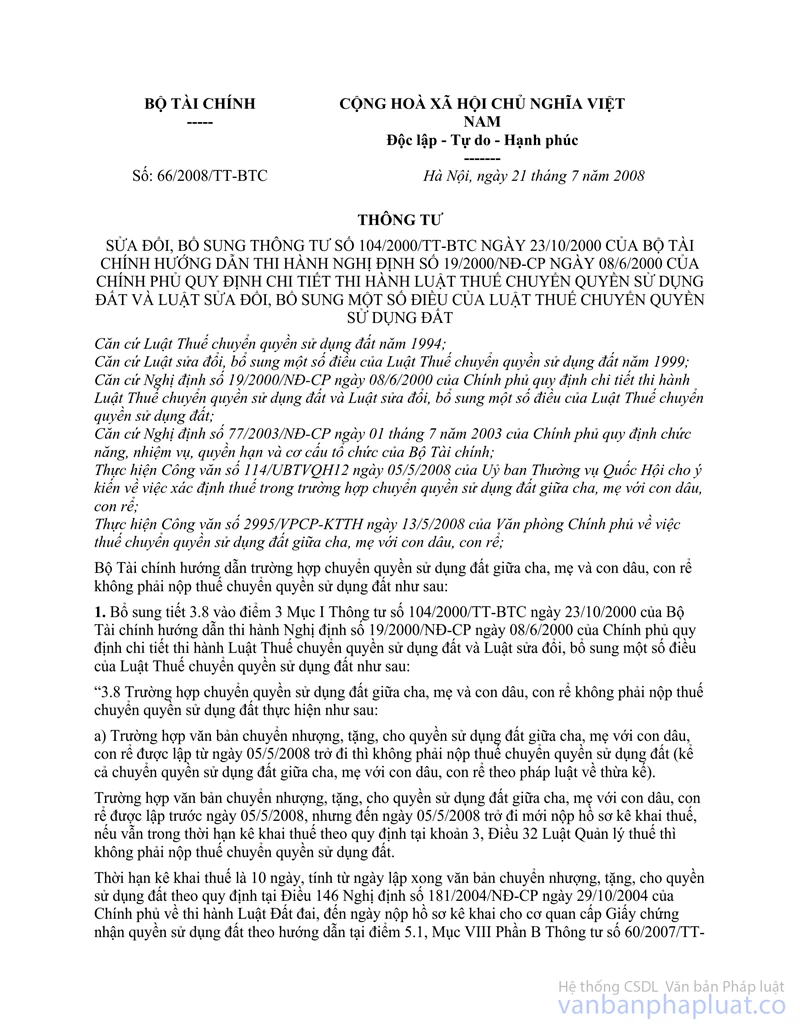

- Tại tiết 3.8.b, điểm 1 Thông tư số 66/2008/TT-BTC ngày 21 tháng 7 năm 2008 của Bộ Tài chính sửa đổi, bổ sung Thông tư số 104/2000/TT-BTC ngày 23/10/2000 của Bộ Tài chính hướng dẫn thi hành về thuế chuyển quyền sử dụng đất quy định hồ sơ xác định bao gồm: “Bản sao Giấy đăng ký kết hôn hợp pháp chứng minh con dâu, con rể đang trong thời kỳ hôn nhân (chưa ly hôn), có chứng thực của UBND cấp xã nơi đăng ký hộ khẩu của gia đình con dâu, con rể.

Căn cứ các quy định nêu trên, việc xác định không thu thuế chuyển quyền sử dụng đất đối với trường hợp chuyển quyền sử dụng đất giữa cha, mẹ và con dâu, con rể phải có bản sao Giấy đăng ký kết hôn hợp pháp. Trường hợp người chuyển nhượng quyền sử dụng đất bị thất lạc hoặc mất Giấy chứng nhận đăng ký kết hôn thì làm thủ tục sao y từ sổ gốc hoặc làm thủ tục đăng ký lại việc kết hôn theo quy định. Trường hợp người chuyển nhượng quyền sử dụng đất bị thất lạc Giấy khai sinh thì dùng Sổ đăng ký hộ khẩu để thay thế.

Tổng cục Thuế trả lời để Cục Thuế được biết.

|

Nơi nhận: |

KT.

TỔNG CỤC TRƯỞNG |