Nội dung toàn văn Công văn 3537/TCT-CS hóa đơn khi bán đấu giá tài sản thi hành

|

BỘ TÀI CHÍNH |

CỘNG HÒA XÃ HỘI

CHỦ NGHĨA VIỆT NAM |

|

Số: 3537/TCT-CS |

Hà Nội, ngày 13 tháng 09 năm 2010 |

|

Kính gửi: |

- Cục Thuế tỉnh Quảng Trị; |

Trả lời công văn số 807/CT-HCQTTVAC ngày 05/8/2010 của Cục Thuế tỉnh Quảng Trị và công văn số 842/CV-XDMT ngày 24/8/2010 của Công ty TNHH một thành viên Dầu khí Miền Trung về việc sử dụng hóa đơn khi bán đấu giá tài sản thi hành án dân sự thông qua Trung tâm dịch vụ bán đấu giá, Tổng cục Thuế có ý kiến như sau:

1/ Về sử dụng hóa đơn đối với tài sản bán đấu giá thi hành án: Tại điểm 1.1 và 1.9, mục VI, phần B Thông tư số 120/2002/TT-BTC ngày 30/12/2002 của Bộ Tài chính hướng dẫn thi hành Nghị định số 89/2002/NĐ-CP ngày 7/11/2002 của Chính phủ về việc in, phát hành, sử dụng và quản lý hóa đơn quy định:

“Tổ chức, cá nhân khi bán, trao đổi hàng hóa, dịch vụ phải lập hóa đơn theo quy định và giao cho khách hàng.”

“Đối với các hoạt động bán đấu giá tài sản: Hội đồng giải thể doanh nghiệp, phá sản, cơ quan thi hành án được sử dụng hóa đơn để bán tài sản, hàng hóa thu tiền. Căn cứ công văn đề nghị, cơ quan thuế bán hóa đơn cho các tổ chức bán tài sản, hàng hóa sử dụng. Số hóa đơn sử dụng được đóng dấu của tổ chức bán hàng vào phía trên bên trái hóa đơn và thực hiện thanh, quyết toán số hóa đơn theo quy định với cơ quan thuế nơi bán hóa đơn.”

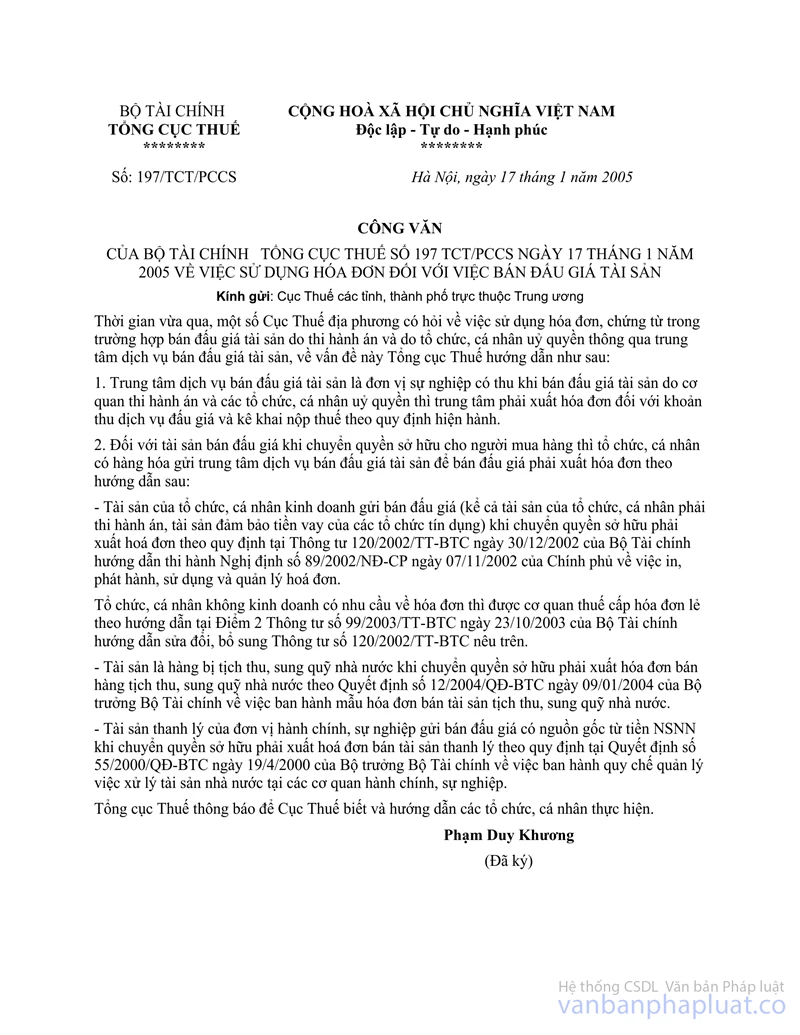

Về vấn đề này, Tổng cục Thuế đã có hướng dẫn tại công văn số 197/TCT/PCCS ngày 17/1/2005 về việc sử dụng hóa đơn đối với việc bán đấu giá tài sản như sau:

“Việc sử dụng hóa đơn, chứng từ trong trường hợp bán đấu giá tài sản do thi hành án và do tổ chức, cá nhân ủy quyền thông qua trung tâm dịch vụ bán đấu giá tài sản được quy định như sau:

1. Trung tâm dịch vụ bán đấu giá tài sản là đơn vị sự nghiệp có thu khi bán đấu giá tài sản do cơ quan thi hành án và các tổ chức, cá nhân ủy quyền thì trung tâm phải xuất hóa đơn đối với khoản thu dịch vụ đấu giá và kê khai nộp thuế theo quy định hiện hành.

2. Đối với tài sản bán đấu giá khi chuyển quyền sở hữu cho người mua hàng thì tổ chức, cá nhân có hàng hóa gửi trung tâm dịch vụ bán đấu giá tài sản để bán đấu giá tài sản phải xuất hóa đơn theo hướng dẫn sau:

- Tài sản của tổ chức, cá nhân kinh doanh gửi bán đấu giá (kể cả tài sản của tổ chức, cá nhân phải thi hành án, tài sản đảm bảo tiền vay của các tổ chức tín dụng) khi chuyển quyền sở hữu phải xuất hóa đơn theo quy định tại Thông tư số 120/2002/TT-BTC ngày 30/12/2002 của Bộ Tài chính hướng dẫn thi hành Nghị định số 89/2002/NĐ-CP ngày 7/11/2002 của Chính phủ về việc in, phát hành, sử dụng và quản lý hóa đơn.

Tổ chức, cá nhân không kinh doanh có nhu cầu về hóa đơn thì được cơ quan thuế cấp hóa đơn lẻ theo hướng dẫn tại điểm 2 Thông tư số 99/2003/TT-BTC ngày 23/10/2003 của Bộ Tài chính hướng dẫn sửa đổi, bổ sung Thông tư số 120/2002/TT-BTC nêu trên.”

Căn cứ hướng dẫn nêu trên, trường hợp Cơ quan thi hành án ủy quyền cho Trung Tâm dịch vụ bán đấu giá bán tài sản thi hành án dân sự thì khi xuất hóa đơn cho người mua, Cơ quan thi hành án yêu cầu doanh nghiệp có tài sản bị kê biên xuất hóa đơn bán tài sản của mình giao cho khách hàng. Trường hợp doanh nghiệp đã phá sản hoặc giải thể thì cơ quan thi hành án được sử dụng hóa đơn bán hàng mua của cơ quan thuế để bán tài sản, hàng hóa thu tiền.

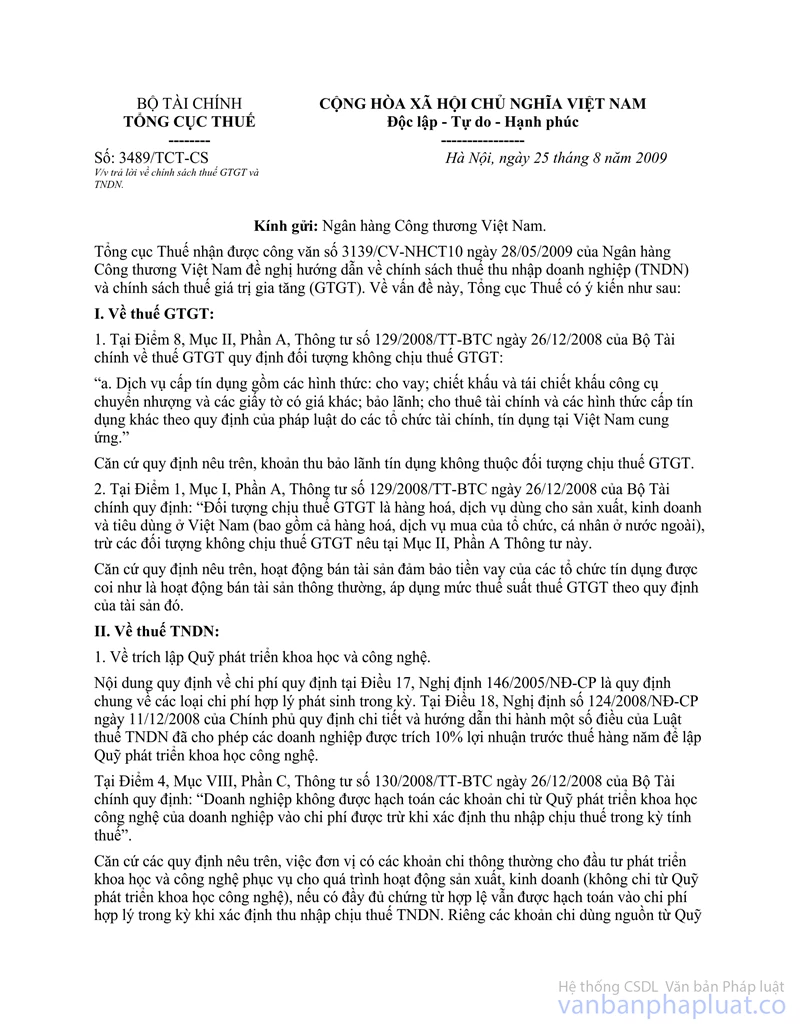

2/ Về Thuế giá trị gia tăng đối với hoạt động bán tài sản đảm bảo tiền vay của tổ chức tín dụng: Về vấn đề này, Tổng cục Thuế đã có hướng dẫn tại công văn số 3489/TCT-CS ngày 25/8/2009 v/v trả lời chính sách thuế GTGT và TNDN (bản photocopy đính kèm).

Tổng cục Thuế trả lời Cục Thuế tỉnh Quảng Trị và Công ty được biết./.

|

Nơi nhận: |

KT. TỔNG CỤC

TRƯỞNG |