Nội dung toàn văn Công văn 3539 TCT/NV5 trả lời chính sách thuế

|

BỘ

TÀI CHÍNH |

CỘNG

HÒA XÃ HỘI CHỦ NGHĨA VIỆT NAM |

|

Số 3539 TCT/NV5 |

Hà Nội, ngày 02 tháng 10 năm 2003

|

Kính gửi: Công ty liên doanh sản xuất ô tô Ngôi Sao

Trả lời công văn số 029/FA/VSM ngày 1/8/2003 của Công ty liên doanh sản xuất ô tô Ngôi Sao về việc hướng dẫn chính sách thuế, Tổng cục Thuế có ý kiến như sau:

1. Hoá đơn cho khoản giảm giá hàng bán:

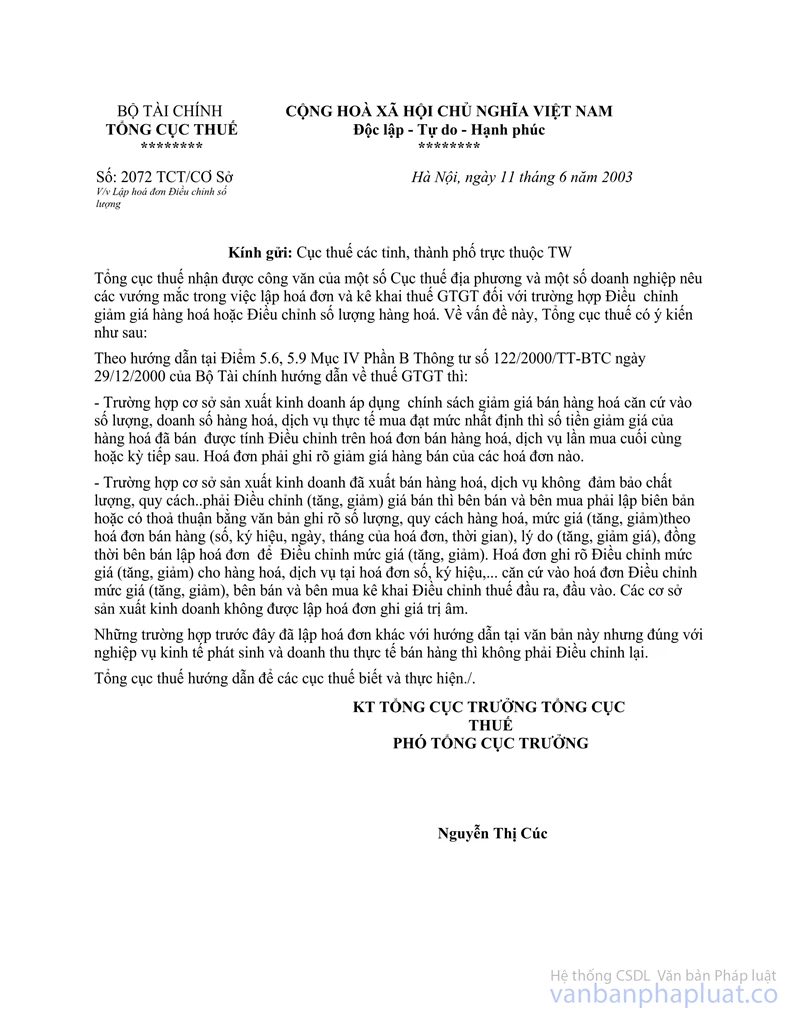

Căn cứ quy định tại Điểm 5.6 Mục IV Thông tư số 122/2000/TT-BTC ngày 29/12/200 của Bộ Tài chính hướng dẫn tại công văn số 2072 TCT/CS ngày 11/6/2003 của Tổng cục Thuế thì: trường hợp cơ sở sản xuất, kinh doanh áp dụng chính sách giảm giá bán hàng hoá căn cứ vào số lượng, doanh số hàng hóa, dịch vụ thực tế mua đạt mức nhất định thì số tiền giảm giá của hàng hoá đã bán được tính điều chỉnh trên hoá đơn bán hàng hoá, dịch vụ lần mua cuối cùng hoặc kỳ tiếp sau, hoá đơn phải ghi rõ giảm giá hàng hoá bán của các hoá đơn nào.

Trường hợp hoá đơn của lần mua hàng tiếp sau hoặc lần cuối cùng có giá trị nhỏ hơn số tiền giảm giá thì Công ty chỉ được thực hiện ghi giảm giá trên hoá đơn này tối đa không quá giá trị hàng hoá, dịch vụ của lần bán hàng này, Công ty không được lập hoá đơn ghi giá trị âm.

Vấn đề này sẽ được quy định cụ thể tại Luật sửa đổi, bổ sung một số điều của Luật thuế GTGT và các văn bản hướng dẫn được ban hành.

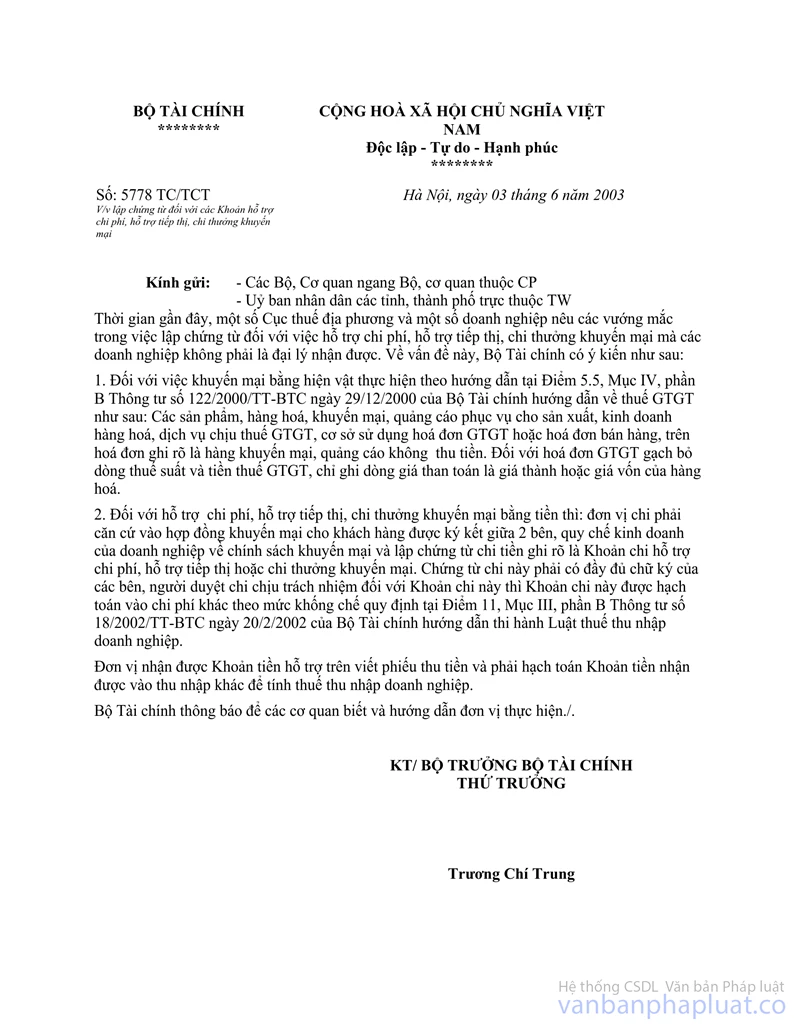

2. Chi phí hỗ trợ quảng cáo tiếp thị, chi thưởng khuyến mại ... bằng tiền:

Căn cứ theo hướng dẫn tại công văn số 5778 TC/ TCT ngày 3/6/2003 của Bộ Tài chính: trường hợp Công ty có các khoản hỗ trợ hoặc thưởng bằng tiền cho đại lý như hỗ trợ quảng cáo, vận chuyển, giải thưởng... thì công ty phải căn cứ vào hợp đồng khuyến mại ký giữa Công ty và đại lý, quy chế kinh doanh của Công ty về chính sách khuyến mại để lập chứng từ chi tiền, ghi rõ là khoản chi hỗ trợ chi phí, hỗ trợ tiếp thị hoặc chi thưởng khuyến mại, chứng từ chi này phải có đầy đủ chữ ký của các bên, người duyệt chi chịu trách nhiệm đối với khoản chi này thì khoản chi này được hạch toán vào chi phí khác và chỉ được tính vào chi phí hợp lý để tính thu nhập chịu thuế TNDN theo mức khống chế quy định tại Điểm 3.b12, Mục I, Phần thứ hai Thông tư số 13/2001/TT-BTC ngày 8/3/2001 của Bộ Tài chính.

Các đại lý nhận được khoản tiền hỗ trợ trên phải viết phiếu thu tiền và phải hạch toán vào thu nhập khác để tính thuế TNDN.

3. Giá tính lệ phí trước bạ:

Theo quy định tại Điều 5 Nghị định số 176/1999 /NĐ-CP ngày 21/12/1999 của Chính phủ về Lệ phí trước bạ; Mục II Thông tư số 176/1999/NĐ-CP">28/2000/TT-BTC ngày 18/4/2000 của Bộ Tài chính hướng dẫn thực hiện Nghị định này thì:

Trường hợp Công ty bán hàng qua đại lý theo hình thức mua đứt bán đoạn, giá tính lệ phí trước bạ là giá thực tế người mua phải thanh toán ghi trên hoá đơn bán hàng hợp pháp, phù hợp với giá thị trường tại thời điểm tính lệ phí trước bạ. Trường hợp giá ghi trên hoá đơn tại thời điểm bán hàng mà không phù hợp với giá thị trường tại thời điểm tính lệ phí trước bạ thì giá tính lệ phí trước bạ được xác định theo giá quy định tại Bảng giá lệ phí trước bạ do Uỷ ban nhân dân tỉnh, thành phố trực thuộc Trung ương quy định.

Trường hợp Công ty sản xuất đề tiêu dùng phục vụ nội bộ thì giá tính lệ phí trước bạ là giá bán của sản phẩm, hàng hoá, dịch vụ cùng loại tại thời điểm tính lệ phí trước bạ.

Tổng cục Thuế trả lời để Công ty liên doanh sản xuất ô tô Ngôi Sao được biết và thực hiện./.

|

|

KT. TỔNG CỤC TRƯỞNG TỔNG CỤC THUẾ PHÓ

TỔNG CỤC TRƯỞNG |