Nội dung toàn văn Công văn 3553 TCT/NV1 thủ tục hồ sơ áp dụng thuế suất thuế GTGT 0% của hàng gia công xuất khẩu

|

BỘ

TÀI CHÍNH |

CỘNG

HÒA XÃ HỘI CHỦ NGHĨA VIỆT NAM |

|

Số 3553 TCT/NV1 |

Hà Nội, ngày 03 tháng 10 năm 2003

|

Kính gửi: Cục thuế thành phố Hải Phòng

Trả lời công văn số 508 CV/CT ngày 20/5/2003 của Cục thuế thành phố Hải Phòng đề nghị hướng dẫn thủ tục hồ sở để áp dụng thuế suất thuế giá trị gia tăng 0% đối với hàng gia công xuất khẩu, Tổng cục Thuế có ý kiến như sau:

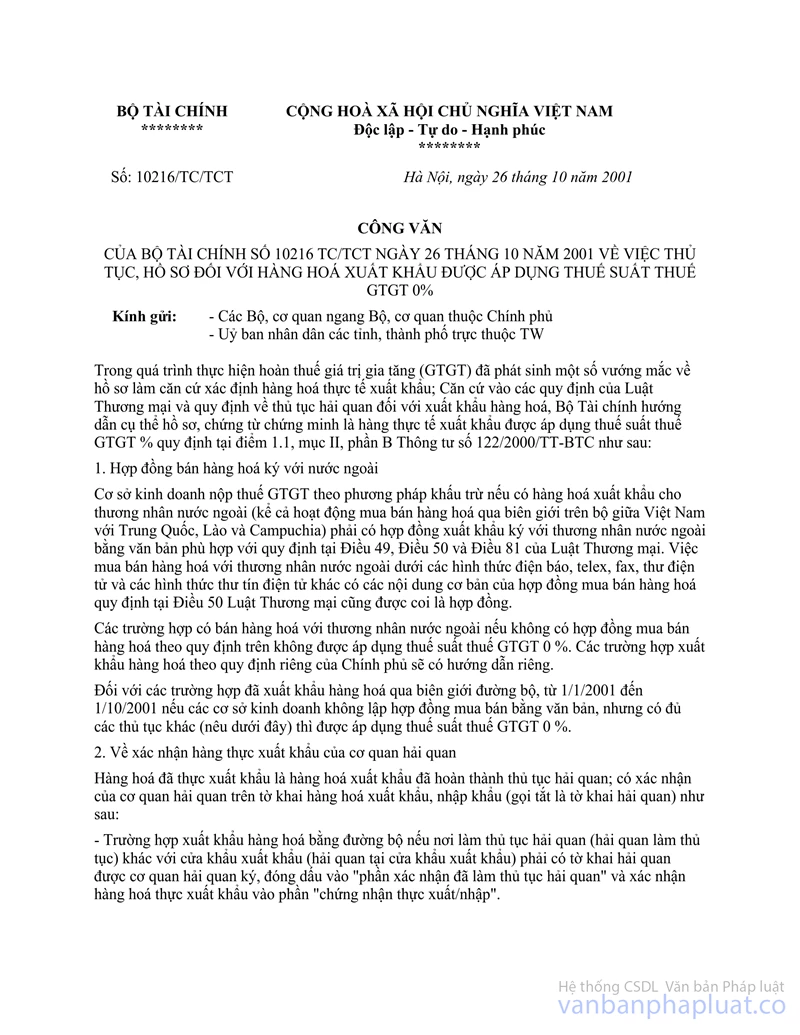

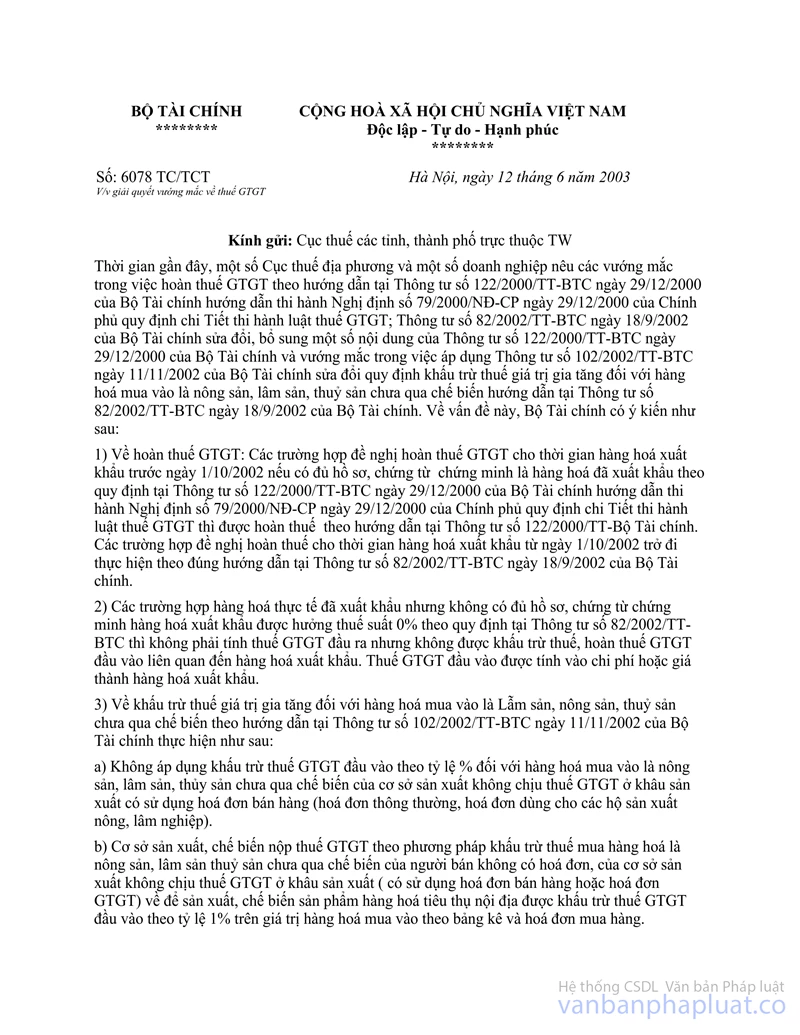

Căn cứ quy định tại Thông tư số 122/2000/TT-BTC ngày 29/12/2000 của Bộ Tài chính hướng dẫn thi hành Nghị định số 79/2000/NĐ-CP ngày 29/12/2000 của Chính phủ quy định chi tiết thi hành Luật thuế giá trị gia tăng, công văn số 10216 TC/TCT ngày 26/10/2001 và công văn số 6078 TC/TCT ngày 12/6/2003 của Bộ Tài chính thì:

Đối với hàng gia công xuất khẩu đã được xuất khẩu trước thời điểm 1/10/2002 thì thủ tục, hồ sơ để áp dụng thuế suất thuế GTGT 0% thực hiện theo quy định tại điểm 1, Mục II, Phần D Thông tư số 122/2000/TT-BTC (nêu trên). Trường hợp hàng hoá gia công của doanh nghiệp được xuất khẩu nhưng đơn vị không có thủ tục, hồ sơ theo hướng dẫn trên đây thì không đủ căn cứ để áp dụng thuế suất thuế GTGT 0%. Trường hợp hàng gia công xuất khẩu xác định được là thực tế đã xuất khẩu nhưng các thủ tục, hồ sơ chưa đầy đủ theo quy định, Bộ Tài chính đã có công văn số 10216 TC/TCT ngày 26/10/2001 xử lý không tính thuế GTGT đầu ra đối với số hàng gia công xuất khẩu (trên đây). Số thuế GTGT đầu vào của hàng gia công xuất khẩu không được khấu trừ hoặc hoàn theo quy định, doanh nghiệp phải tính vào chi phí.

Tổng cục Thuế trả lời để Cục thuế thành phố Hải Phòng biết và thực hiện./.

|

|

KT. TỔNG CỤC TRƯỞNG TỔNG CỤC THUẾ PHÓ

TỔNG CỤC TRƯỞNG |