Nội dung toàn văn Công văn 3581/TCT-CS năm 2013 giảm tiền thuê đất

|

BỘ TÀI CHÍNH |

CỘNG HÒA XÃ HỘI

CHỦ NGHĨA VIỆT NAM |

|

Số: 3581/TCT-CS |

Hà Nội, ngày 29 tháng 10 năm 2013 |

Kính gửi: Cục Thuế tỉnh Sơn La

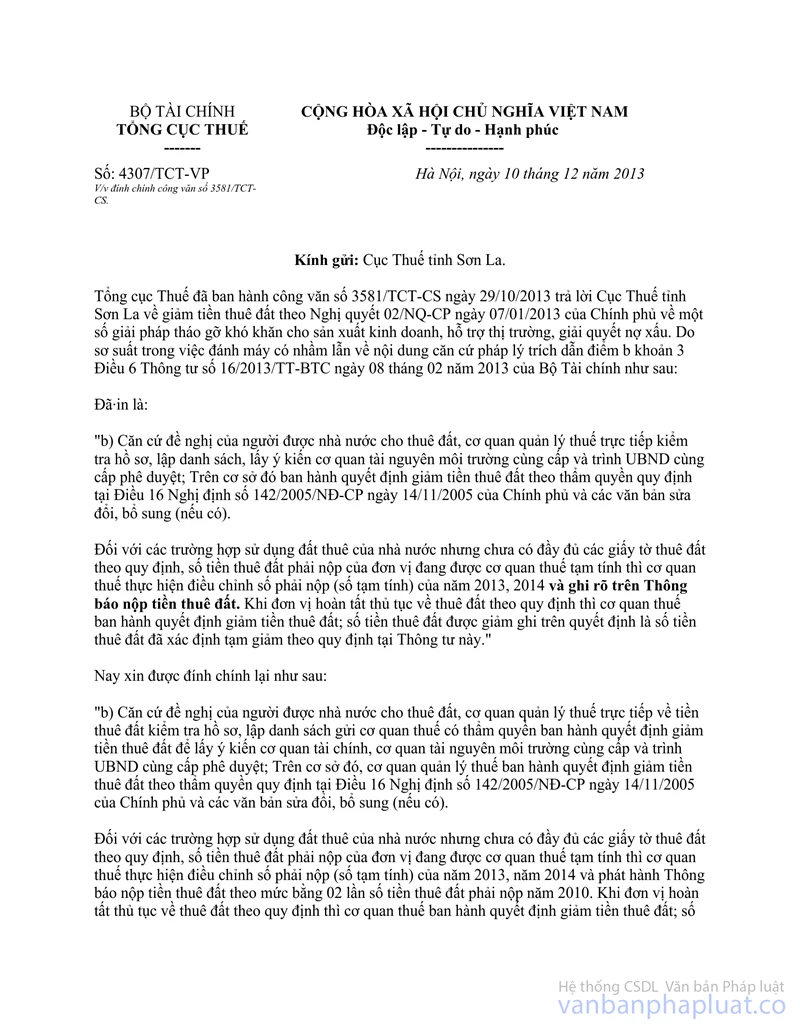

Trả lời công văn số 421/CT-THNVDT ngày 03/6/2013 của Cục Thuế tỉnh Sơn La về giảm tiền thuê đất theo Nghị quyết số 02/NQ-CP ngày 07/01/2013 của Chính phủ, Tổng cục Thuế có ý kiến như sau:

- Tại tiết đ điểm 1 mục I Nghị quyết số 02/NQ-CP ngày 07 tháng 01 năm 2013 của Chính phủ về một số giải pháp tháo gỡ khó khăn cho sản xuất kinh doanh, hỗ trợ thị trường, giải quyết nợ xấu quy định:

"đ) Giảm 50% tiền thuê đất năm 2013, năm 2014 đối với các tổ chức kinh tế, hộ gia đình, cá nhân được nhà nước cho thuê đất mà số tiền thuê đất phải nộp theo quy định tại Nghị định số 121/2010/NĐ-CP ngày 30 tháng 12 năm 2010 của Chính phủ tăng quá 2 lần so với mức nộp năm 2010 (theo chính sách thu tiền thuê đất trước ngày Nghị định số 121/2010/NĐ-CP có hiệu lực thi hành). Trường hợp tiền thuê đất sau khi được giảm vẫn lớn hơn 2 lần so với số tiền thuê đất phải nộp của năm 2010 thì được giảm tiếp tiền thuê đất đến mức bằng 2 lần tiền thuê đất phải nộp của năm 2010.

Sửa đổi quy định về thủ tục giảm tiền thuê đất theo hướng đơn giản trong triển khai thực hiện (nội dung sửa đổi này cũng được áp dụng cho các trường hợp đủ điều kiện giảm tiền thuê đất trong năm 2012 nhưng chưa xử lý được do vướng mắc về hồ sơ)."

- Tại khoản 3 Điều 6 Thông tư số 16/2013/TT-BTC ngày 08 tháng 02 năm 2013 của Bộ Tài chính hướng dẫn thực hiện việc gia hạn, giảm một số khoản thu Ngân sách Nhà nước theo Nghị quyết số 02/NQ-CP ngày 07 tháng 01 năm 2013 của Chính phủ về một số giải pháp tháo gỡ khó khăn cho sản xuất kinh doanh, hỗ trợ thị trường, giải quyết nợ xấu quy định:

"3. Trình tự, thủ tục và thẩm quyền giảm tiền thuê đất được thực hiện như sau:

a) Các tổ chức kinh tế, hộ gia đình, cá nhân thuộc diện được giảm tiền thuê đất theo Khoản 1 Điều này phải có văn bản đề nghị giảm tiền thuê đất gửi tới cơ quan quản lý thuế trực tiếp để làm thủ tục xét giảm, trong đó phải đầy đủ các thông tin theo mẫu quy định tại Phụ lục số 3 ban hành kèm theo Thông tư này.

b) Căn cứ đề nghị của người được nhà nước cho thuê đất, cơ quan quản lý thuế trực tiếp kiểm tra hồ sơ, lập danh sách, lấy ý kiến cơ quan tài nguyên môi trường cùng cấp và trình UBND cùng cấp phê duyệt; Trên cơ sở đó ban hành quyết định giảm tiền thuê đất theo thẩm quyền quy định tại Điều 16 Nghị định số 142/2005/NĐ-CP ngày 14/11/2005 của Chính phủ và các văn bản sửa đổi, bổ sung (nếu có).

Đối với các trường hợp sử dụng đất thuê của nhà nước nhưng chưa có đầy đủ các giấy tờ thuê đất theo quy định, số tiền thuê đất phải nộp của đơn vị đang được cơ quan thuế tạm tính thì cơ quan thuế thực hiện điều chỉnh số phải nộp (số tạm tính) của năm 2013, 2014 và ghi rõ trên Thông báo nộp tiền thuê đất. Khi đơn vị hoàn tất thủ tục về thuê đất theo quy định thì cơ quan thuế ban hành quyết định giảm tiền thuê đất; Số tiền thuê đất được giảm ghi trên quyết định là số tiền thuê đất đã xác định tạm giảm theo quy định tại Thông tư này.

c) Trong thời gian đã nộp hồ sơ tới cơ quan thuế mà chưa có ý kiến phê duyệt của UBND các tỉnh (đối với các tổ chức kinh tế) và UBND cấp huyện (đối với các hộ gia đình, cá nhân), các tổ chức kinh tế, hộ gia đình, cá nhân thuộc các trường hợp quy định tại Khoản 1 Điều này được tạm nộp tiền thuê đất theo mức bằng số tiền thuê đất phải nộp năm 2010."

Căn cứ các quy định trên, tổ chức kinh tế thuê đất của nhà nước thuộc diện giảm tiền thuê đất theo Nghị quyết số 02/NQ-CP ngày 07/01/2013 của Chính phủ thì hồ sơ là văn bản đề nghị giảm tiền thuê đất gửi tới cơ quan quản lý thuế trực tiếp để làm thủ tục xét giảm. Nội dung văn bản đề nghị giảm tiền thuê đất phải có đầy đủ các thông tin theo mẫu quy định tại Phụ lục số 03 ban hành kèm theo Thông tư số 16/2013/TT-BTC ngày 08/02/2013 của Bộ Tài chính. Trên cơ sở đề nghị của tổ chức được nhà nước cho thuê đất, cơ quan quản lý thuế trực tiếp về tiền thuê đất kiểm tra hồ sơ và gửi cơ quan thuế có thẩm quyền để tiến hành các thủ tục giảm tiền thuê đất theo quy định.

Tổng cục Thuế trả lời để Cục Thuế tỉnh Sơn La biết./.

|

|

KT. TỔNG CỤC

TRƯỞNG |