Nội dung toàn văn Công văn 3583/TCT-CS 2014 hóa đơn chứng từ phí bảo trì phần sở hữu chung nhà chung cư

|

BỘ TÀI CHÍNH |

CỘNG HÒA XÃ HỘI

CHỦ NGHĨA VIỆT NAM |

|

Số: 3583/TCT-CS |

Hà Nội, ngày 26 tháng 08 năm 2014 |

|

Kính gửi: |

- Cục Thuế thành phố Hồ Chí Minh; |

Tổng cục Thuế nhận được công văn số 831-2014/FPTS-FAF ngày 22/4/2014 của Công ty cổ phần chứng khoán FPT đề nghị hướng dẫn vướng mắc về hóa đơn chứng từ đối với phí bảo trì phần sở hữu chung của nhà chung cư (2% tiền bán căn hộ). Về vấn đề này, Tổng cục Thuế có ý kiến như sau:

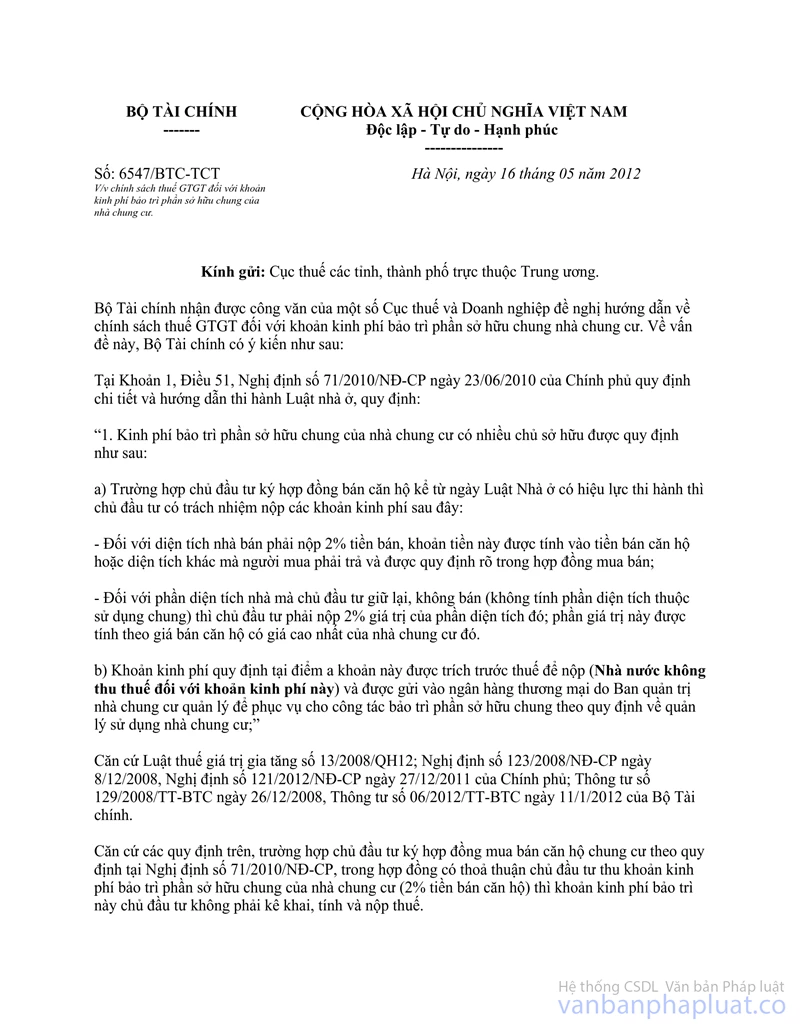

Về chính sách thuế GTGT đối với khoản kinh phí bảo trì sở hữu chung của nhà chung cư, ngày 16/5/2012 Bộ Tài chính đã có công văn số 6547/BTC-TCT hướng dẫn cụ thể như sau: “Trường hợp chủ đầu tư ký hợp đồng mua bán căn hộ chung cư theo quy định tại Nghị định số 71/2010/NĐ-CP trong hợp đồng có thỏa thuận chủ đầu tư thu khoản kinh phí bảo trì phần sở hữu chung của nhà chung cư (2% tiền bán căn hộ) thì khoản kinh phí bảo trì này chủ đầu tư không phải kê khai, tính và nộp thuế.

Chủ đầu tư thực hiện kê khai, tính nộp thuế (GTGT, TNDN) đối với doanh thu từ bán căn hộ chung cư (không bao gồm khoản kinh phí bảo trì) theo quy định tại Luật thuế giá trị gia tăng, Luật thuế thu nhập doanh nghiệp và các văn bản hướng dẫn thi hành”.

Căn cứ hướng dẫn nêu trên, trường hợp Công ty Cổ phần Đầu tư Địa ốc Bến Thành là chủ đầu tư dự án cao ốc Ben Thanh Times Square (bao gồm 4 tầng văn phòng và 80 căn hộ) tại địa chỉ số 172-174 Ký Con, Quận 1, TP Hồ Chí Minh. Ngày 17/12/2013, Công ty Cổ phần Đầu tư Địa ốc Bến Thành ký hợp đồng chuyển nhượng văn phòng tầng 3 cho Công ty Cổ phần chứng khoán FPT (tại Hà Nội), khi thu khoản tiền phí bảo trì (2% trên tổng giá trị hợp đồng) giao cho Ban quản trị cao ốc quản lý để phục vụ cho công tác bảo trì phần sở hữu chung Công ty Cổ phần Đầu tư Địa ốc Bến Thành không thực hiện lập hóa đơn GTGT căn cứ theo hướng dẫn của Cục Thuế Thành phố Hồ Chí Minh tại công văn số 2778/CT-TTHT ngày 18/4/2014 do không phải là doanh thu của Công ty thì Công ty Cổ phần Đầu tư Địa ốc Bến Thành không phải điều chỉnh lại. Công ty Cổ phần chứng khoán FPT căn cứ vào chứng từ thanh toán qua ngân hàng, hợp đồng và hồ sơ tài liệu có liên quan để hạch toán theo quy định.

Tổng cục Thuế thông báo để Cục Thuế thành phố Hà Nội, Cục Thuế thành phố Hồ Chí Minh và Công ty cổ phần chứng khoán FPT được biết./.

|

Nơi nhận: |

KT. TỔNG CỤC

TRƯỞNG |