Nội dung toàn văn Công văn 35838/CT-HTr hoàn thuế giá trị gia tăng dự án viện trợ nhân đạo không hoàn lại Hà Nội 2016

|

TỔNG CỤC THUẾ |

CỘNG HÒA XÃ HỘI CHỦ NGHĨA

VIỆT NAM |

|

Số: 35838/CT-HTr |

Hà Nội, ngày 30 tháng 05 năm 2016 |

Kính gửi: Văn phòng đại diện tổ chức

Plan International

(Địa chỉ: Tầng

2 tòa tháp Hòa Bình, 106 Hoàng Quốc Việt, Hà Nội

MST:

0101727602)

Ngày 21/03/2016 Cục thuế TP Hà Nội nhận được công văn số 55/FY16 ghi ngày 17/03/2016 của Văn phòng đại diện tổ chức Plan International về vướng mắc chính sách thuế, Cục thuế TP Hà Nội có ý kiến như sau:

Căn cứ Khoản 6 Điều 18 Thông tư số 219/2013/TT-BTC ngày 31/12/2013 của Bộ Tài chính hướng dẫn thi hành Luật Thuế giá trị gia tăng và Nghị định số 209/2013/NĐ-CP ngày 18/12/2013 của Chính phủ quy định chi tiết và hướng dẫn thi hành một số điều Luật Thuế giá trị gia tăng quy định đối tượng và trường hợp được hoàn thuế GTGT:

“6. Hoàn thuế GTGT đối với các chương trình, dự án sử dụng nguồn vốn hỗ trợ phát triển chính thức (ODA) không hoàn lại hoặc viện trợ không hoàn lại, viện trợ nhân đạo:

...b) Tổ chức ở Việt Nam sử dụng tiền viện trợ nhân đạo của tổ chức, cá nhân nước ngoài để mua hàng hóa, dịch vụ phục vụ cho chương trình, dự án viện trợ không hoàn lại, viện trợ nhân đạo tại Việt Nam thì được hoàn thuế GTGT đã trả của hàng hóa, dịch vụ đó.

Ví dụ 84: Hội chữ thập đỏ được Tổ chức quốc tế viện trợ tiền để mua hàng viện trợ nhân đạo cho nhân dân các tỉnh bị thiên tai là 200 triệu đồng. Giá trị hàng mua chưa có thuế là 200 triệu đồng, thuế GTGT là 20 triệu đồng. Hội chữ thập đỏ sẽ được hoàn thuế theo quy định là 20 triệu đồng....”

Căn cứ Điều 51 Thông tư số 156/2013/TT-BTC ngày 06/11/2013 của Bộ Tài chính hướng dẫn thi hành một số điều của Luật Quản lý thuế; Luật sửa đổi, bổ sung một số điều của Luật Quản lý thuế và Nghị định số 83/2013/NĐ-CP ngày 22/7/2013 của Chính phủ quy định về hoàn thuế đối với tổ chức, cá nhân nước ngoài, tổ chức ở Việt Nam sử dụng tiền viện trợ nhân đạo, viện trợ không hoàn lại của nước ngoài mua hàng hóa, dịch vụ có thuế GTGT ở Việt Nam để viện trợ không hoàn lại, viện trợ nhân đạo:

“1. Nộp hồ sơ đề nghị hoàn thuế GTGT

Các tổ chức, cá nhân nêu trên thuộc đối tượng được hoàn thuế GTGT nộp hồ sơ đề nghị hoàn thuế GTGT vào bất kỳ thời điểm nào khi phát sinh số thuế GTGT đầu vào được hoàn.

2. Hồ sơ hoàn thuế GTGT

- Giấy đề nghị hoàn trả khoản thu Ngân sách nhà nước theo mẫu 01/ĐNHT ban hành kèm theo Thông tư này;

- Bảng kê hóa đơn, chứng từ hàng hóa dịch vụ mua vào mẫu số 01-1/ĐNHT ban hành kèm theo Thông tư này;

- Văn bản phê duyệt các khoản viện trợ của cấp có thẩm quyền (bản chụp có xác nhận của người nộp thuế);

- Văn bản xác nhận của Bộ Tài chính (đối với viện trợ nước ngoài thuộc nguồn thu ngân sách trung ương) hoặc của Sở Tài chính (đối với viện trợ nước ngoài thuộc nguồn thu ngân sách địa phương) về khoản tiền viện trợ của tổ chức phi chính phủ nước ngoài nêu rõ: tên tổ chức viện trợ, giá trị khoản viện trợ; cơ quan tiếp nhận, quản lý viện trợ.”

Căn cứ Điều 4 Thông tư số 26/2015/TT-BTC ngày 27/02/2015 của Bộ Tài chính hướng dẫn về thuế GTGT và quản lý thuế tại Nghị định số 12/2015/NĐ-CP ngày 12/02/2015 của Chính phủ quy định:

“...4. Bãi bỏ các nội dung liên quan đến Bảng kê hóa đơn, chứng từ hàng hóa, dịch vụ mua vào, bán ra và các nội dung quy định về tỷ giá khi xác định doanh thu, giá tính thuế tại:

- Thông tư số 156/2013/TT-BTC ngày 06/11/2013 của Bộ Tài chính hướng dẫn thi hành một số điều của Luật Quản lý thuế; Luật sửa đổi, bổ sung một số điều của Luật Quản lý thuế và Nghị định số 83/2013/NĐ-CP ngày 22/7/2013 của Chính phủ...”

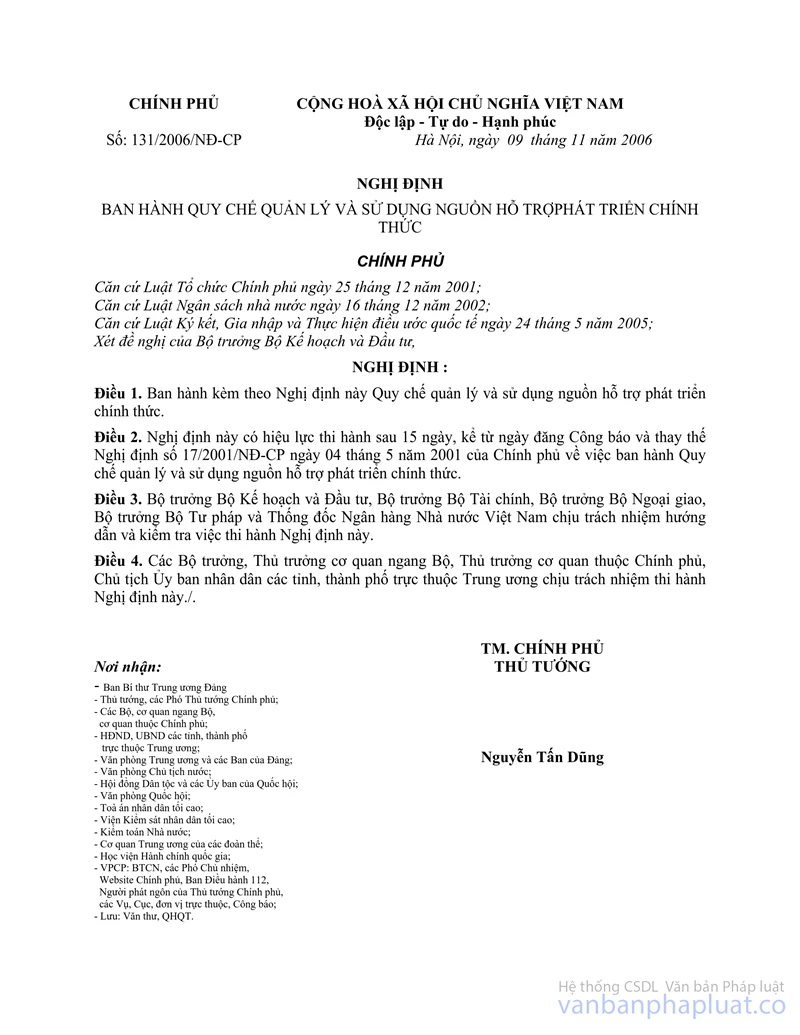

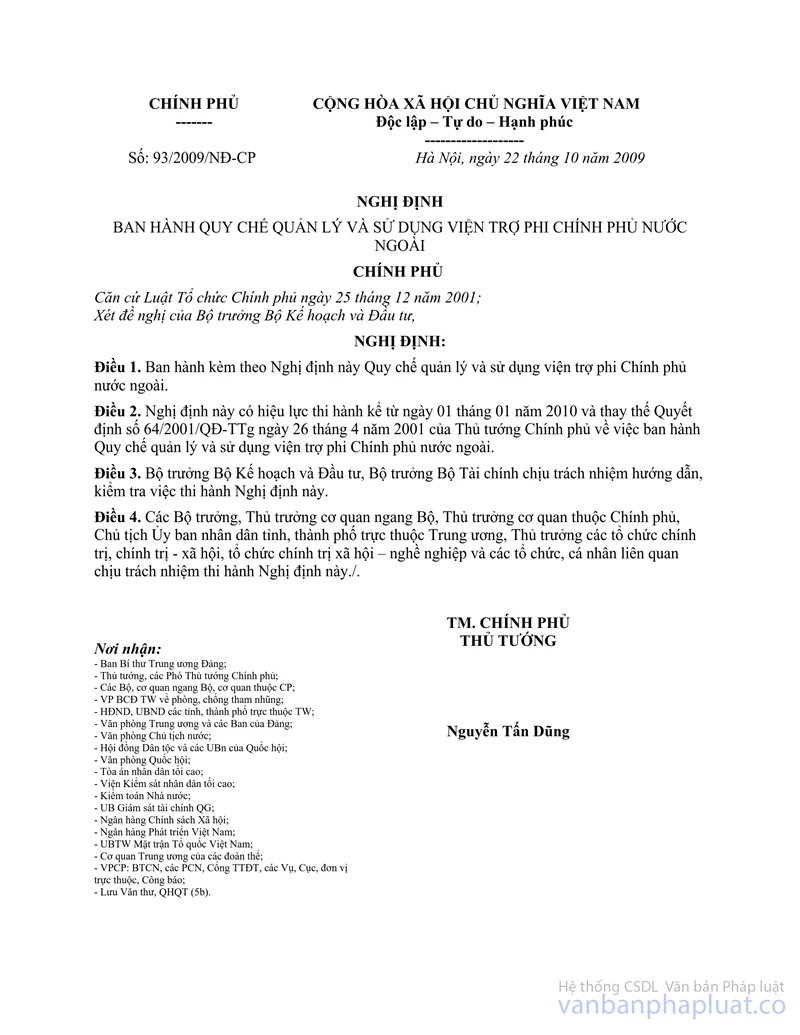

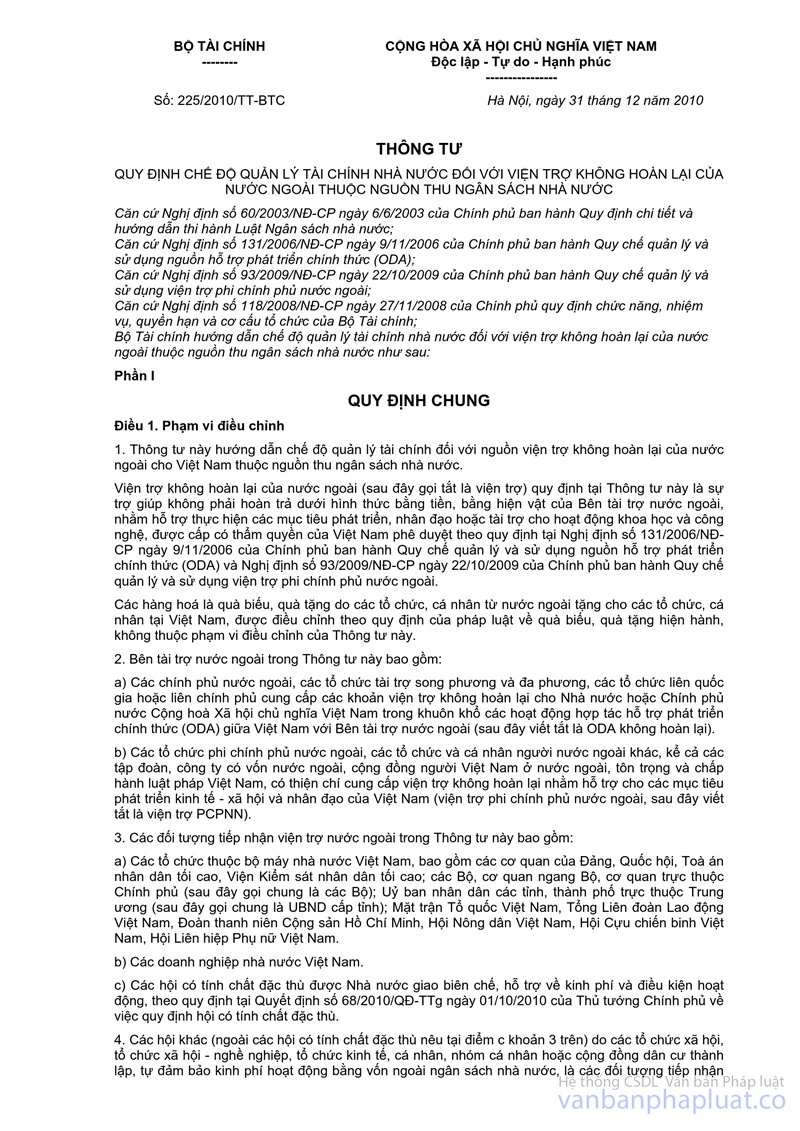

Căn cứ Thông tư số 225/2010/TT-BTC ngày 31/12/2010 của Bộ Tài chính quy định chế độ quản lý tài chính nhà nước đối với viện trợ không hoàn lại của nước ngoài thuộc nguồn thu ngân sách nhà nước:

+ Tại Điều 1 quy định phạm vi điều chỉnh:

“1. Thông tư này hướng dẫn chế độ quản lý tài chính đối với nguồn viện trợ không hoàn lại của nước ngoài cho Việt Nam thuộc nguồn thu ngân sách nhà nước.

Viện trợ không hoàn lại của nước ngoài (sau đây gọi tắt là viện trợ) quy định tại Thông tư này là sự trợ giúp không phải hoàn trả dưới hình thức bằng tiền, bằng hiện vật của Bên tài trợ nước ngoài, nhằm hỗ trợ thực hiện các mục tiêu phát triển, nhân đạo hoặc tài trợ cho hoạt động khoa học và công nghệ, được cấp có thẩm quyền của Việt Nam phê duyệt theo quy định tại Nghị định số 131/2006/NĐ-CP ngày 9/11/2006 của Chính phủ ban hành Quy chế quản lý và sử dụng nguồn hỗ trợ phát triển chính thức (ODA) và Nghị định số 93/2009/NĐ-CP ngày 22/10/2009 của Chính phủ ban hành Quy chế quản lý và sử dụng viện trợ phi chính phủ nước ngoài...”

+ Tại Điều 5 quy định về giải thích từ ngữ:

“Trong phạm vi Thông tư này, các từ ngữ dưới đây được hiểu như sau:

1. “Cơ quan chủ quản” là các Bộ, UBND cấp tỉnh, cơ quan Trung ương của các Hội và các cấp chính quyền chịu trách nhiệm quản lý trực tiếp các doanh nghiệp nhà nước.

2. “Chủ dự án/Đơn vị sử dụng viện trợ (sau đây gọi chung là Chủ dự án)” là các tổ chức được Cơ quan chủ quản giao trách nhiệm quản lý và sử dụng vốn viện trợ và vốn đối ứng để thực hiện chương trình, dự án hoặc tiếp nhận các khoản viện trợ phi dự án đã được cấp có thẩm quyền phê duyệt...”

Căn cứ các quy định nêu trên, trường hợp chủ dự án Trường Cao đẳng nghề Công nghiệp Hà Nội là đơn vị đứng tên xin phê duyệt Dự án “Hỗ trợ dạy nghề cho thanh niên có hoàn cảnh khó khăn tại Hà Nội” là dự án viện trợ nhân đạo, viện trợ không hoàn lại, Văn phòng đại diện tổ chức Plan International tại Việt Nam trực tiếp mua hàng hóa, dịch vụ phục vụ cho chương trình, dự án nêu trên với giá đã bao gồm thuế GTGT thì được hoàn thuế GTGT đã trả của hàng hóa, dịch vụ đó.

Trường hợp Văn phòng đại diện tổ chức Plan International tại Việt Nam mua hàng hóa, dịch vụ để sử dụng cho hoạt động của tổ chức Plan International tại Việt Nam (bao gồm: thuê văn phòng, mua văn phòng phẩm, máy tính…), số thuế GTGT mua vào không phục vụ cho chương trình, dự án viện trợ không hoàn lại, viện trợ nhân đạo tại Việt Nam thì không được hoàn theo quy định.

Hồ sơ hoàn thuế GTGT đầu vào đã trả của hàng hóa, dịch vụ phục vụ cho dự án viện trợ không hoàn lại bao gồm:

- Giấy đề nghị hoàn trả khoản thu Ngân sách nhà nước theo mẫu 01/ĐNHT;

- Văn bản phê duyệt các khoản viện trợ của cấp có thẩm quyền (bản chụp có xác nhận của người nộp thuế);

- Văn bản xác nhận của Bộ Tài chính (đối với viện trợ nước ngoài thuộc nguồn thu ngân sách trung ương) hoặc của Sở Tài chính (đối với viện trợ nước ngoài thuộc nguồn thu ngân sách địa phương) về khoản tiền viện trợ của tổ chức phi chính phủ nước ngoài nêu rõ: tên tổ chức viện trợ, giá trị khoản viện trợ, cơ quan tiếp nhận, quản lý viện trợ.

Cục Thuế TP Hà Nội trả lời để Văn phòng đại diện tổ chức Plan International được biết và thực hiện./.

|

|

KT. CỤC TRƯỞNG |