Nội dung toàn văn Công văn 3594/TCHQ-KTTT hoàn thuế nguyên liệu nhập khẩu để sản xuất hàng xuất khẩu trong trường hợp thanh toán hàng xuất khẩu bằng tiền mặt

|

BỘ TÀI CHÍNH |

CỘNG HOÀ XÃ HỘI

CHỦ NGHĨA VIỆT NAM |

|

Số: 3594/TCHQ-KTTT |

Hà Nội, ngày 10 tháng 08 năm 2006 |

Kính gửi: Cục hải quan các tỉnh, thành phố

Tổng cục Hải quan nhận được công văn của một số Cục Hải quan địa phương phản ánh vướng mắc về việc hoàn thuế nguyên liệu nhập khẩu để sản xuất hàng xuất khẩu trong trường hợp thanh toán hàng xuất khẩu bằng tiền mặt. Để thực hiện thống nhất trong toàn ngành, Tổng cục Hải quan hướng dẫn thực hiện như sau:

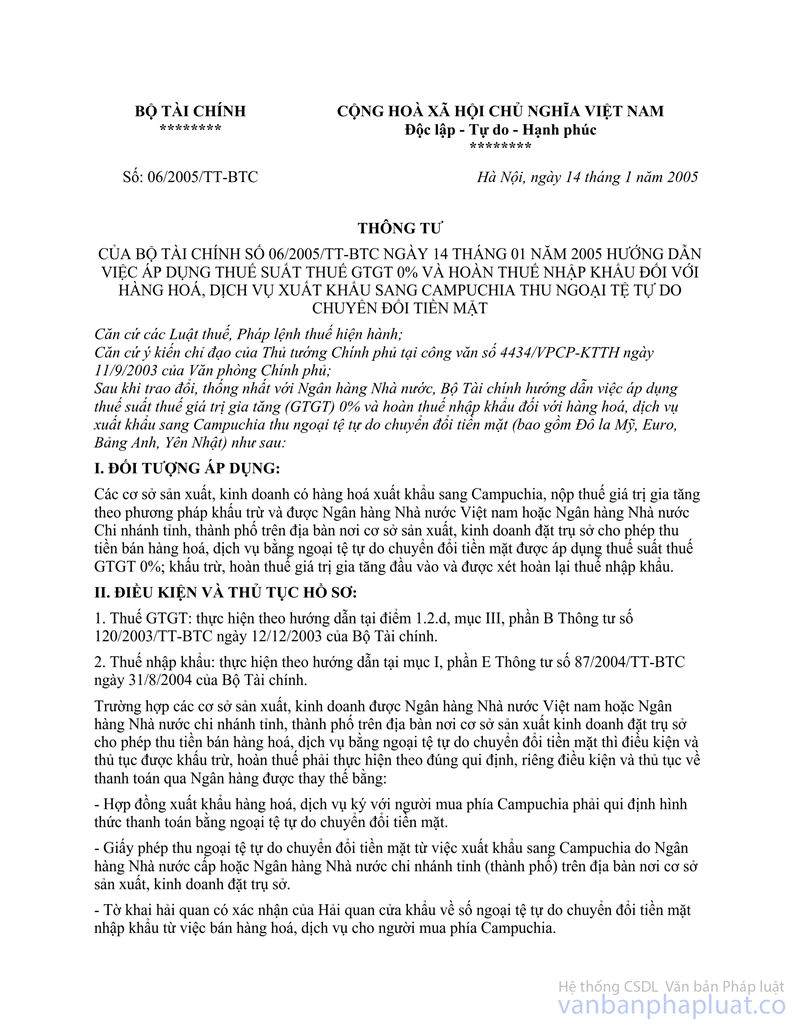

Về việc hoàn thuế nhập khẩu nguyên liệu sản xuất hàng xuất khẩu sang Campuchia thu ngoại tệ bằng tiền mặt đã được Bộ Tài chính hướng dẫn thực hiện tại Thông tư số 06/2005/TT-BTC ngày 14/1/2005. Do vậy, đối với các trường hợp hoàn thuế hàng nhập khẩu (bao gồm cả nhập khẩu nguyên liệu SXXK, hàng TN-TX, hàng xuất khẩu nhưng phải nhập khẩu trở lại…), nếu doanh nghiệp không xuất trình được chứng từ thanh toán qua Ngân hàng cho hàng xuất khẩu theo đúng quy định tại Thông tư số 113/2005/TT-BTC ngày 15/12/2005 của Bộ Tài chính và hướng dẫn tại Điểm 10 phần VII công văn số 1578/TCHQL-GSQL ngày 14/4/2006 của Tổng cục Hải quan về việc giải quyết các vướng mắc khi thực hiện Luật Hải quan và Luật thuế XNK thì xử lý như sau:

1- Đối với trường hợp thanh toán hàng hóa với Campuchia thu ngoại tệ tự do chuyển đổi tiền mặt thực hiện theo hướng dẫn tại Thông tư số 06/2005/TT-BTC ngày 14/1/2005 của Bộ Tài chính nêu trên.

2- Đối với trường hợp xuất khẩu khác thanh toán bằng USD (đô la Mỹ) tiền mặt doanh nghiệp phải xuất trình giấy phép của Ngân hàng Nhà nước về việc cho thu ngoại tệ tiền mặt từ xuất khẩu (ở Trung ương: do Vụ Quản lý ngoại hối – Ngân hàng Nhà nước cấp; ở địa phương do Chi nhánh Ngân hàng Nhà nước tỉnh biên giới cấp).

3- Người không cư trú (chủ yếu là tổ chức, cá nhân người nước ngoài) được sử dụng Đồng Việt Nam từ tài Khoản VND mở tại ngân hàng để thanh toán tiền hàng hóa và dịch vụ cho người cư trú và người không cư trú là tổ chức và cá nhân ở trong nước.

Tổng cục Hải quan thông báo để Cục Hải quan các tỉnh, thành phố biết và thực hiện./.

|

|

KT. TỔNG CỤC TRƯỞNG

|