Nội dung toàn văn Công văn 3601/TCT-CS 2014 chính sách ưu đãi khi thực hiện phân chia địa giới hành chính

|

BỘ TÀI CHÍNH |

CỘNG HÒA XÃ HỘI CHỦ NGHĨA VIỆT NAM |

|

Số: 3601/TCT-CS |

Hà Nội, ngày 26 tháng 08 năm 2014 |

Kính gửi: Cục Thuế tỉnh Quảng Ngãi

Trả lời Công văn số 826/CT-THNVDT ngày 12/05/2014 của Cục Thuế tỉnh Quảng Ngãi về chính sách ưu đãi khi thực hiện phân chia địa giới hành chính, Tổng cục Thuế có ý kiến như sau:

Về chính sách thu tiền sử dụng đất:

- Tại Khoản 1 Điều 29 Nghị định số 108/2006/NĐ-CP ngày 22/9/2006 của Chính phủ quy định chi tiết và hướng dẫn thi hành một số điều của Luật Đầu tư quy định:

“1. Nhà đầu tư đang được hưởng ưu đãi đầu tư theo quy định của Luật Khuyến khích đầu tư trong nước, Luật Đầu tư nước ngoài tại Việt Nam, Luật Hợp tác xã và các luật thuế tiếp tục được hưởng các ưu đãi đầu tư đó.”

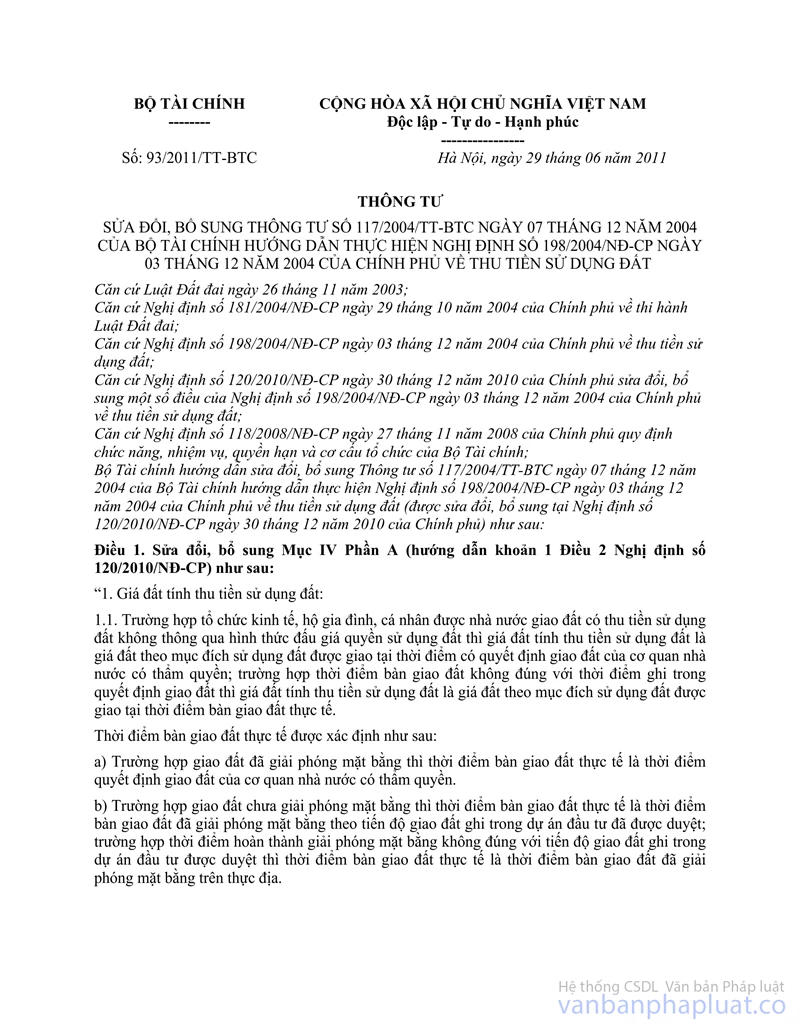

- Tại Điều 1 Thông tư số 93/2011/TT-BTC ngày 29/6/2011 của Bộ Tài chính sửa đổi, bổ sung Thông tư số 117/2004/TT-BTC ngày 07/12/2004 của Bộ Tài chính hướng dẫn thực hiện Nghị định số 198/2004/NĐ-CP ngày 03/12/2004 của Chính phủ về thu tiền sử dụng đất quy định:

“1. Giá đất tính thu tiền sử dụng đất:

…

Thời điểm bàn giao đất thực tế được xác định như sau:

a) Trường hợp giao đất đã giải phóng mặt bằng thì thời điểm bàn giao đất thực tế là thời điểm quyết định giao đất của cơ quan nhà nước có thẩm quyền.

b) Trường hợp giao đất chưa giải phóng mặt bằng thì thời điểm bàn giao đất thực tế là thời điểm bàn giao đất đã giải phóng mặt bằng theo tiến độ giao đất ghi trong dự án đầu tư đã được duyệt; trường hợp thời điểm hoàn thành giải phóng mặt bằng không đúng với tiến độ giao đất ghi trong dự án đầu tư được duyệt thì thời điểm bàn giao đất thực tế là thời điểm bàn giao đất đã giải phóng mặt bằng trên thực địa.

Đối với dự án có thời gian giải phóng mặt bằng từ hai năm trở lên mà trong dự án được duyệt không xác định tiến độ giao đất thì việc bàn giao đất thực tế được thực hiện theo từng năm phù hợp với thực tế hoàn thành giải phóng mặt bằng trên thực địa... ”

Về chính sách thu tiền thuê đất, thuê mặt nước:

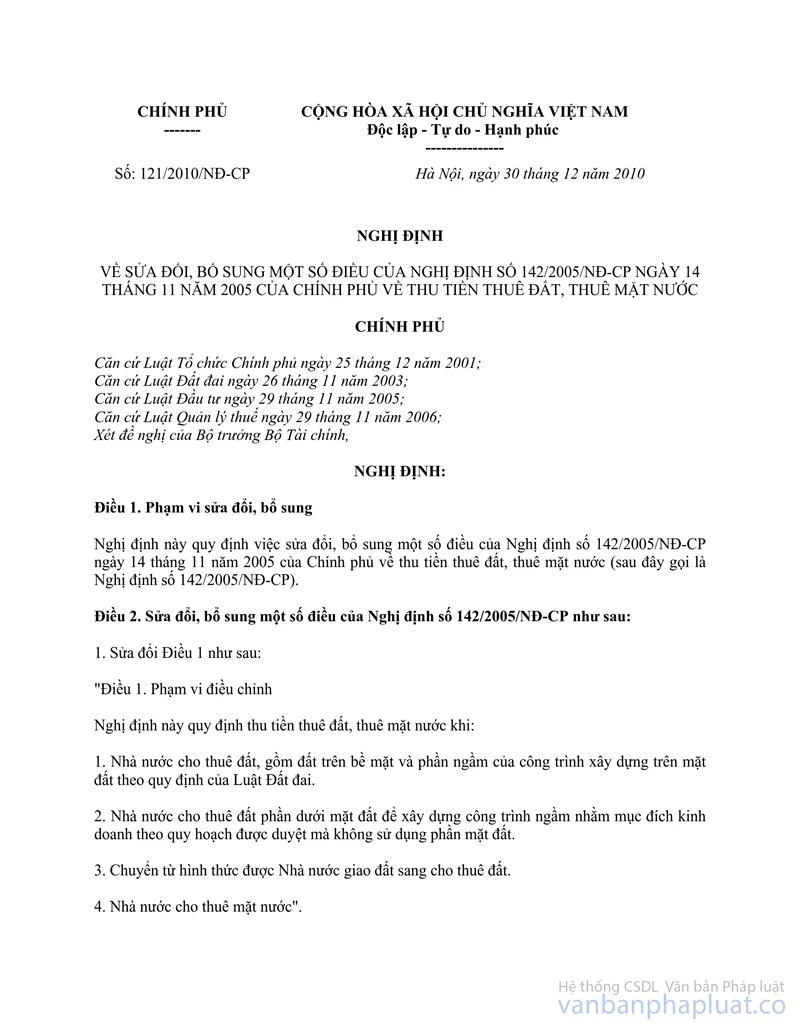

- Tại Khoản 2 Điều 7 và khoản 5 Điều 13 Nghị định số 142/2005/NĐ-CP ngày 14/11/2005 của Chính phủ về thu tiền thuê đất, thuê mặt nước quy định:

“2. Tiền thuê đất, thuê mặt nước được thu kể từ ngày có quyết định cho thuê đất, thuê mặt nước của cơ quan nhà nước có thẩm quyền; trường hợp thời điểm bàn giao đất, mặt nước trên thực địa không đúng với thời điểm ghi trong quyết định cho thuê đất, thuê mặt nước thì thu tiền thuê đất, thuê mặt nước theo thời điểm bàn giao đất, mặt nước.

5. Dự án đang hoạt động mà được ưu đãi về miễn, giảm tiền thuê đất, thuê mặt nước cao hơn quy định của Nghị định này thì được hưởng mức ưu đãi cho thời gian còn lại; trường hợp mức ưu đãi thấp hơn quy định tại Nghị định này thì được hưởng theo quy định tại Nghị định này của thời hạn ưu đãi còn lại.”

- Tại Khoản 1 Điều 4 Nghị định số 84/2007/NĐ-CP ngày 25/5/2007 của Chính phủ quy định bổ sung về việc cấp Giấy chứng nhận quyền sử dụng đất, thu hồi đất, thực hiện quyền sử dụng đất, trình tự, thủ tục bồi thường, hỗ trợ, tái định cư khi Nhà nước thu hồi đất và giải quyết khiếu nại về đất đai, quy định thời điểm xác định nghĩa vụ tài chính khi nộp hồ sơ xin cấp Giấy chứng nhận hoặc xin chuyển mục đích sử dụng đất, xin giao đất hoặc thuê đất:

“1. Tổ chức kinh tế, hộ gia đình, cá nhân đã được cơ quan nhà nước có thẩm quyền giao đất có thu tiền sử dụng đất hoặc cho thuê đất thì nghĩa vụ tài chính được xác định theo chính sách và giá đất tại thời điểm có quyết định giao đất hoặc cho thuê đất; trường hợp thời điểm bàn giao đất không đúng với thời điểm ghi trong quyết định giao đất, cho thuê đất thì nghĩa vụ tài chính được xác định theo chính sách và giá đất tại thời điểm bàn giao đất thực tế.”

Về chính sách thuế thu nhập doanh nghiệp:

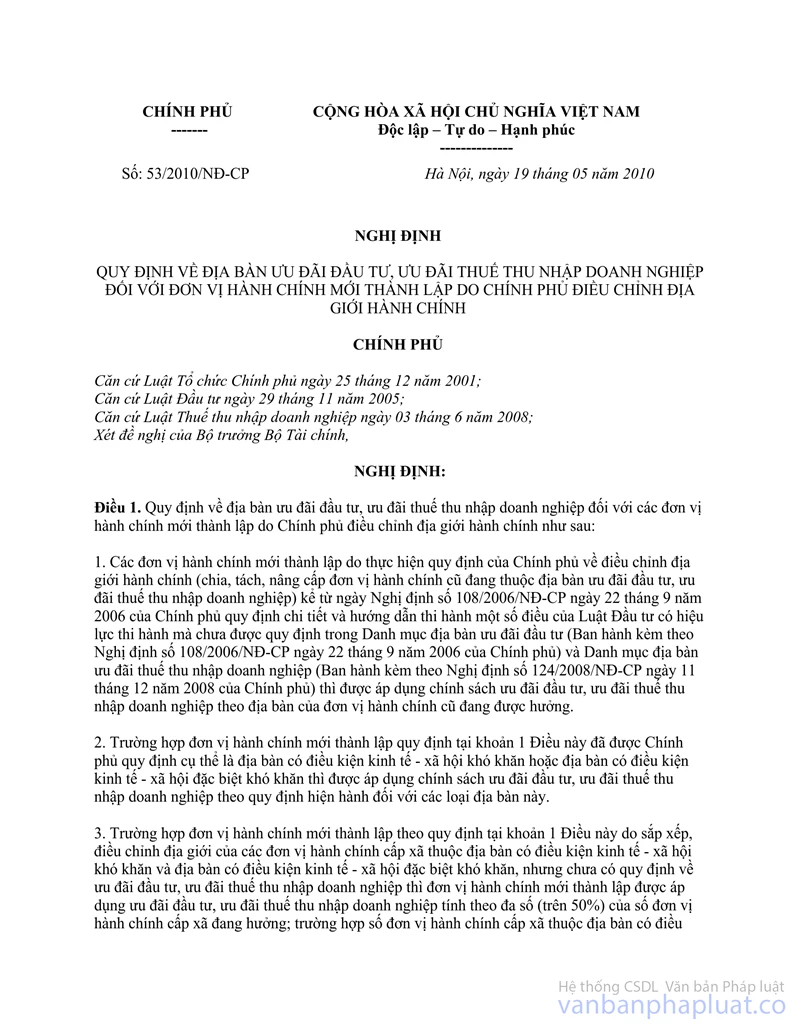

- Tại Khoản 4 Điều 1 Nghị định số 53/2010/NĐ-CP ngày 19/05/2010 quy định về địa bàn ưu đãi đầu tư, ưu đãi thuế thu nhập doanh nghiệp đối với đơn vị hành chính mới thành lập do Chính phủ điều chỉnh địa giới hành chính quy định:

“4. Trường hợp điều chỉnh địa giới hành chính dẫn đến điều chỉnh đơn vị hành chính cấp xã thuộc Danh mục địa bàn ưu đãi đầu tư, ưu đãi thuế thu nhập doanh nghiệp ở mức cao hơn (địa bàn có điều kiện kinh tế - xã hội đặc biệt khó khăn) sang địa bàn có mức ưu đãi thấp hơn (địa bàn có điều kiện kinh tế - xã hội khó khăn) hoặc ngược lại thì các đơn vị cấp xã bị điều chỉnh được hưởng ưu đãi đầu tư, ưu đãi thuế thu nhập doanh nghiệp áp dụng đối với địa bàn nơi tiếp nhận đơn vị hành chính đó.”

- Tại số thứ tự 29 Danh mục địa bàn ưu đãi thuế thu nhập doanh nghiệp ban hành kèm theo Nghị định số 124/2008/ND-CP ngày 11/12/2008 của Chính phủ quy định chi tiết và hướng dẫn thi hành một số điều của Luật Thuế thu nhập doanh nghiệp và Nghị định số 218/2013/NĐ-CP ngày 26/12/2013 của Chính phủ quy định chi tiết và hướng dẫn thi hành Luật thuế Thu nhập doanh nghiệp quy định:

+ Địa bàn có điều kiện kinh tế - xã hội khó khăn thuộc tỉnh Quảng Ngãi: Các huyện Nghĩa Hành, Sơn Tịnh.

Căn cứ các quy định trên, trường hợp doanh nghiệp có dự án đầu tư thuộc địa bàn có điều kiện kinh tế - xã hội khó khăn theo quy định của Luật Đầu tư (huyện Sơn Tịnh) nhưng từ 01/04/2014 không còn thuộc địa bàn nêu trên do thị trấn Sơn Tịnh và một số xã thuộc huyện Sơn Tịnh sáp nhập về thành phố Quảng Ngãi thì:

1) Về ưu đãi tiền sử dụng đất:

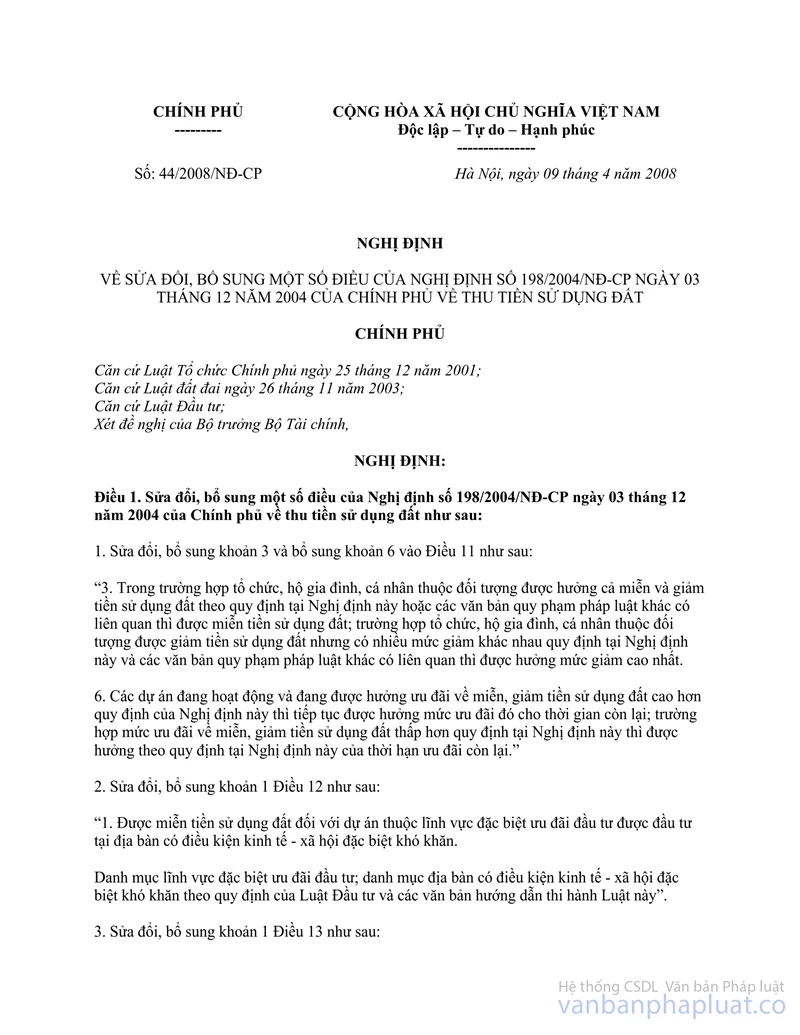

- Trường hợp doanh nghiệp đã được cấp Giấy chứng nhận đầu tư và có quyết định giao đất hoặc thời điểm bàn giao đất thực tế (nếu thời điểm bàn giao đất không đúng với thời điểm ghi trong quyết định giao đất) trước ngày 01/4/2014, nay làm thủ tục xin miễn, giảm tiền sử dụng đất thì được xem xét miễn, giảm tiền sử dụng đất theo mức quy định tại Nghị định số 44/2008/NĐ-CP ngày 09/4/2008 của Chính phủ theo địa bàn có điều kiện kinh tế - xã hội khó khăn cho thời gian còn lại.

- Trường hợp doanh nghiệp đã được cấp Giấy chứng nhận đầu tư trước ngày 01/4/2014 nhưng có quyết định giao đất hoặc thời điểm bàn giao đất thực tế (nếu thời điểm bàn giao đất không đúng với thời điểm ghi trong quyết định giao đất) kể từ ngày 01/4/2014 trở về sau thì không thuộc đối tượng miễn, giảm tiền sử dụng đất theo quy định tại Nghị định số 44/2008/NĐ-CP ngày 09/4/2008 của Chính phủ theo địa bàn có điều kiện kinh tế - xã hội khó khăn.

2) Về ưu đãi tiền thuê đất:

- Trường hợp doanh nghiệp đã được cấp Giấy chứng nhận đầu tư và có quyết định cho thuê đất, ngày tính tiền thuê đất theo quy định trước ngày 01/4/2014, nay làm thủ tục xin miễn, giảm tiền thuê đất thì được xem xét miễn, giảm tiền thuê đất theo mức quy định tại Nghị định số 142/2005/NĐ-CP Nghị định số 121/2010/NĐ-CP và Nghị định số 46/2014/NĐ-CP theo địa bàn có điều kiện kinh tế - xã hội khó khăn cho thời gian còn lại.

- Trường hợp doanh nghiệp đã được cấp Giấy chứng nhận đầu tư và có quyết định cho thuê đất trước ngày 01/4/2014 nhưng ngày tính tiền thuê đất theo quy định kể từ ngày 01/4/2014 trở về sau hoặc trường hợp doanh nghiệp đã được cấp Giấy chứng nhận đầu tư trước ngày 01/4/2014 nhưng có quyết định cho thuê đất kể từ ngày 01/4/2014 trở về sau thì không thuộc đối tượng được miễn, giảm tiền thuê đất theo quy định tại Nghị định số 142/2005/NĐ-CP Nghị định số 121/2010/NĐ-CP và Nghị định số 46/2014/NĐ-CP theo địa bàn có điều kiện kinh tế - xã hội khó khăn.

3) Về giải quyết ưu đãi thuế thu nhập doanh nghiệp

- Doanh nghiệp có dự án đầu tư đang thuộc diện hưởng ưu đãi thuế thu nhập doanh nghiệp tại địa bàn huyện Sơn Tịnh trước khi điều chỉnh địa giới hành chính thì tiếp tục được hưởng ưu đãi thuế thu nhập doanh nghiệp theo điều kiện địa bàn có điều kiện kinh tế - xã hội khó khăn cho thời gian còn lại.

- Doanh nghiệp thành lập mới hoặc có lập dự án đầu tư tại huyện Sơn Tịnh kể từ ngày điều chỉnh địa giới hành chính thì không được hưởng ưu đãi thuế thu nhập doanh nghiệp theo điều kiện địa bàn có điều kiện kinh tế - xã hội khó khăn.

Tổng cục Thuế trả lời để Cục Thuế tỉnh Quảng Ngãi được biết./.

|

|

KT. TỔNG CỤC TRƯỞNG |