Nội dung toàn văn Công văn 3610 TCT/NV5 thuế suất thuế giá trị gia tăng

|

BỘ

TÀI CHÍNH |

CỘNG

HÒA XÃ HỘI CHỦ NGHĨA VIỆT NAM |

|

Số 3610 TCT/NV5 |

Hà Nội, ngày 8 tháng 10 năm 2003

|

|

Kính gửi: |

Công ty TNHH Hệ thống mới Việt Nam |

Trả lời văn thư đề ngày 22/08/2003 của Công ty TNHH Hệ thống mới Việt Nam về việc xác định thuế suất thuế giá trị giá tăng (GTGT) cho một số loại hàng hoá, dịch vụ, Tổng cục Thuế có ý kiến như sau:

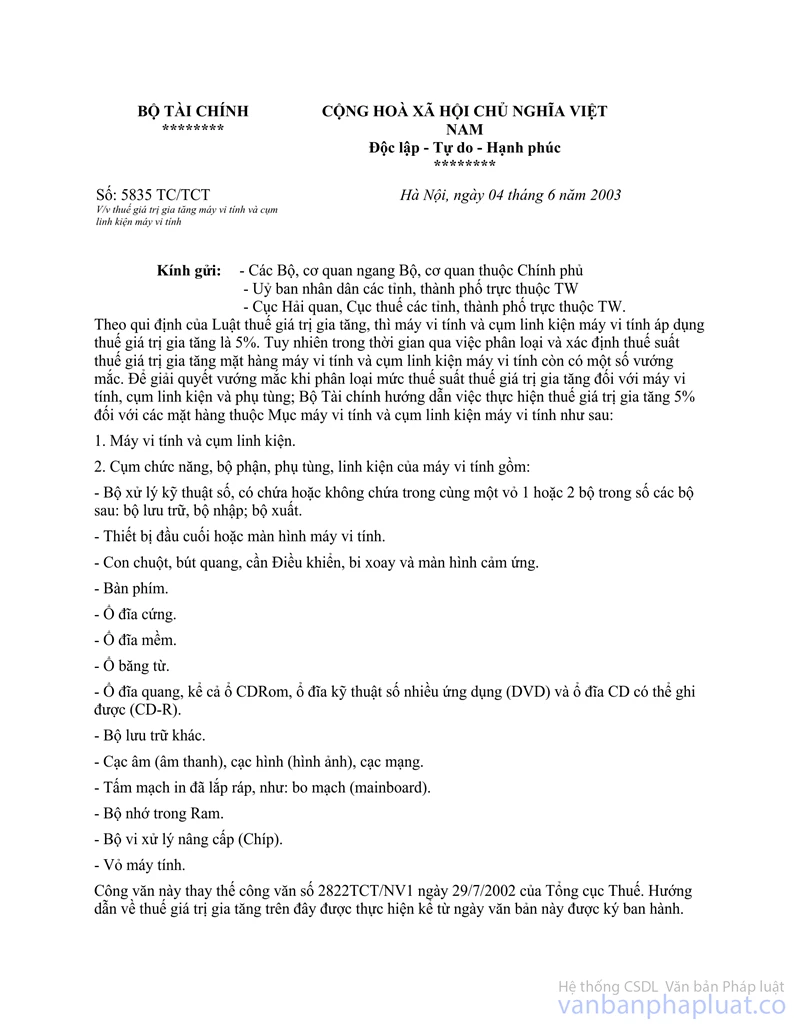

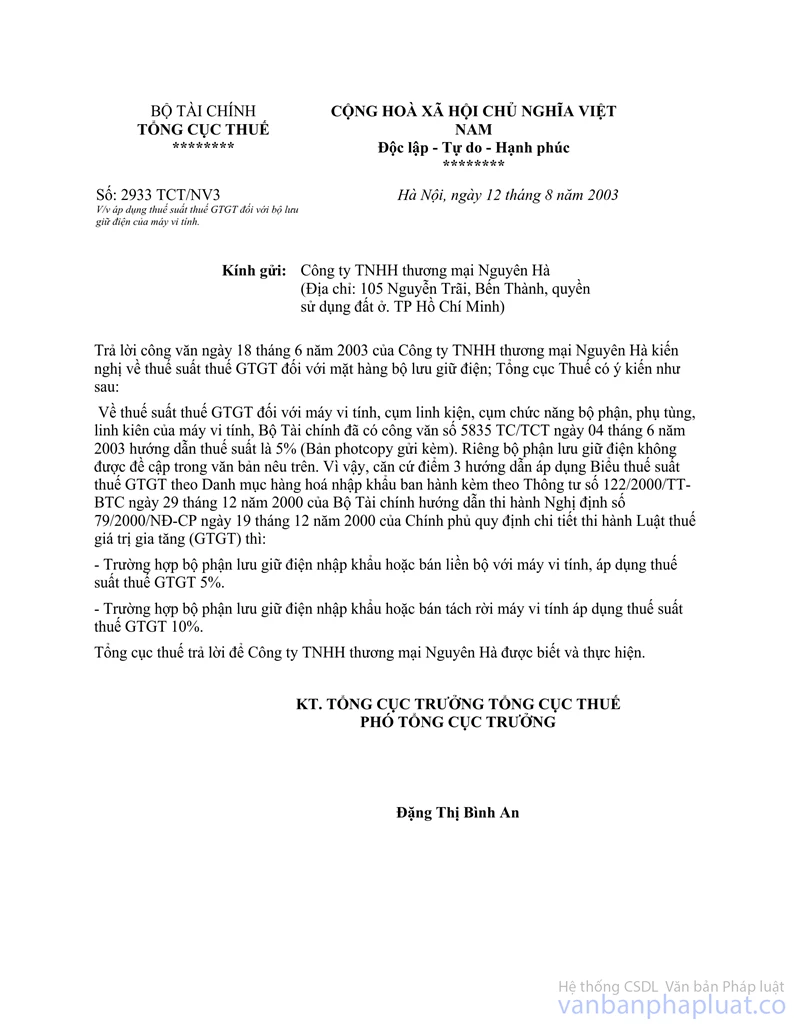

- Bộ Tài chính đã có công văn số 5835 TC/TCT ngày 4/6/2003 và Tổng cục Thuế đã có công văn số 2933 TCT/ NV3 ngày 12/8/2003 về việc xác định thuế suất thuế GTGT đối với máy vi tính và cụm linh kiện máy vi tính (bản photocopy kèm theo). Đề nghị Công ty thực hiện theo hướng dẫn tại 02 công văn nói trên.

- Những mặt hàng còn lại nêu tại công văn ngày 22/8/2003 của Công ty TNHH Hệ thống mới Việt Nam nêu trên mà không năm trong danh mục mặt hàng đã quy định chịu thuế suất thuế GTGT tại 02 công văn số 5835 TC/TCT và 2933 TCT/ NV3 nói trên thì phải chịu mức thuế suất thuế GTGT là 10%.

- Căn cứ hướng dẫn tại Điểm 23, Mục II, Phần A; Điểm 3.17, Mục II, Phần B Thông tư số 122/2000/TT-BTC ngày 29/12/2000 của Bộ Tài chính thì:

+ Dịch vụ bảo trì bảo dưỡng của Công ty cung cấp thuộc đối tượng chịu thuế GTGT với mức thuế suất thuế GTGt là 10%.

+ Dịch vụ phần mềm thuộc đối tượng không chịu thuế GTGT. Sản phẩm phần mềm và dịch vụ phần mềm không chịu thuế GTGT được quy định cụ thể tại Thông tư số 31/2001/TT-BTC ngày 21/5/2001 của Bộ Tài chính. Trường hợp Công ty cung cấp dịch vụ cài đặt máy tính (thiết lập phần mềm) thì dịch vụ này thuộc đối tượng không chịu thuế GTGT.

Tổng cục Thuế trả lời để Công ty TNHH Hệ thống mới Việt Nam biết và đề nghị Công ty liên hệ với Cục thuế địa phương để được hướng dẫn thực hiện./.

|

|

KT. TỔNG CỤC TRƯỞNG TỔNG CỤC THUẾ PHÓ

TỔNG CỤC TRƯỞNG |