Nội dung toàn văn Công văn 3636/TCT-CS năm 2013 giải đáp chính sách tiền thuê đất doanh nghiệp cổ phần hóa

|

BỘ TÀI CHÍNH |

CỘNG HÒA XÃ HỘI

CHỦ NGHĨA VIỆT NAM |

|

Số: 3636/TCT-CS |

Hà Nội, ngày 31 tháng 10 năm 2013 |

|

Kính gửi: |

Công ty cổ phần Viettronimex. |

Trả lời công văn số 64/XNK-TH ngày 31/5/2013 của Công ty cổ phần Viettronimex về việc giải đáp chính sách tiền thuê đất, Tổng cục Thuế có ý kiến như sau:

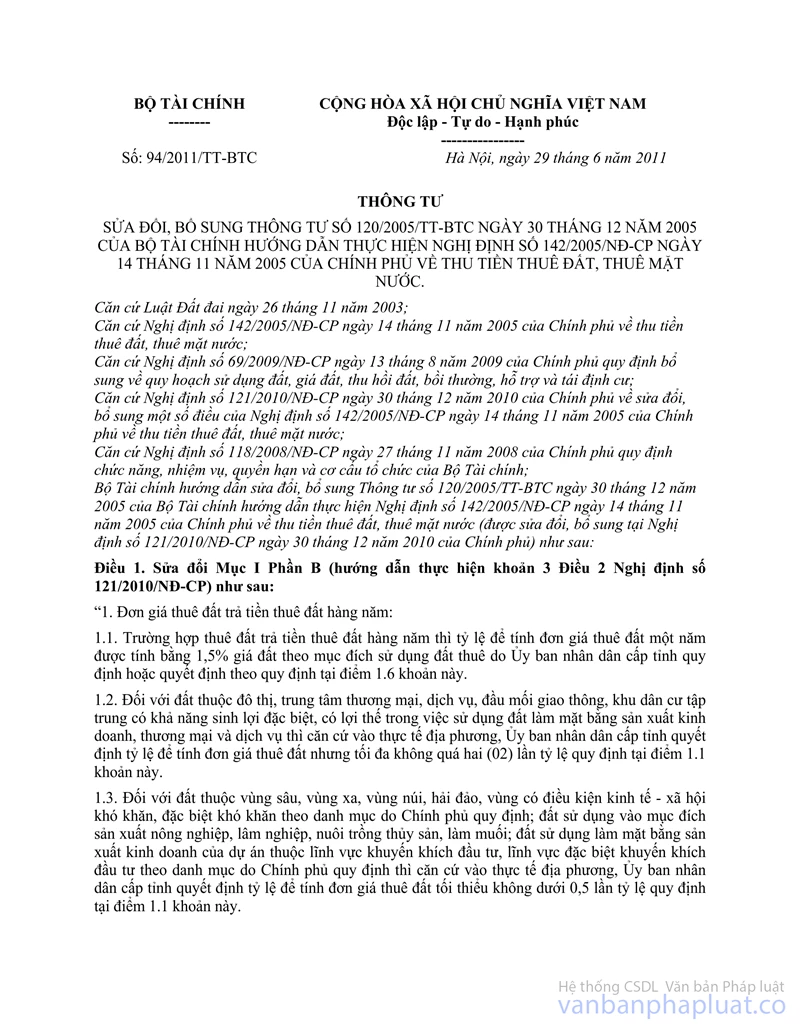

- Tại Điều 5, Thông tư số 94/2011/TT-BTC ngày 29/6/2011 của Bộ Tài chính sửa đổi, bổ sung Thông tư số 142/2005/NĐ-CP">120/2005/TT-BTC ngày 30/12/2005 của Bộ Tài chính hướng dẫn thực hiện Nghị định số 142/2005/NĐ-CP ngày 14/11/2005 của Chính phủ về thu tiền thuê đất, thuê mặt nước quy định:

"1a. Dự án thuê đất, thuê mặt nước trước ngày 01 tháng 01 năm 2006 trả tiền thuê đất, thuê mặt nước hàng năm mà chưa thực hiện điều chỉnh lại đơn giá thuê đất theo quy định tại khoản 2 Điều 9 Nghị định số 142/2005/NĐ-CP thì việc xác định lại đơn giá thuê đất được thực hiện như sau:

1.1. Dự án đầu tư có quyết định thuê đất, đã bàn giao đất để sử dụng trước ngày 01 tháng 01 năm 2006 và trả tiền thuê đất hàng năm được tiếp tục thực hiện nguyên tắc điều chỉnh đơn giá tiền thuê đất đã ghi trong Giấy phép đầu tư, Quyết định cho thuê đất của cơ quan nhà nước có thẩm quyền cấp cho nhà đầu tư hoặc Hợp đồng thuê đất ký giữa cơ quan nhà nước có thẩm quyền với bên thuê đất như sau:

Đối với dự án đầu tư mà tại một trong ba loại giấy tờ sau đây: Giấy chứng nhận đầu tư (Giấy phép đầu tư) hoặc Quyết định cho thuê đất hoặc Hợp đồng thuê đất được cấp (được ký kết) theo quy định của Luật Đầu tư nước ngoài, Luật Đầu tư trong nước và pháp luật có liên quan có quy định đơn giá thuê đất, thuê mặt nước và nguyên tắc điều chỉnh đơn giá thuê theo các quy định về đơn giá cho thuê đất, thuê mặt nước của Bộ Tài chính (Quyết định số 210A-TC/VP ngày 01 tháng 4 năm 1990, Quyết định số 1417TC/TCĐN ngày 30 tháng 12 năm 1994, Quyết định số 179/1998/QĐ-BTC ngày 24 tháng 02 năm 1998, Quyết định số 189/2000/QĐ-BTC ngày 24 tháng 11 năm 2000, Quyết định số 1357TC/QĐ-TCT ngày 30 tháng 12 năm 1995) thì được:

a. Tiếp tục thực hiện đơn giá thuê đất, thuê mặt nước quy định tại Giấy chứng nhận đầu tư (Giấy phép đầu tư); Quyết định cho thuê đất hoặc Hợp đồng thuê đất nếu chưa đủ thời hạn ổn định 05 năm. Hết thời hạn ổn định 05 năm thì thực hiện điều chỉnh đơn giá thuê theo nguyên tắc điều chỉnh đơn giá thuê đã ghi trong Giấy chứng nhận đầu tư (Giấy phép đầu tư); Quyết định cho thuê đất hoặc Hợp đồng thuê đất.

b. Trình tự, thủ tục điều chỉnh đơn giá thuê đất, thuê mặt nước thực hiện theo quy định tại khoản 2 Điều 17 Nghị định số 142/2005/NĐ-CP và hướng dẫn tại điểm 2 Mục I Phần D Thông tư số 142/2005/NĐ-CP">120/2005/TT-BTC".

- Tại Điều 1, Quyết định số 5007/QĐ-UB-QLĐT ngày 29/10/1996 về việc cho Công ty XNK điện tử chuyển từ hình thức được giao đất sang hình thức thuê đất tại phường 16 quận Gò Vấp để xây dựng văn phòng giao dịch, giới thiệu sản phẩm quy định:

"Giá thuê đất được ổn định tối thiểu là 5 năm và được điều chỉnh trong trường hợp Ủy ban nhân dân thành phố điều chỉnh giá đất. Mức điều chỉnh mỗi lần không quá 15% theo giá trị hợp đồng thuê đất và điều chỉnh cho thời gian các kỳ thanh toán còn lại".

- Tại Quyết định số 5900/QĐ-UBND ngày 21/11/2005 của Ủy ban nhân dân thành phố Hồ Chí Minh về việc cho Công ty Xuất nhập khẩu điện tử Việt tiếp tục sử dụng đất tại số 512/22A đường Thống Nhất, phường 16, quận Gò Vấp, để làm trường đào tạo nghề không ghi nguyên tắc điều chỉnh đơn giá như tại Quyết định số 5007/QĐ-UB-QLĐT.

Căn cứ quy định nêu trên và hồ sơ kèm theo, trường hợp Công ty cổ phần Viettronimex được Ủy ban nhân dân thành phố Hồ Chí Minh cho thuê đất theo Quyết định số 5007/QĐ-UB-QLĐT và Hợp đồng thuê đất số 886/HĐ-TĐ ngày 8/4/1997 trong Quyết định cho thuê đất và Hợp đồng cho thuê đất đã quy định nguyên tắc điều chỉnh đơn giá thuê đất. Tuy nhiên, do doanh nghiệp tiến hành cổ phần hóa nên đến ngày 21/11/2005 Ủy ban nhân dân thành phố Hồ Chí Minh có Quyết định số 5900/QĐ-UBND về việc cho Công ty Xuất nhập khẩu điện tử Việt tiếp tục sử dụng đất tại số 512/22A đường Thống Nhất, phường 16, quận Gò Vấp, sau đó ký hợp đồng thuê đất số 27/HĐTĐ-TNMT-ĐKKTĐ ngày 3/1/2006, nhưng trong Quyết định cho thuê đất số 5900/QĐ-UBND và trong Hợp đồng cho thuê đất mới không ghi nguyên tắc điều chỉnh đơn giá đất nên Công ty không được thực hiện điều chỉnh đơn giá thuê theo nguyên tắc điều chỉnh đơn giá thuê đất đã ghi trong Quyết định số 5007/QĐ-UB-QLĐT và Hợp đồng thuê đất số 886/HĐ-TĐ ngày 8/4/1997.

Về vướng mắc của Công ty cổ phần Viettronimex cũng là vướng mắc của một số doanh nghiệp và một số địa phương. Do đó, Tổng cục Thuế ghi nhận vướng mắc nêu trên của Công ty để xem xét sửa đổi, bổ sung chính sách thu tiền thuê đất trong thời gian tới.

Tổng cục Thuế trả lời để Công ty cổ phần Viettronimex được biết./.

|

Nơi nhận: |

TL. TỔNG CỤC

TRƯỞNG |