Nội dung toàn văn Công văn 3644/CT-TTHT hóa đơn, chứng từ

|

TỔNG

CỤC THUẾ |

CỘNG

HOÀ XÃ HỘI CHỦ NGHĨA VIỆT NAM |

|

Số: 3644/CT–TTHT |

TP. Hồ Chí Minh , ngày 8 tháng 4 năm 2008 |

|

Kính gởi : |

Trường Trung Học Giao Thông

Công Chính |

Trả lời văn bản số 120/CV.THGTCC ngày 29/02/2008 của Quý trường về chính sách thuế, Cục Thuế TP có ý kiến như sau :

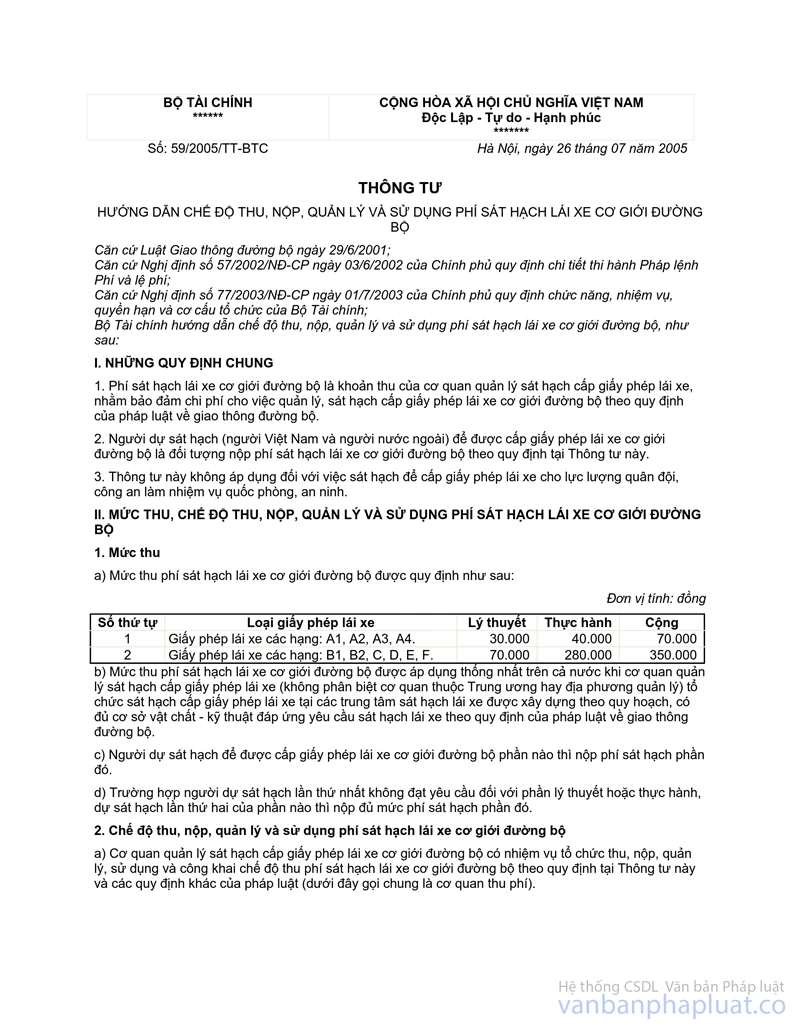

- Căn cứ điểm 1 Mục E Phần IV Thông tư số 63/2002/TT-BTC ngày 22/07/2002 của Bộ Tài chính về phí và lệ phí

- Căn cứ Thông tư số 59/2005/TT-BTC ngày 26/07/2005 của Bộ Tài chính hướng dẫn về chế độ thu, nộp quản lý và sử dụng phí sát hạch lái xe cơ giới đường bộ.

- Căn cứ công văn số 8579/BTC-CST ngày 29/6/2007 của Bộ Tài chính về việc hướng dẫn sử dụng hóa đơn thanh toán dịch vụ sát hạch lái xe cơ giới đường bộ.

Trường hợp Quý Trường thực hiện việc thu phí sát hạch lái xe cơ giới đường bộ theo mức thu đã được quy định tại điểm 1,2 mục I Thống tư số 59/2005/TT-BTC ngày 26/7/2005 của Bộ Tài chính và thực hiện việc thu, nộp, quản lý và sử dụng phí theo quy định của Chính phủ, Bộ Tài chính về phí, lệ phí thuộc ngân sách nhà nước thì khoản thu phí từ người dự thi sát hạch để được cấp phép lái xe của trung tâm theo mức quy định của nhà nước không phải chịu thuế theo quy định tại điểm 1 mục E Phần IV Thông tư số 63/2002/TT-BTC ngày 24/07/2002 của Bộ Tài chính.

Trường hợp Quý trường cung cấp dịch vụ như: cho thuê thiết bị, sân bãi sát hạch,... thì thực hiện theo nội dung hướng dẫn tại công văn số 8597/BTC –CST ngày 29/6/2007 của Bộ Tài chính.

Cục Thuế TP. thông báo để Quý trường biết và thực hiện. Nếu còn nội dung nào chưa rõ, đề nghị Công ty liên hệ Cục Thuế TP.( Phòng Tuyên Truyền Hỗ trợ) để được hướng dẫn thêm./.

|

Nơi nhận : |

TUQ.CỤC

TRƯỞNG |