Nội dung toàn văn Công văn 3700/TCT-DNL chính sách thuế tiền đặt cọc vỏ bình ga

|

BỘ

TÀI CHÍNH |

CỘNG

HÒA XÃ HỘI CHỦ NGHĨA VIỆT NAM |

|

Số: 3700/TCT-DNL |

Hà Nội, ngày 23 tháng 09 năm 2010 |

Kính gửi: Cục Thuế tỉnh Gia Lai

Trả lời công văn số 1723/CT-TTHT ngày 26/07/2010 của Cục Thuế tỉnh Gia Lai về việc hạch toán đặt cọc vỏ bình ga của Công ty Xăng dầu Bắc Tây Nguyên, Tổng cục Thuế có ý kiến như sau:

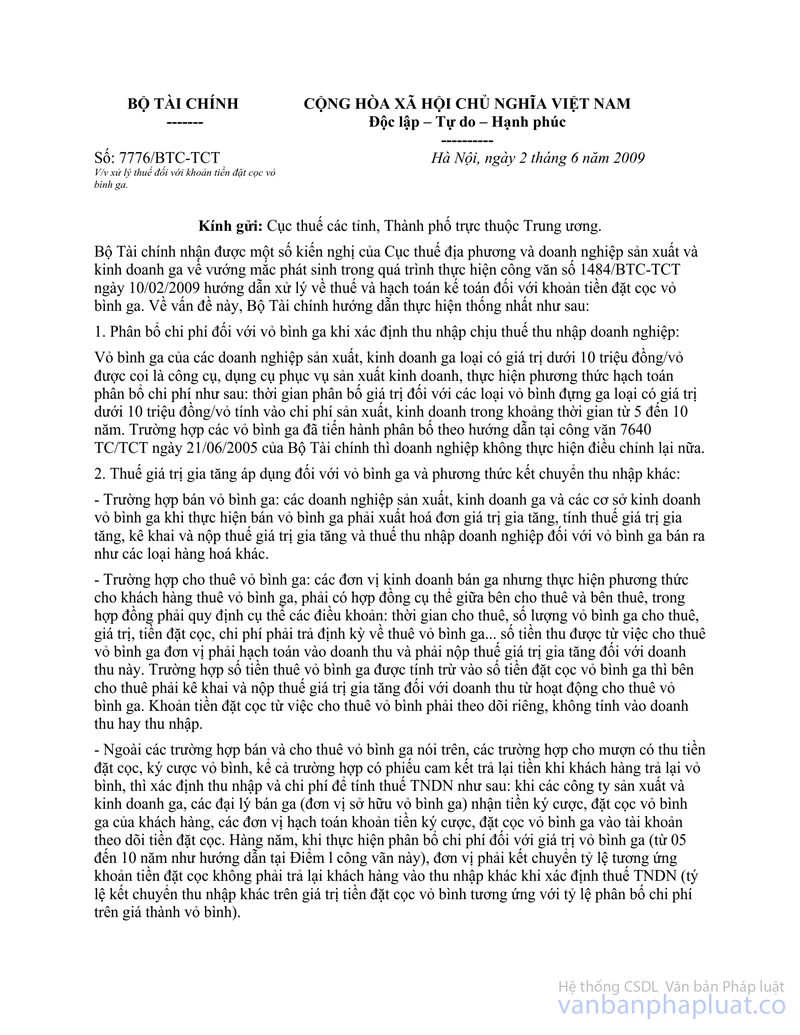

Ngày 02/06/2009, Bộ Tài chính đã ban hành công văn số 7776/BTC-TCT hướng dẫn xử lý thuế đối với các khoản tiền đặt cọc vỏ bình ga gửi Cục Thuế các tỉnh, Thành phố trực thuộc Trung ương để thực hiện thống nhất. Theo đó, tại điểm 2 công văn hướng dẫn:

“…khi các công ty sản xuất và kinh doanh ga, các đại lý bán ga (đơn vị sở hữu vỏ bình ga) nhận tiền ký cược, đặt cọc vỏ bình ga của khách hàng, các đơn vị hạch toán khoản tiền ký cược, đặt cọc vỏ bình ga vào tài khoản theo dõi tiền đặt cọc. Hàng năm, khi thực hiện phân bổ chi phí đối với giá trị vỏ bình ga (từ 05 đến 10 năm như hướng dẫn tại Điểm 1 công văn này), đơn vị phải kết chuyển tỷ lệ tương ứng khoản tiền đặt cọc không phải trả lại khách hàng vào thu nhập khác khi xác định thuế TNDN (tỷ lệ kết chuyển thu nhập khác trên giá trị tiền đặt cọc vỏ bình tương ứng với tỷ lệ phân bổ chi phí trên giá thành vỏ bình)…”.

Căn cứ vào hướng dẫn trên, chi đơn vị chủ sở hữu vỏ bình ga mới phân bổ chi phí vỏ bình và kết chuyển tỉ lệ tương ứng tiền ký cược, đặt cọc vỏ bình vào thu nhập khác khi tính thuế thu nhập doanh nghiệp.

Công ty Xăng dầu Bắc Tây Nguyên là đại lý bán ga cho Công ty TNHH Gas Petrolimex Đà Nẵng (đơn vị sở hữu vỏ bình ga) và nhận vỏ bình ga của Công ty TNHH Gas Petrolimex theo phương thức nhận giữ hộ thì Công ty Xăng dầu Bắc Tây Nguyên không phải là đơn vị chủ sở hữu vỏ bình ga. Trường hợp Công ty Xăng dầu Bắc Tây Nguyên đã thu tiền đặt cọc vỏ bình ga của khách hàng và chuyển trả cho Công ty TNHH Gas Petrolimex Đà Nẵng nhưng sau đó khách hàng không tiếp tục mua ga và không trả lại vỏ bình ga thì Công ty không phải kết chuyển khoản tiền đặt cọc này vào thu nhập khác như hướng dẫn tại công văn số 7776/BTC-TCT ngày 02/06/2009 nêu trên. Việc hạch toán khoản tiền đặt cọc này vào thu nhập khác để tính thuế thu nhập doanh nghiệp thuộc trách nhiệm của Công ty TNHH Gas Petrolimex Đà Nẵng (đơn vị sở hữu vỏ bình ga).

Trường hợp Công ty TNHH Gas Petrolimex Đà Nẵng có xuất bán và lập hóa đơn giá trị gia tăng đối với vỏ bình ga mà Công ty Xăng dầu Bắc Tây Nguyên đã đặt cọc thì Công ty Xăng dầu Bắc Tây Nguyên là đơn vị chủ sở hữu vỏ bình ga và thực hiện hạch toán, xử lý thuế đối với khoản đặt cọc vỏ bình ga như hướng dẫn tại công văn số 7776/BTC-TCT ngày 02/06/2009 nêu trên.

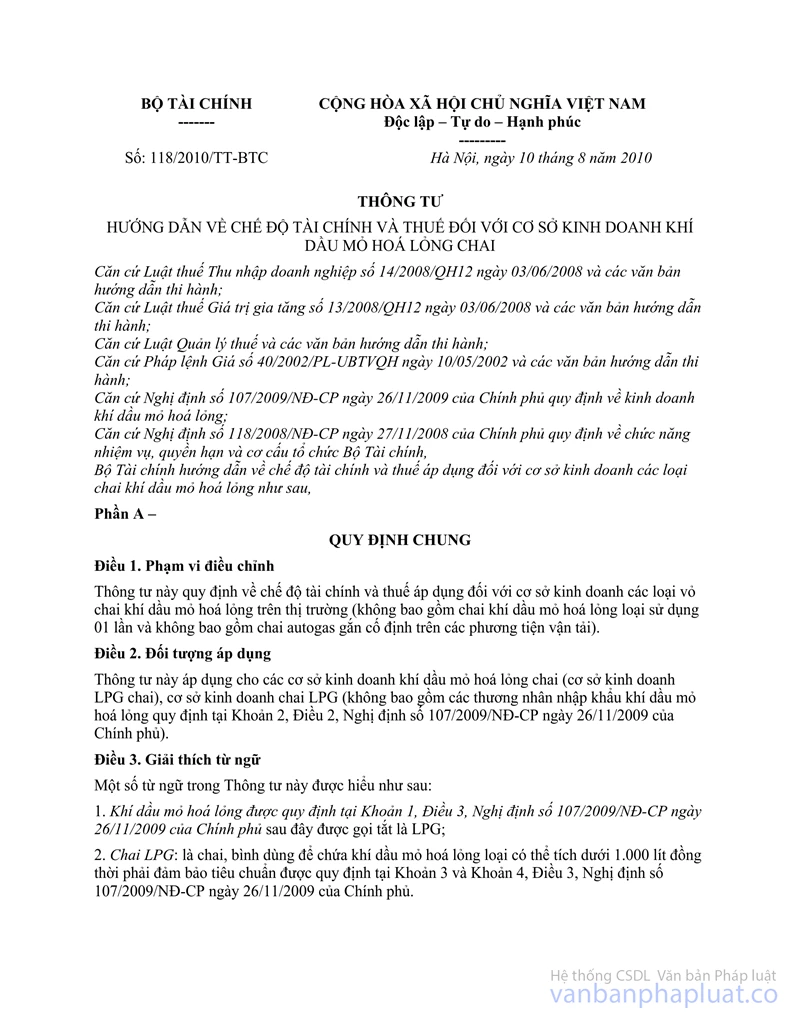

Từ ngày 01/10/2010, Công ty thực hiện việc ký cược vỏ chai LPG theo hướng dẫn tại Thông tư số 118/2010/TT-BTC ngày 10/08/2010 của Bộ Tài chính hướng dẫn về chế độ tài chính và thuế đối với cơ sở kinh doanh khí dầu mỏ hóa lỏng chai.

Tổng cục Thuế trả lời để Cục Thuế tỉnh Gia Lai được biết và hướng dẫn đơn vị thực hiện./.

|

Nơi nhận: |

KT.

TỔNG CỤC TRƯỞNG |