Nội dung toàn văn Công văn 3705/CT-PC xử lý trường hợp Người nộp thuế không ký vào Biên bản kiểm

|

TỔNG

CỤC THUẾ |

CỘNG

HÒA XÃ HỘI CHỦ NGHĨA VIỆT NAM |

|

Số: 3705/CT-PC |

TP. Hồ Chí Minh, ngày 15 tháng 06 năm 2010 |

|

Kính gửi: |

- Các Chi cục Thuế quận, huyện; |

Qua khảo sát các Phòng và Chi cục Thuế thì hiện nay phát sinh nhiều trường hợp Người nộp thuế không ký vào Biên bản thanh tra, kiểm tra thuế sau khi kết thúc kiểm tra việc chấp hành pháp luật về thuế tại trụ sở Người nộp thuế.

Để thống nhất việc xử lý đối với trường hợp này theo đúng quy định pháp luật, Cục Thuế hướng dẫn như sau:

1. Trường hợp Người nộp thuế có mặt khi Đoàn kiểm tra thông qua Biên bản kiểm tra nhưng không ký vào Biên bản (từ chối ký vào Biên bản).

a) Căn cứ pháp lý để giải quyết:

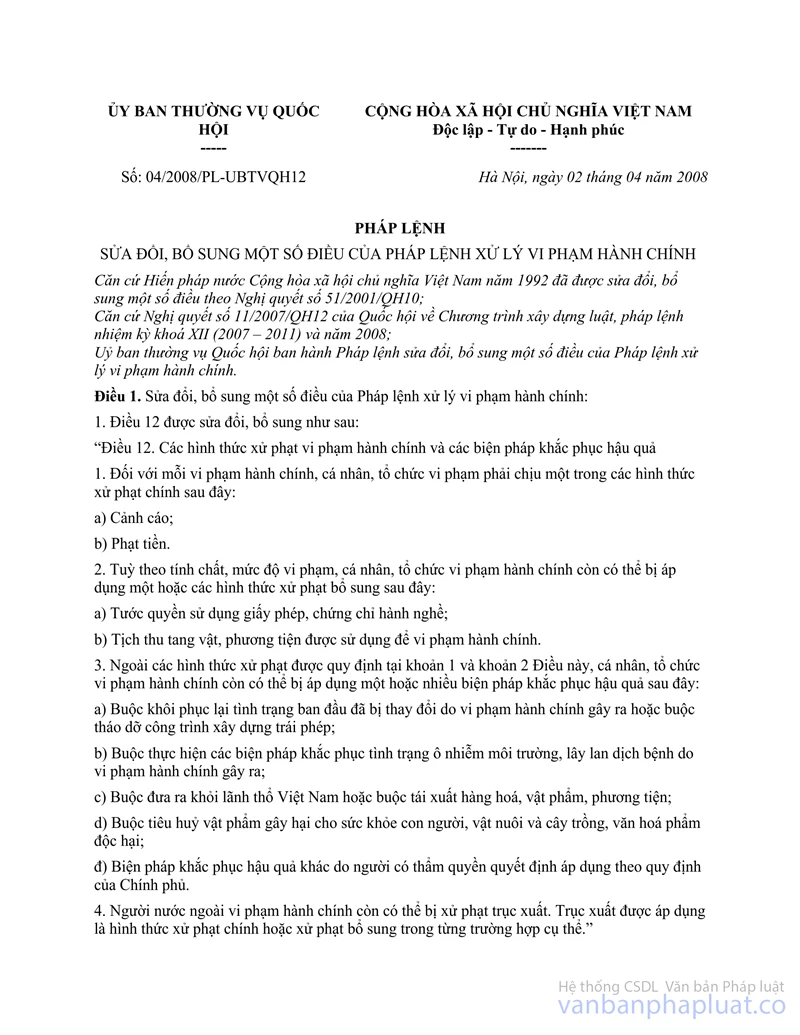

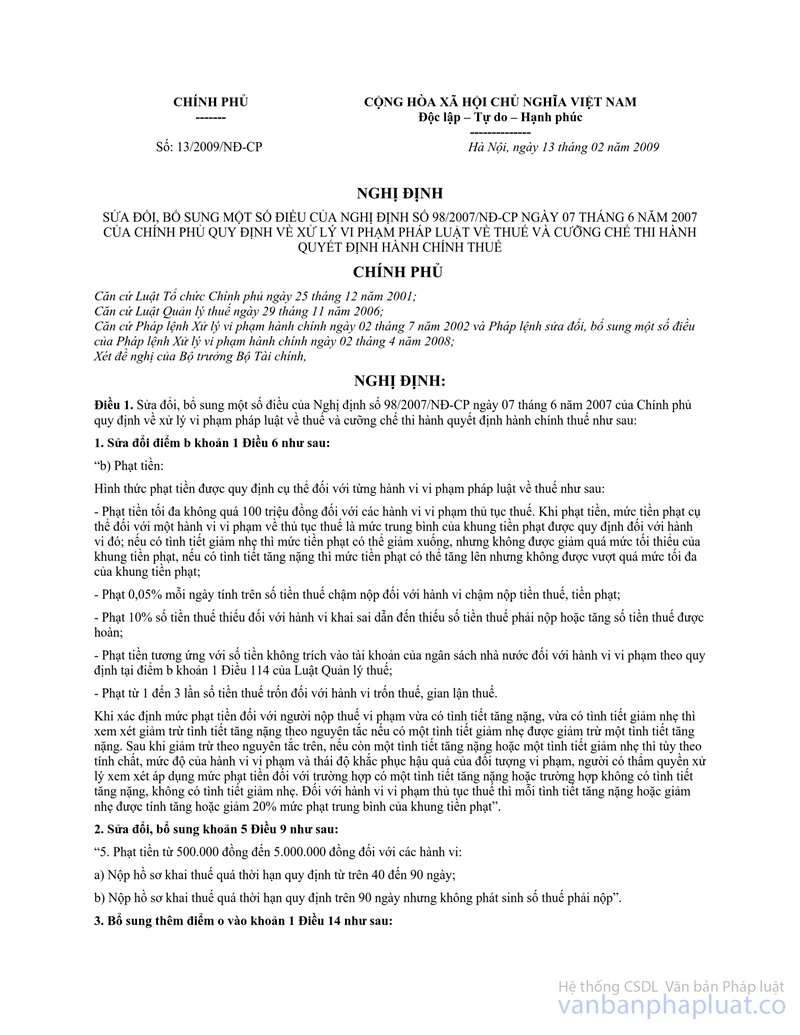

- Tại khoản 5, Điều 1- Nghị định số 13/2009/NĐ-CP ngày 13/02/2009 sửa đổi, bổ sung Nghị định số 98/2007/NĐ-CP ngày 07/6/2007 của Chính phủ quy định về xử lý vi phạm pháp luật về thuế và cưỡng chế thi hành quyết định hành chính thuế quy định:

Sửa đổi Điều 22 như sau:

"… Biên bản phải có đầy đủ chữ ký theo quy định của pháp luật về xử lý vi phạm hành chính; trường hợp người vi phạm không ký vào biên bản vi phạm thì người lập biên bản phải ghi rõ lý do vào biên bản và chịu trách nhiệm trước pháp luật về nội dung đã ghi trong biên bản".

- Tại khoản 1, Mục III, Phần E-Thông tư số 61/2007/TT-BTC ngày 14/6/2007 của Bộ Tài chính hướng dẫn thực hiện xử lý vi phạm pháp luật về thuế quy định như sau:

"… Trường hợp cá nhân, đại diện tổ chức vi phạm, người chứng kiến từ chối ký biên bản thì người lập biên bản phải ghi rõ lý do vào biên bản và cá nhân, cơ quan đang tiến hành thanh tra, kiểm tra vẫn thực hiện những kiến nghị, quyết định tại biên bản và chịu trách nhiệm trước pháp luật về những kết luận, kiến nghị đó".

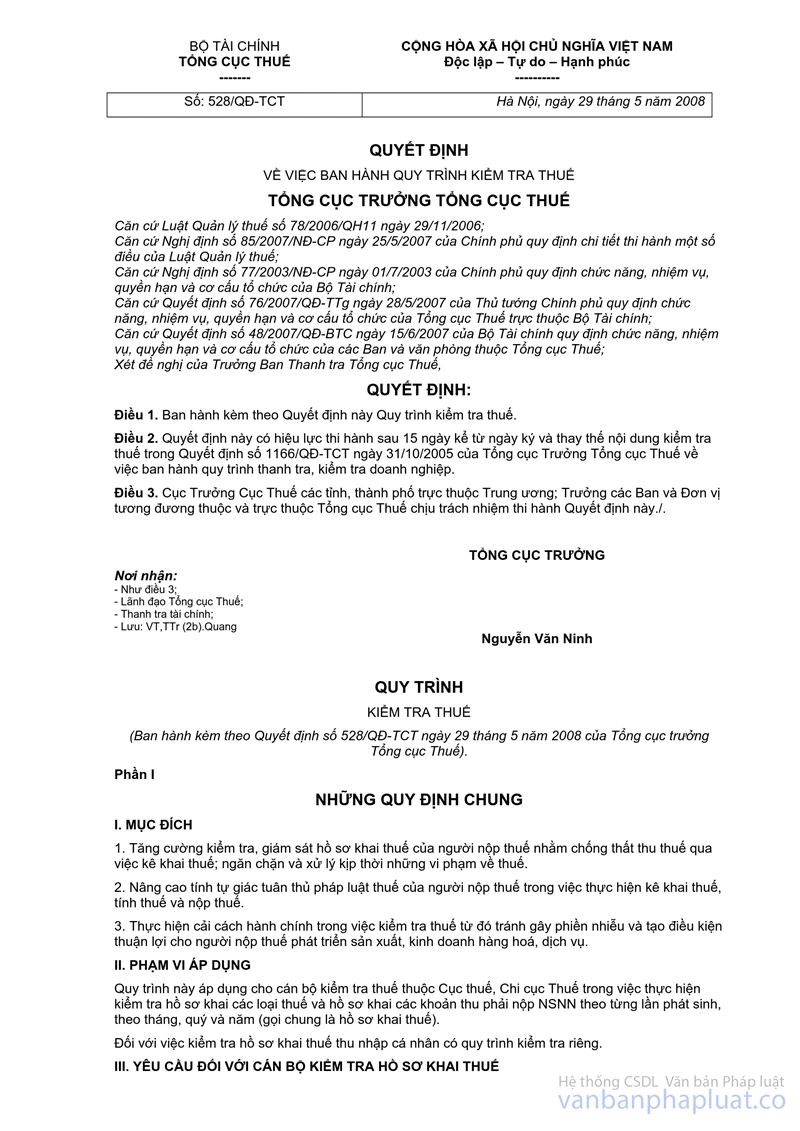

- Tại điểm 3.2, khoản 3, Mục II, Phần II- Quyết định số 528/QĐ-TCT ngày 29/5/2008 của Tổng cục Thuế về việc ban hành quy trình kiểm tra thuế hướng dẫn:

"Trường hợp người nộp thuế không ký biên bản kiểm tra thuế thì chậm nhất là 5 ngày làm việc kể từ ngày công bố công khai biên bản kiểm tra, Trưởng đoàn kiểm tra phải báo cáo Thủ trưởng cơ quan, thuế để ra thông báo yêu cầu người nộp thuế ký biên bản kiểm tra. Nếu người nộp thuế vẫn không ký biên bản kiểm tra thì trong thời hạn 10 ngày, kể từ ngày công bố công khai biên bản kiểm tra, Thủ trưởng cơ quan thuế ra quyết định xử lý truy thu thuế; xử phạt vi phạm hành chính về thuế hoặc kết luận kiểm tra thuế theo nội dung biên bản kiểm tra".

- Tại khoản 22, Điều 1- Pháp lệnh số 04/2008/UBTVQH12 ngày 02/4/2008 của UBTVQH sửa đổi, bổ sung Pháp lệnh XLVPHC năm 2002.

Điều 55 được sửa đổi, bổ sung như sau:

"3. … Nếu người vi phạm, đại diện tổ chức vi phạm, người chứng kiến, người bị thiệt hại hoặc đại diện tổ chức bị thiệt hại từ chối ký thì người lập biên bản phải ghi rõ lý do vào biên bản".

b) Trình tự giải quyết:

- Lập tờ trình về việc NNT có mặt nhưng không ký vào Biên bản kiểm tra.

- Dự thảo Thông báo yêu cầu Người nộp thuế ký vào Biên bản kiểm tra.

- Tống đạt hợp lệ Thông báo đến Người nộp thuế.

- Lập Biên bản làm việc với Bộ phận Bảo vệ/Tiếp tân về việc Người nộp thuế không đến làm việc theo thông báo (nếu cần thiết).

- Ghi nhận sự việc vào Biên bản kiểm tra thuế nếu Người nộp thuế không đến làm việc theo thông báo.

- Lập tờ trình và dự thảo quyết định xử lý theo quy định.

- Tống đạt hợp lệ Biên bản kiểm tra và Quyết định xử lý đến NNT.

2. Trường hợp Người nộp thuế cố tình trốn tránh hoặc vì lý do khách quan mà không có mặt tại trụ sở doanh nghiệp để ký Biên bản kiểm tra.

a) Căn cứ pháp lý để giải quyết:

Ngoài các quy định pháp lý nêu tại mục 1, chúng ta còn có:

- Tại khoản 22, Điều 1 - Pháp lệnh số 04/2008/UBTVQH12 ngày 02/4/2008 của UBTVQH12 sửa đổi, bổ sung Pháp lệnh XLVPHC năm 2002.

Điều 55 được sửa đổi, bổ sung như sau:

"2. Trong trường hợp người vi phạm hành chính cố tình trốn tránh hoặc vì lý do khách quan mà không có mặt tại địa điểm xảy ra vi phạm thì biên bản được lập xong phải có chữ ký của đại diện chính quyền cơ sở nơi xảy ra vi phạm hoặc của hai người chứng kiến".

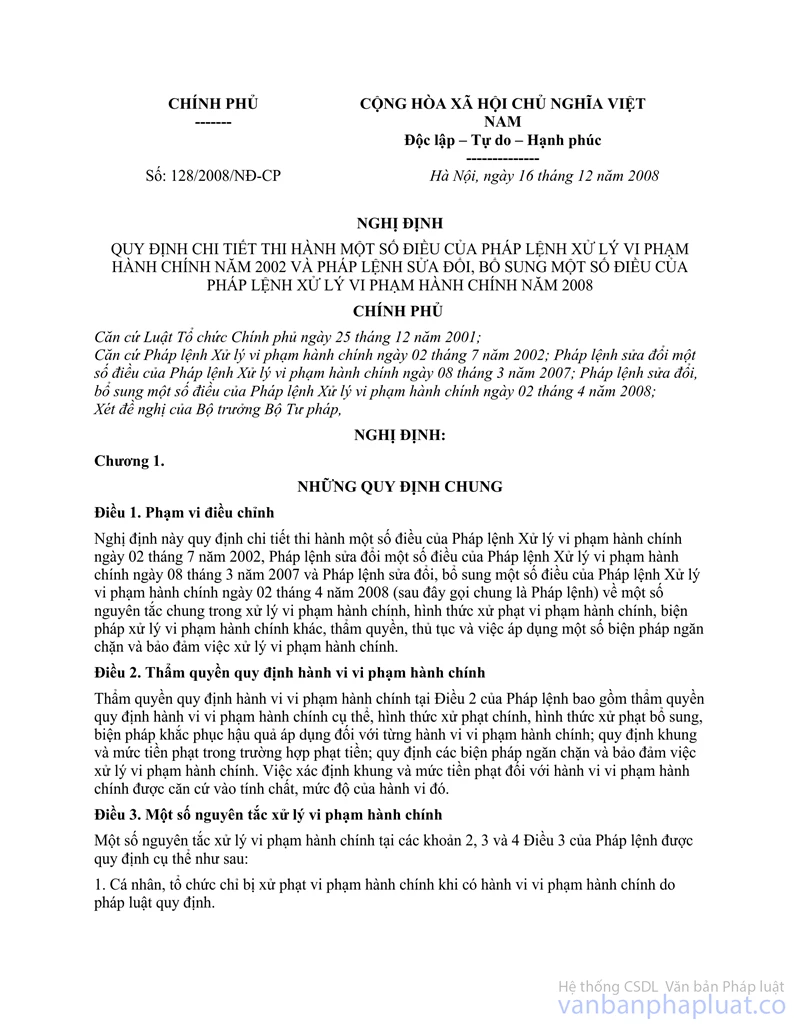

- Tại khoản 2, Điều 22- Nghị định 128/2008/NĐ-CP ngày 16/12/2008 của Chính phủ quy định chi tiết Pháp lệnh XLVPHC 2002, sửa đổi bổ sung năm 2008 quy định như sau:

" …. Việc lập biên bản vi phạm hành chính thuộc trường hợp người vi phạm hành chính cố tình trốn tránh được hiểu là trường hợp tại thời điểm cơ quan, người có thẩm quyền lập biên bản vi phạm hành chính người vi phạm không có mặt mà không có lý do chính đáng".

b) Trình tự giải quyết:

- Lập tờ trình về việc Người nộp thuế không có mặt để ký vào Biên bản.

- Cùng chính quyền địa phương (UBND Phường/Xã nơi Người nộp thuế đặt trụ sở) để lập Biên bản ghi nhận sự việc theo quy định của pháp luật.

- Dự thảo Thông báo yêu cầu Người nộp thuế ký vào Biên bản kiểm tra.

- Tống đạt hợp lệ thông báo đến Người nộp thuế.

- Lập Biên bản làm việc với Bộ phận Bảo vệ/Tiếp tân về việc Người nộp thuế không đến làm việc theo thông báo (nếu cần thiết).

- Ghi nhận sự việc vào Biên bản kiểm tra nếu Người nộp thuế không đến làm việc theo thông báo.

- Lập tờ trình và dự thảo quyết định xử lý theo quy định.

- Tống đạt hợp lệ Biên bản kiểm tra và Quyết định xử lý đến NNT.

3. Mẫu áp dụng

Để thống nhất trong quá trình xử lý khi Người nộp thuế không ký vào Biên bản kiểm tra, Phòng Pháp chế đã dự thảo các mẫu đính kèm như sau:

- Mẫu 1: Tờ trình về việc Người nộp thuế không ký vào Biên bản kiểm tra.

- Mẫu 2: Biên bản ghi nhận sự việc cùng chính quyền địa phương.

- Mẫu 3: Thông báo yêu cầu Người nộp thuế ký vào Biên bản kiểm tra.

- Mẫu 4: Nội dung ghi nhận vào Biên bản kiểm tra về việc Người nộp thuế không ký vào Biên bản.

Lưu ý:

+ Nội dung trong mẫu được cấu trúc để đảm bảo các yếu tố quy phạm theo quy định pháp luật nên phải được tuân thủ triệt để.

+ Thông báo yêu cầu Người nộp thuế ký vào Biên bản bắt buộc phải được gửi bằng "chuyển phát nhanh có ký xác nhận" và có thể kết hợp với việc giao Thông báo trực tiếp cho Người nộp thuế (hoặc đại diện hợp pháp) có ký nhận.

+ Trường hợp NNT không ký vào Biên bản thanh tra thuế, Biên bản vi phạm pháp luật về Thuế, Biên bản VPHC cũng được thực hiện theo hướng dẫn này.

4. Xử phạt vi phạm hành chính đối với Người nộp thuế

Ngoài việc thực hiện các quy định nêu trên, cơ quan thuế phải tiến hành xử lý hành vi không ký vào biên bản kiểm tra quyết toán thuế theo quy định tại điểm d, khoản 2, Điều 11- Nghị định số 98/2007/NĐ-CP ngày 7/6/2007 của Chính phủ. Cụ thể:

"2. Phạt tiền từ 500.000 đồng đến 5.000.000 đồng đối với một trong các hành vi:

…..d) Không ký vào Biên bản kiểm tra, thanh tra trong thời hạn 05 ngày làm việc, kể từ ngày kết thúc kiểm tra, thanh tra; …"

Lưu ý: Việc xử lý hành vi không ký vào biên bản kiểm tra thuế phải được lập Biên bản VPHC và ban hành Quyết định xử phạt riêng theo đúng quy định.

Cục Thuế hướng dẫn để các Phòng, các Chi cục Thuế biết và thực hiện.

|

Nơi nhận: |

KT.

CỤC TRƯỞNG |

|

TỔNG

CỤC THUẾ |

CỘNG

HÒA XÃ HỘI CHỦ NGHĨA VIỆT NAM |

|

|

TP. Hồ Chí Minh, ngày tháng năm 2010 |

BIÊN BẢN XÁC NHẬN

V/v: Người nộp thuế không có mặt tại trụ sở nơi đăng ký kinh doanh để ký Biên bản kiểm tra

Vào lúc ……… giờ …….., ngày ……. tháng …….. năm …………..;

Tại trụ sở Người nộp thuế: Số …………… đường ……… Phường …………… Quận …….

Chúng tôi gồm có:

- Đại diện UBND Phường …………………. Quận …………………..:

+ Ông (bà): …………………………………. chức vụ: .................................................................

+ Ông (bà): …………………………………. chức vụ: .................................................................

- Đại diện Cục Thuế thành phố Hồ Chí Minh:

+ Ông (bà): …………………………………. chức vụ: .................................................................

+ Ông (bà): …………………………………. chức vụ: .................................................................

Lập Biên bản xác nhận đối với:

- Tên doanh nghiệp: ...............................................................................................................

- Mã số thuế: ........................................................................................................................

- Giấy CNĐKKD số: ………………….., cấp ngày …………. nơi cấp ...........................................

- Địa chỉ đăng ký kinh doanh: Số ……… đường ……. Phường …………. Quận .........................

- Tên người đại diện theo pháp luật: ………………………………. Chức vụ ..................................

- CMTND số: ……………………; cấp ngày …………….. nơi cấp ...............................................

- Địa chỉ thường trú: ..............................................................................................................

Nội dung xác nhận:

Căn cứ quyết định kiểm tra số ………………… ngày ………………… của ..................................

Căn cứ Biên bản công bố quyết định kiểm tra lập ngày ............................................................

Ngày …../…../….. Đoàn kiểm tra đã đến: ………. (tên doanh nghiệp) …………………………..; trụ sở tại số ………. đường …………… Phường …….. Quận ……. để thông qua Biên bản kiểm tra ……………….. lập ngày …………….. nhưng người đại diện theo pháp luật của ……………….. (tên doanh nghiệp) ……… là Ông (bà): …………………….. không có mặt tại trụ sở để ký vào Biên bản kiểm tra.

Lý do vắng mặt:

- Theo Ông (bà): …………….. (Nguyễn Văn A) …………….. Chức vụ … (KTT) ………… báo cáo lại lý do vắng mặt là

- Nếu không có thông tin trên thì ghi: vắng mặt không có lý do.

Biên bản gồm 02 trang, được lập thành 03 bản, mỗi bên giữ 01 bản và 01 bản lưu tại UBND Phường ………………………… Quận ....................................................................................................................................

Biên bản này là cơ sở để cơ quan thuế xử lý hành vi vi phạm của doanh nghiệp theo Pháp lệnh xử lý vi phạm hành chính và các quy định pháp luật về thuế hiện hành.

|

|

Ngày

….. tháng ….. năm ……….. |

|

Đại

diện Cục Thuế TP.HCM |

|

|

CỤC

THUẾ TP. HỒ CHÍ MINH |

CỘNG

HÒA XÃ HỘI CHỦ NGHĨA VIỆT NAM |

|

|

TP. Hồ Chí Minh, ngày tháng năm 2010 |

TỜ TRÌNH

V/v: Người nộp thuế không ký vào Biên bản thanh tra/kiểm tra

|

Kính gửi: |

- Ban Lãnh đạo Cục Thuế; |

1) Tóm tắt vụ việc:

a) Thông tin đối tượng thanh tra/kiểm tra:

- Công ty ..............................................................................................................................

- Mã số thuế: ........................................................................................................................

- Địa chỉ trụ sở: .....................................................................................................................

- Giấy chứng nhận đăng ký kinh doanh: ..................................................................................

- Ngành nghề kinh doanh: ......................................................................................................

- Người đại diện theo pháp luật: Ông/bà: .................................................................................

- ..........................................................................................................................................

b) Thông tin về nội dung và các bước đã thực hiện thanh tra/kiểm tra:

- Quyết định thanh tra/kiểm tra ………….. số …………. ngày ................................................... ;

- Niên độ thanh tra/kiểm tra ................................................................................................... ;

- Biên bản công bố quyết định thanh tra/kiểm tra lập ngày ....................................................... ;

- Biên bản làm việc được lập vào các ngày ............................................................................. ;

- Biên bản thanh tra/kiểm tra lập ngày .................................................................................... ;

-...........................................................................................................................................

c) Trường hợp người nộp thuế không ký Biên bản thanh tra/kiểm tra:

Sau khi kết thúc kiểm tra tại trụ sở doanh nghiệp, vào lúc ….. giờ ….. ngày ….. tháng ….. năm ………….., Đoàn kiểm tra đã đến Công ty ……………………… tại địa chỉ …………….. để thông qua Biên bản kiểm tra.

Trường hợp 1:

Người đại diện theo pháp luật là Ông/bà: ……………… sau khi nghe Đoàn kiểm tra thông qua Biên bản kiểm tra nhưng không ký vào Biên bản kiểm tra (từ chối ký vào Biên bản kiểm tra).

Lý do không ký: ....................................................................................................................

Trường hợp 2:

Người đại diện theo pháp luật là Ông/bà:………………… cố tình trốn tránh/ hoặc vì lý do khách quan mà không có mặt tại trụ sở doanh nghiệp để nghe thông qua Biên bản kiểm tra.

Lý do không có mặt tại trụ sở: ...............................................................................................

2) Căn cứ pháp lý để giải quyết:

Căn cứ vào từng trường hợp nêu trên để viện dẫn các quy định pháp luật có liên quan về việc Người nộp thuế không ký vào Biên bản thanh tra/kiểm tra thuế.

3) Kiến nghị:

Qua việc Người nộp thuế không ký vào Biên bản thanh tra/kiểm tra thuế, Phòng ……………. kiến nghị đến Lãnh đạo Cục như sau:

- Ký Giấy giới thiệu công tác đến UBND phường ………….., quận ………….. để Đoàn kiểm tra cùng với chính quyền địa phương lập Biên bản ghi nhận sự việc nêu trên theo quy định pháp luật

(Áp dụng khi Người đại diện theo pháp luật cố tình trốn tránh/hoặc vì lý do khách quan mà không có mặt tại trụ sở doanh nghiệp).

- Ký Thông báo yêu cầu Người nộp thuế ký vào Biên bản thanh tra/kiểm tra theo quy định pháp luật.

(Áp dụng bắt buộc cho các trường hợp Người nộp thuế không ký vào Biên bản thanh tra/kiểm tra thuế - Đính kèm dự thảo thông báo).

- Tiến hành xử lý hành vi không ký vào biên bản thanh tra/kiểm tra quyết toán thuế theo quy định tại điểm d, khoản 2, Điều 11- Nghị định số 98/2007/NĐ-CP ngày 7/6/2007 của Chính phủ.

(Áp dụng cho các trường hợp Người nộp thuế không đến ký vào Biên bản thanh tra/kiểm tra thuế theo thông báo đã gửi).

Kính trình Ban Lãnh đạo Cục xem xét, quyết định.

|

Trưởng Phòng ……… |

Phó Trưởng Phòng |

Người trình |

|

Duyệt của Lãnh đạo Cục: |

||

|

TỔNG

CỤC THUẾ |

CỘNG

HÒA XÃ HỘI CHỦ NGHĨA VIỆT NAM |

|

Số: /TB-CT-…. |

TP. Hồ Chí Minh, ngày tháng năm 2010 |

THÔNG BÁO

Về việc: yêu cầu ký Biên bản kiểm tra thuế.

Kính gửi: Công ty ..................................................................................................................

Mã số thuế: ..........................................................................................................................

Địa chỉ trụ sở: .......................................................................................................................

Người đại diện theo pháp luật: Ông/bà: ...................................................................................

Căn cứ quyết định kiểm tra ……….. số ………….. ngày .......................................................... ;

Căn cứ biên bản công bố quyết định kiểm tra lập ngày ............................................................ ;

Sau khi kết thúc kiểm tra tại trụ sở doanh nghiệp, vào lúc ….. giờ ….. ngày ….. tháng ….. năm ……., Đoàn kiểm tra đã đến Công ty …………………. tại địa chỉ ……….. để thông qua Biên bản kiểm tra.

Người đại diện theo pháp luật là Ông/bà: ……………… sau khi nghe Đoàn kiểm tra thông qua Biên bản kiểm tra nhưng không ký vào Biên bản kiểm tra (từ chối ký vào Biên bản kiểm tra).

(Hoặc trường hợp: Người đại diện theo pháp luật là Ông/bà: …………….cố tình trốn tránh/hoặc vì lý do khách quan mà không có mặt tại trụ sở doanh nghiệp để nghe thông qua Biên bản kiểm tra.

Do đó, Đoàn kiểm tra đã cùng chính quyền địa phương lập Biên bản ghi nhận sự việc nêu trên vào ngày … tháng … năm ….. theo quy định pháp luật).

Nay bằng văn bản này, Cục Thuế TP.HCM yêu cầu:

Ông/bà: …………………………

Là người đại diện theo pháp luật của công ty ..........................................................................

Đến tại Cục Thuế TP.HCM, địa chỉ số ….. đường ….. Phường …, quận ....................................

Vào lúc: …………… giờ …………. ngày ………. tháng ………. năm ..........................................

Để làm việc với Ông/bà ………….. tại Phòng số ………… (Phòng …..)

Nội dung làm việc: để ký và nhận Biên bản kiểm tra thuế, ……………. theo quy định của pháp luật.

Nếu ông/bà không đến làm việc theo nội dung thông báo này thì phải chịu trách nhiệm theo quy định pháp luật và sẽ còn bị xử lý về hành vi "không ký Biên bản kiểm tra thuế".

(Nếu cử đại diện thì phải có giấy Ủy quyền theo quy định pháp luật).

Cục Thuế TP.HCM thông báo để Người nộp thuế được biết và thực hiện.

|

Nơi nhận: |

KT.

CỤC TRƯỞNG |

NGƯỜI NỘP THUẾ KÝ NHẬN THÔNG BÁO

(Hoặc số biên lai gửi chuyển phát nhanh có ký nhận)

Mẫu số: 04/KTTT

(Ban hành kèm theo Thông tư số 60/2007/TT-BTC ngày 14/6/2007 của Bộ Tài chính)

|

TÊN

CƠ QUAN RA QUYẾT ĐỊNH |

CỘNG

HÒA XÃ HỘI CHỦ NGHĨA VIỆT NAM |

BIÊN BẢN THANH TRA (KIỂM TRA) THUẾ

Tại: ……………………………………………………………………………………………………….

- Căn cứ Quyết định số ………….. ngày …….. tháng ……… năm …………….. của ……………. về việc thanh tra (kiểm tra) ………………………… tại ……………......................................................................................

Đoàn thanh tra (kiểm tra) đã tiến hành thanh tra (kiểm tra) ……………. tại .................................

Thời kỳ thanh tra (kiểm tra): ...................................................................................................

Hôm nay, ngày ………/……../………, tại ......................................................... , chúng tôi gồm:

1. Đoàn thanh tra (kiểm tra):

- Ông (bà) ………………………………. - Trưởng đoàn

- Ông (bà) ………………………………. - Phó Trưởng đoàn

- Ông (bà) ………………………………. - Thành viên

2. Người nộp thuế:

- Ông (bà) ………………………………. - Giám đốc.

- Ông (bà) ………………………………. - Kế toán trưởng.

Lập biên bản xác nhận kết quả thanh tra (kiểm tra) như sau:

I/ ĐẶC ĐIỂM, TÌNH HÌNH CHUNG CỦA NGƯỜI NỘP THUẾ:

............................................................................................................................................

............................................................................................................................................

II/ NỘI DUNG THANH TRA, KIỂM TRA TẠI TRỤ SỞ CỦA NGƯỜI NỘP THUẾ:

............................................................................................................................................

............................................................................................................................................

III/ TÌNH HÌNH THỰC HIỆN NGHĨA VỤ VỚI NGÂN SÁCH NHÀ NƯỚC.

............................................................................................................................................

............................................................................................................................................

IV/ KẾT LUẬN VÀ KIẾN NGHỊ:

1. Kết luận:

............................................................................................................................................

............................................................................................................................................

2. Các yêu cầu và kiến nghị:

............................................................................................................................................

............................................................................................................................................

V/ Ý KIẾN CỦA DOANH NGHIỆP (nếu có):

............................................................................................................................................

Biên bản được thông qua vào lúc ………. giờ ………….. cùng ngày.

Biên bản gồm có …………. trang, được lập thành …………… bản có nội dung, mỗi bên giữ ………. bản và giá trị pháp lý như nhau: ...................................................................................................................................

|

NGƯỜI

NỘP THUẾ hoặc

|

ĐẠI

DIỆN ĐOÀN THANH TRA |

|

KẾ

TOÁN TRƯỞNG |

|

GHI NHẬN CỦA TRƯỞNG ĐOÀN THANH TRA/KIỂM TRA

Về việc: Người nộp thuế không ký vào Biên bản thanh tra/kiểm tra

- Ngày ….. tháng ….. năm ……….., sau khi nghe Đoàn thanh tra/kiểm tra thông qua Biên bản thanh tra/kiểm tra nhưng người đại diện theo pháp luật của Công ty …………… là Ông/bà: …………….. không ký vào Biên bản thanh tra/kiểm tra (từ chối ký vào Biên bản thanh tra/kiểm tra) với lý do ………../không có lý do.

(Hoặc trường hợp: Người đại diện theo pháp luật của Công ty …………. là Ông/bà: …………….. cố tình trốn tránh/hoặc vì lý do khách quan mà không có mặt tại trụ sở doanh nghiệp để nghe thông qua Biên bản thanh tra/kiểm tra.

Vì vậy, Đoàn thanh tra/kiểm tra đã cùng chính quyền địa phương lập Biên bản ghi nhận sự việc nêu trên vào ngày … tháng … năm … theo quy định pháp luật).

- Ngày ……. tháng ……. năm ………. Cục Thuế TP.HCM đã có thông báo số: ………../TB-CT-.... ngày …..……. về việc yêu cầu Công ty …………………. ký Biên bản thanh tra/kiểm tra thuế theo quy định pháp luật nhưng công ty ………………… vẫn không thực hiện theo các nội dung yêu cầu tại thông báo này.

Do đó, căn cứ theo quy định pháp luật về thuế và các quy định pháp luật có liên quan, trưởng Đoàn thanh tra/kiểm tra và các thành viên trong Đoàn thanh tra/kiểm tra thống nhất trình Lãnh đạo Cục Thuế ban hành Kết luận thanh tra và Quyết định xử lý …………… đối với công ty …….. trên cơ sở nội dung vi phạm được ghi trong Biên bản thanh tra/kiểm tra này, đồng thời xử lý hành vi "không ký Biên bản thanh tra/kiểm tra thuế" theo quy định pháp luật.

Ngày …(1) ….. tháng ….. năm ………….

((1): là sau ngày ghi trong Thông báo yêu cầu NNT ký Biên bản thanh tra/kiểm tra và lưu ý không được để quá thời hạn xử phạt theo quy định pháp luật).

|

TRƯỞNG

ĐOÀN ĐOÀN |

THÀNH

VIÊN ĐOÀN |