Nội dung toàn văn Công văn 371TCT/CS xử lý bảng kê mua hàng không đúng quy định

|

BỘ

TÀI CHÍNH |

CỘNG

HOÀ XÃ HỘI CHỦ NGHĨA VIỆT NAM |

|

Số: 371TCT/CS |

Hà Nội, ngày 21 tháng 1 năm 2003 |

Kính gửi: Cục Thuế tỉnh Đắk Lắk

Trả lời công văn số 1712 CT-TTr ngày 13/11/2002 của Cục thuế tỉnh Đắk Lắk hỏi về xử lý bảng kê mua hàng nông, lâm, thuỷ sản, đất đá, cát, sỏi..., Tổng cục thuế có ý kiến như sau:

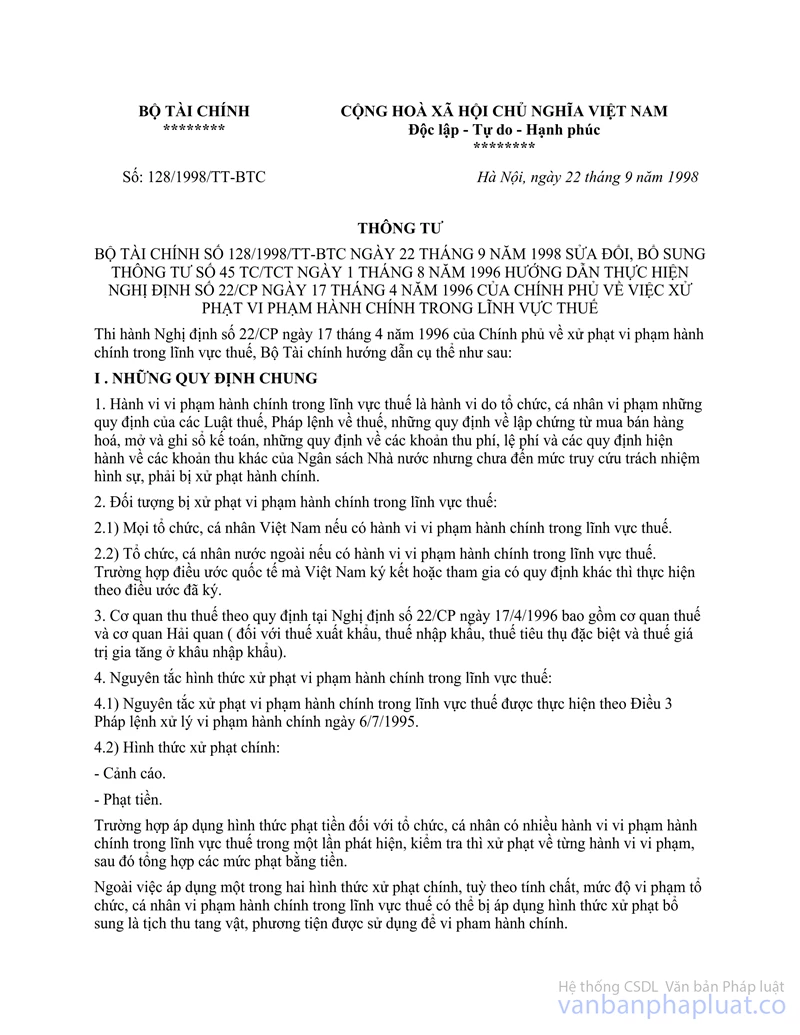

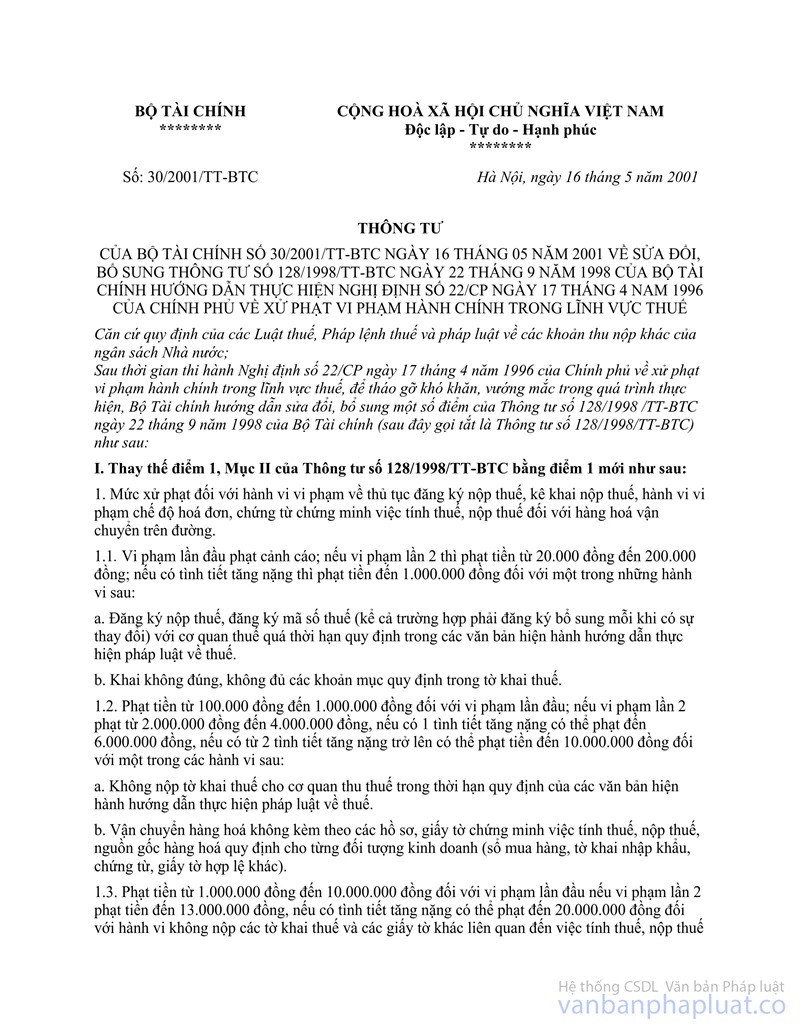

1. Trường hợp cơ sở kinh doanh thực tế có mua hàng nông, lâm, thuỷ sản chưa qua chế biến, đất, đá...của người bán không có hoá đơn, lập bảng kê 04/GTGT nhưng ghi không đúng tên, địa chỉ của người bán thì cơ quan thuế có quyền lập biên bản về hành vi vi phạm và xử phạt vi phạm hành chính theo hướng dẫn tại Điểm 2.1, Mục II thông tư số 30/2001/TT-BTC ngày 16/5/2001 sửa đổi, bổ sung Thông tư số 128/1998/TT-BTC ngày 22/9/1998 của Bộ Tài chính. Cơ sở kinh doanh không được khấu trừ thuế GTGT đầu vào theo tỷ lệ % trên giá trị hàng mua, đồng thời cũng không được tính vào chi phí hợp lý để xác định thu nhập chịu thuế đối với các trường hợp không đúng. Nếu toàn bộ bảng kê và chứng từ, hoá đơn đầu vào không hợp pháp thì việc xác định Thuế GTGT, số thuế thu nhập doanh nghiệp phải nộp được ấn định trên doanh thu hàng bán ra.

2. Trường hợp cơ sở kinh doanh không mua hàng nông, lâm, thuỷ sản chưa qua chế biến, đất đá, sỏi, cát...nhưng lập khống bảng kê 04/GTGT để khấu trừ thuế GTGT đầu vào và tính vào chi phí khi xác định thu nhập chịu thuế thu nhập doanh nghiệp thì cơ quan thuế tiến hành lập biên bản về hành vi vi phạm của cơ sở kinh doanh để xử phạt theo số lần tiền thuế gian lận theo hướng dẫn tại Điểm 2.2, Mục II, Thông tư số 30/2001/TT-BTC nêu trên, đồng thời không chấp nhận việc khấu trừ thuế GTGT và tính phí để tính thuế thu nhập doanh nghiệp.

Tổng cục thuế thông báo để Cục thuế được biết và thực hiện./.

|

|

KT.

TỔNG CỤC TRƯỞNG TỔNG CỤC THUẾ |