Nội dung toàn văn Công văn 3723/TCT-KK hoàn thuế giá trị gia tăng của Điện lực tỉnh Tuyên Quang

|

BỘ TÀI CHÍNH |

CỘNG

HÒA XÃ HỘI CHỦ NGHĨA VIỆT NAM |

|

Số: 3723/TCT-KK |

Hà Nội, ngày 12 tháng 9 năm 2007 |

Kính gửi: Cục Thuế tỉnh Tuyên Quang

Trả lời Công văn số 893/CT-KK&KTT ngày 24/8/2007 của Cục Thuế tỉnh Tuyên Quang về việc hoàn thuế GTGT của đơn vị Điện lực tỉnh Tuyên Quang, Tổng cục Thuế có ý kiến như sau:

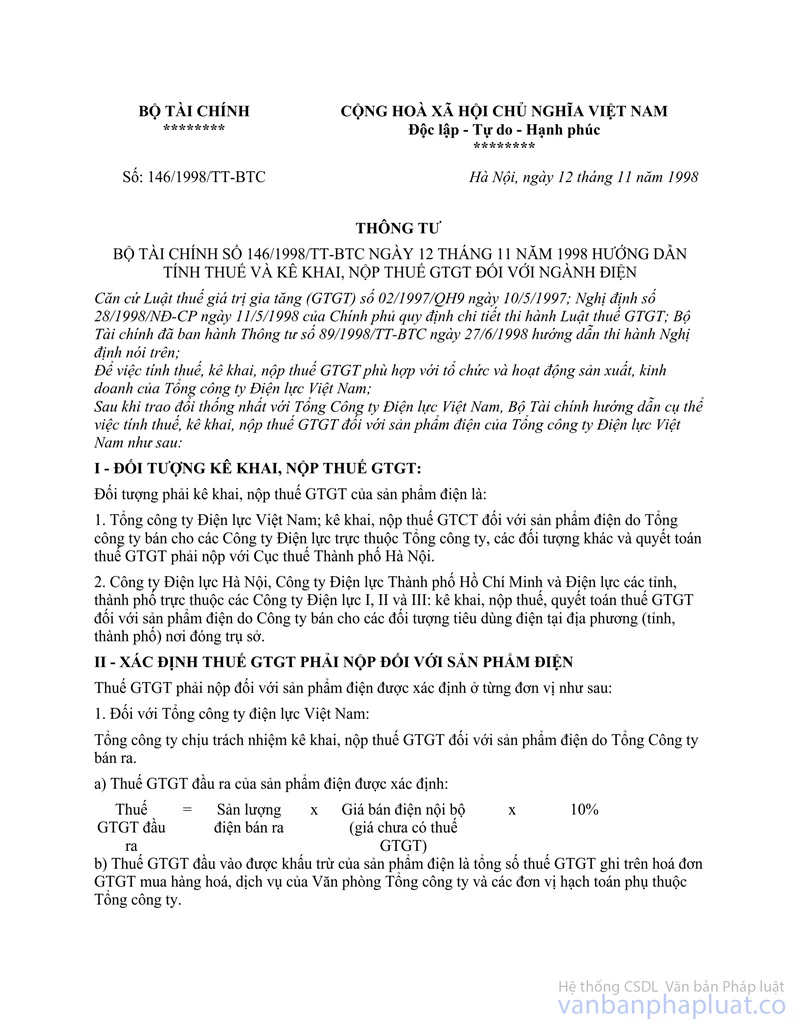

Theo quy định tại Điểm 2.2, Mục II Thông tư số 146/1998/TT-BTC ngày 12/11/1998 của Bộ Tài chính hướng dẫn kê khai, nộp thuế GTGT đối với ngành điện thì: ''Thuế GTGT đối với sản phẩm điện của Công ty điện I, II, III do các Điện lực tỉnh, thành phố trực thuộc Công ty bán ra, kê khai nộp thuế tại các địa phương nơi đóng trụ sở; Các Công ty điện lực I, II và III chỉ kê khai, nộp thuế GTGT đối với hàng hoá, dịch vụ khác do Công ty kinh doanh (nếu có).

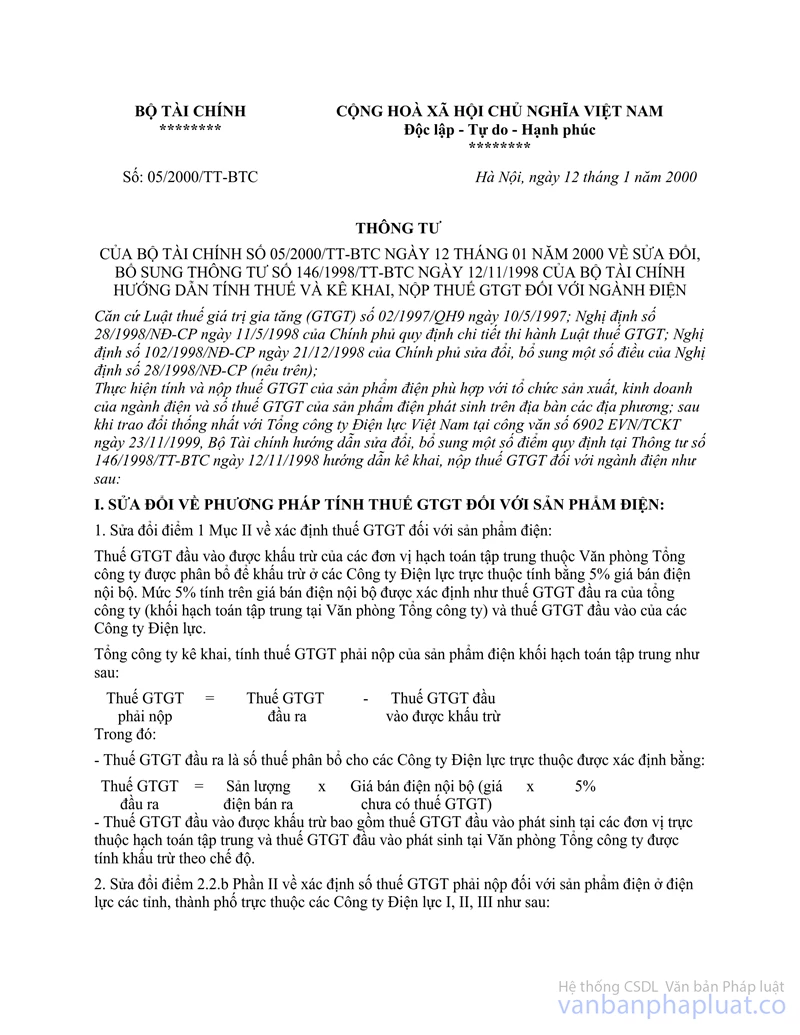

Theo quy định tại Thông tư số 05/2000/TT-BTC ngày 12/01/2000 của Bộ Tài chính sửa đổi, bổ sung Thông tư số 146/1998/TT-BTC nêu trên thì:

Điểm 2 (b), Mục I quy định:

- Thuế GTGT đầu ra của sản phẩm điện bán ra được xác định theo hoá đơn bán điện, tính bằng 10% trên giá bán điện chưa có thuế GTGT.

- Thuế GTGT đầu vào của sản phẩm điện tính theo mức phân bổ trên doanh thu được xác định bằng (=) mức phân bổ tính trên doanh thu bán điện (tỷ lệ %) nhân với (x) doanh thu bán điện của Điện lực”.

- Điểm 2, Mục II quy định ''Các Công ty Điện lực I, II, III căn cứ vào sản lượng điện và giá mua, bán điện của năm hoặc từng quý xác định mức phân bổ thuế GTGT đầu vào của sản phẩm điện, thông báo cho các Điện lực tỉnh, thành phố trực thuộc, đồng gửi cho các Cục thuế nơi Điện lực đóng trụ sở kinh doanh.

Do vậy Điện lực tỉnh Tuyên Quang kê khai, nộp thuế GTGT tại Cục Thuế tỉnh Tuyên Quang thì Cục Thuế tỉnh Tuyên Quang sẽ xem xét giải quyết hoàn thuế GTGT đầu vào, bao gồm cả số thuế GTGT đầu vào của sản phẩm điện được phân bổ chưa được khấu trừ hết của Điện lực tỉnh Tuyên Quang theo quy định hiện hành.

Căn cứ để xác định thuế GTGT đầu vào của sản phẩm điện được khấu trừ, hoàn thuế của Điện lực tỉnh Tuyên Quang là:

- Tỷ lệ (%) phân bổ thuế GTGT đầu vào của sản phẩm điện được khấu trừ của Điện lực tỉnh Tuyên Quang ghi trên văn bản của Công ty Điện lực I gửi Cục Thuế tỉnh Tuyên Quang về việc xác định mức phân bổ thuế GTGT đầu vào của sản phẩm điện đối với Điện lực trực thuộc.

- Doanh thu bán điện của Điện lực tỉnh Tuyên Quang.

Tổng cục Thuế thông báo để Cục Thuế tỉnh Tuyên Quang biết và thực hiện./.

|

Nơi nhận: |

KT. TỔNG CỤC TRƯỞNG |