Nội dung toàn văn Công văn 3792/TCT-TNCN trả lời đối thoại doanh nghiệp

|

BỘ

TÀI CHÍNH |

CỘNG

HÒA XÃ HỘI CHỦ NGHĨA VIỆT NAM |

|

Số: 3792/TCT-TNCN |

Hà Nội, ngày 29 tháng 09 năm 2010 |

|

Kính gửi: |

Công ty Cổ phần Vincom |

Trả lời câu hỏi của Công ty Cổ phần Vincom nêu tại hội nghị đối thoại với người nộp thuế năm 2010, Tổng cục Thuế có ý kiến như sau:

Câu hỏi:

Công ty chuyển nhượng căn hộ, góp vốn đầu tư với khách hàng, khách hàng đã nộp tiền theo tiến độ và xuất hóa đơn. Khi bên mua chuyển nhượng cho bên thứ 3 thì doanh nghiệp có được xuất hóa đơn cho người thứ 3 hay không? Chủ đầu tư có trách nhiệm gì trong việc kê khai nộp thuế TNCN từ chuyển nhượng bất động sản của người mua.

Trả lời:

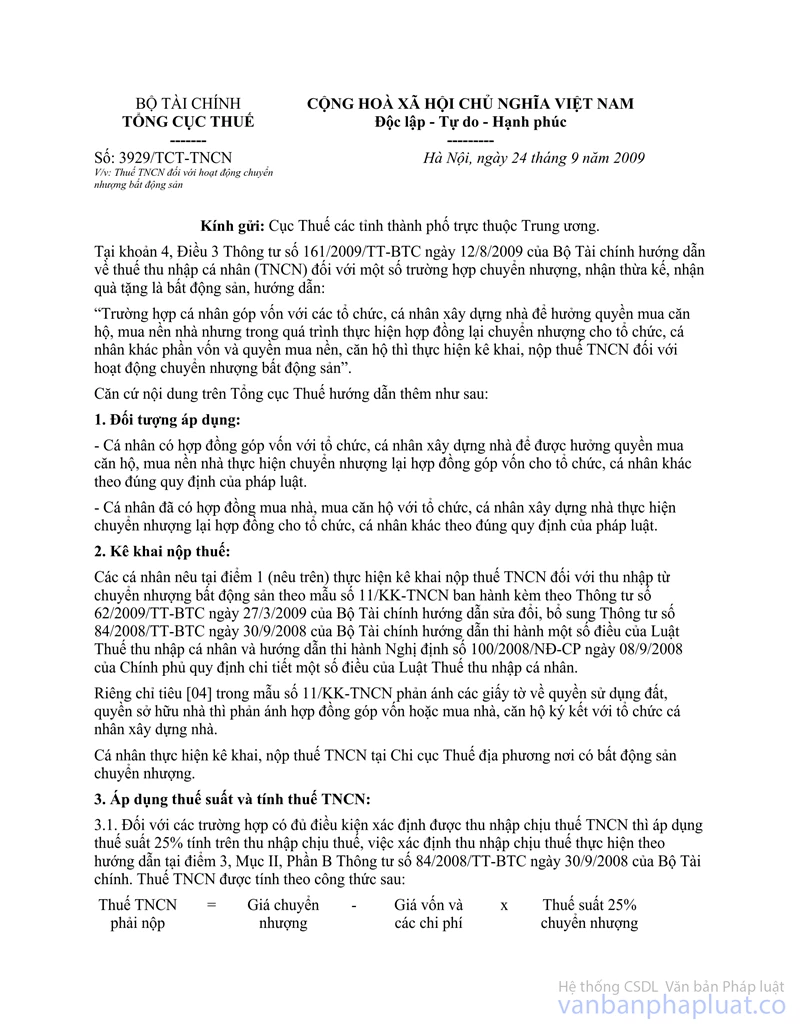

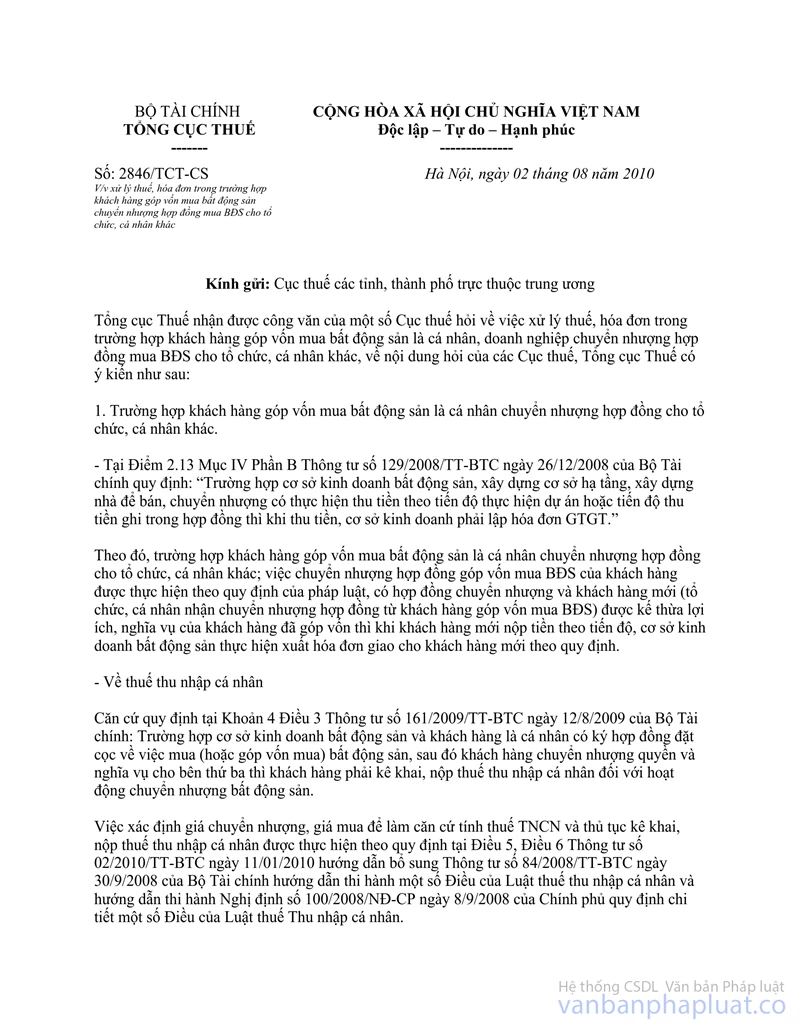

1. Đối với việc xuất hóa đơn cho người mua lại hợp đồng góp vốn để hưởng quyền mua nền nhà, căn hộ: Tổng cục Thuế đã có hướng dẫn tại công văn số 2846/TCT-CS ngày 02/8/2010 về việc xử lý thuế, hóa đơn trong trường hợp khách hàng góp vốn mua bất động sản chuyển nhượng hợp đồng mua bất động sản cho tổ chức cá nhân khác (gửi kèm bản photocopy).

2. Về trách nhiệm của chủ đầu tư trong việc kê khai nộp thuế TNCN từ chuyển nhượng bất động sản của người mua:

Tại điểm 4 công văn số 3929/TCT-TNCN ngày 24/9/2009 của Tổng cục Thuế về Thuế TNCN đối với hoạt động chuyển nhượng bất động sản có hướng dẫn: “Theo quy định của Luật Quản lý thuế thì tổ chức cá nhân có liên quan có trách nhiệm cung cấp thông tin liên quan đến việc xác định nghĩa vụ thuế cho cơ quan thuế, phối hợp với cơ quan thuế thực hiện các quyết định xử lý về thu.

Căn cứ quy định của Luật Quản lý thuế, Cục thuế chủ động đề nghị tổ chức, cá nhân có liên quan thực hiện cung cấp thông tin liên quan đến việc chuyển nhượng của các cá nhân như cung cấp danh sách, địa chỉ, phần vốn đã góp (hay giá trị hợp đồng), giá chuyển nhượng ở thời điểm hiện tại ... để cơ quan thuế có thông tin phục vụ cho quản lý thuế”.

Căn cứ hướng dẫn trên, trong việc kê khai nộp thuế TNCN của người mua chủ dự án có trách nhiệm cung cấp thông tin liên quan đến việc xác định nghĩa vụ thuế của cá nhân chuyển nhượng, đồng thời thông báo cho cá nhân chuyển nhượng biết nghĩa vụ nộp thuế, phối hợp với cơ quan thuế đôn đốc thu nộp và xử lý vi phạm pháp luật của cá nhân nộp thuế.

Tổng cục Thuế trả lời để Công ty được biết./.

|

Nơi nhận: |

KT.

TỔNG CỤC TRƯỞNG |