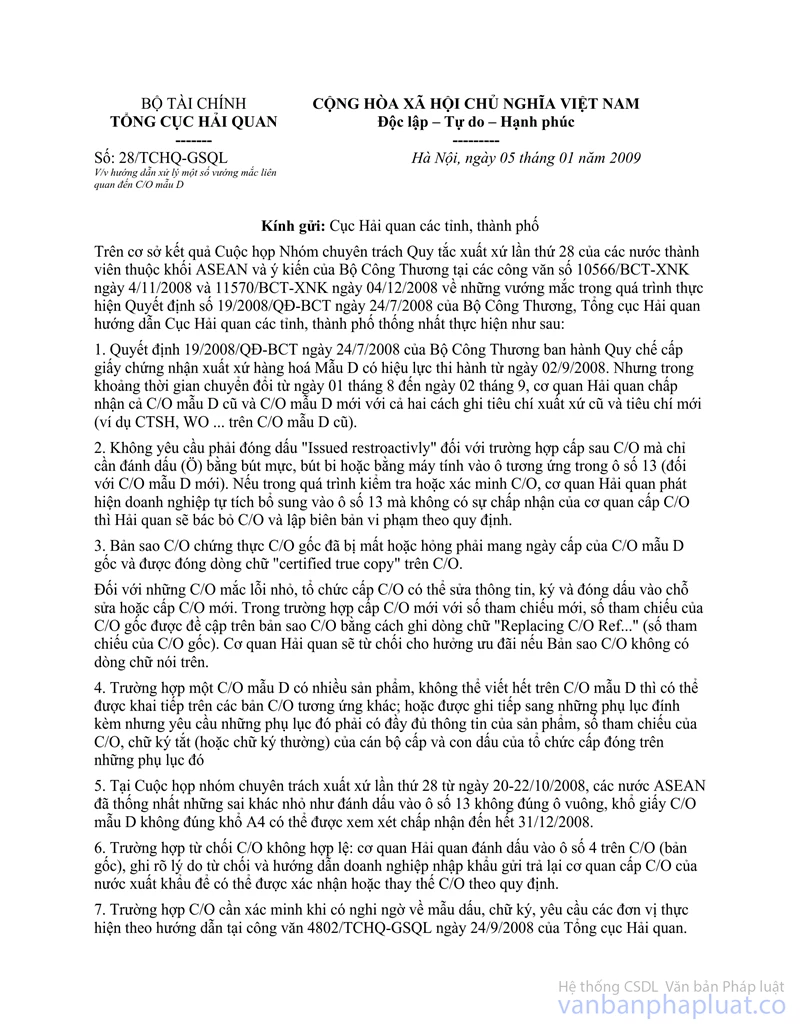

Nội dung toàn văn Công văn 3804/TCHQ-GSQL vướng mắc C/O

|

BỘ

TÀI CHÍNH |

CỘNG

HÒA XÃ HỘI CHỦ NGHĨA VIỆT NAM |

|

Số: 3804/TCHQ-GSQL |

Hà Nội, ngày 29 tháng 06 năm 2009 |

Kính gửi: Cục Hải quan Bà Rịa – Vũng Tàu

Tổng cục nhận được thư của Cơ quan có thẩm quyền cấp C/O của Malaysia và công ty Ann Joo Steel Berhard phản ánh về việc Cục Hải quan Bà Rịa – Vũng Tàu đã từ chối C/O số tham chiếu PP2009/2/7523 và số PP2009/2/8176 do có sự khác biệt giữa mã số HS nước nhập khẩu và xuất khẩu và không có thông tin về tên và địa chỉ công ty phát hành hóa đơn; Tuy nhiên, cơ quan Hải quan không tiến hành thủ tục từ chối C/O theo quy định.

Về việc này, Tổng cục có ý kiến như sau:

- Điều 15, Phụ lục 7, Quyết định số 19/2008/QĐ-BCT quy định: Trong trường hợp có sự khác biệt về phân loại mã số thuế đối với hàng hóa hưởng ưu đãi thuế quan giữa Nước thành viên xuất khẩu và Nước thành viên nhập khẩu, hàng hóa nhập khẩu phải chịu mức thuế suất CEPT cao hơn và không bị phạt hoặc không phải chịu thêm một khoản phí nào khác. Khi giải quyết được sự khác biệt về phân loại mã số thuế, mức thuế ưu đãi CEPT đúng sẽ được áp dụng và phần thuế đóng vượt quá mức phải trả sẽ được hoàn lại theo quy định của pháp luật Nước thành viên nhập khẩu. Theo đó, sự khác biệt về mã số thuế giữa nước thành viên xuất khẩu và nước nhập khẩu không phải là căn cứ để từ chối C/O.

- Theo quy định, trường hợp hóa đơn được cấp bởi một nước thứ ba, đánh dấu (P) vào ô “Third Country Invoicing” (Hóa đơn nước thứ ba), đồng thời ghi các thông tin như tên và nước của công ty phát hành hóa đơn vào ô số 7. Đơn vị căn cứ quy định nêu trên để kiểm tra tính hợp lệ của C/O có liên quan.

Yêu cầu đơn vị tiến hành kiểm tra hồ sơ và xử lý các lô hàng liên quan theo quy định. Trong trường hợp C/O không hợp lệ phải tiến hành từ chối C/O theo quy định tại Điều 7, Phụ lục 7, Quyết định số 19/2008/QĐ-BCT và hướng dẫn tại công văn số 28/TCHQ-GSQL ngày 5/1/2009.

Tổng cục thông báo để đơn vị biết và thực hiện./.

|

Nơi nhận: |

KT.

TỔNG CỤC TRƯỞNG |