Nội dung toàn văn Công văn 3827/TCT-CS năm 2013 lệ phí trước bạ nhà mua

|

BỘ TÀI CHÍNH |

CỘNG HÒA XÃ HỘI

CHỦ NGHĨA VIỆT NAM |

|

Số: 3827/TCT-CS |

Hà Nội, ngày 13 tháng 11 năm 2013 |

Kính gửi: Cục thuế thành phố Hồ Chí Minh.

Trả lời Công văn số 3928/CT-QLĐ ngày 03/07/2013 của Cục thuế thành phố Hồ Chí Minh về lệ phí trước bạ nhà, đất mua theo Nghị định số 61/CP, Tổng cục Thuế có ý kiến như sau:

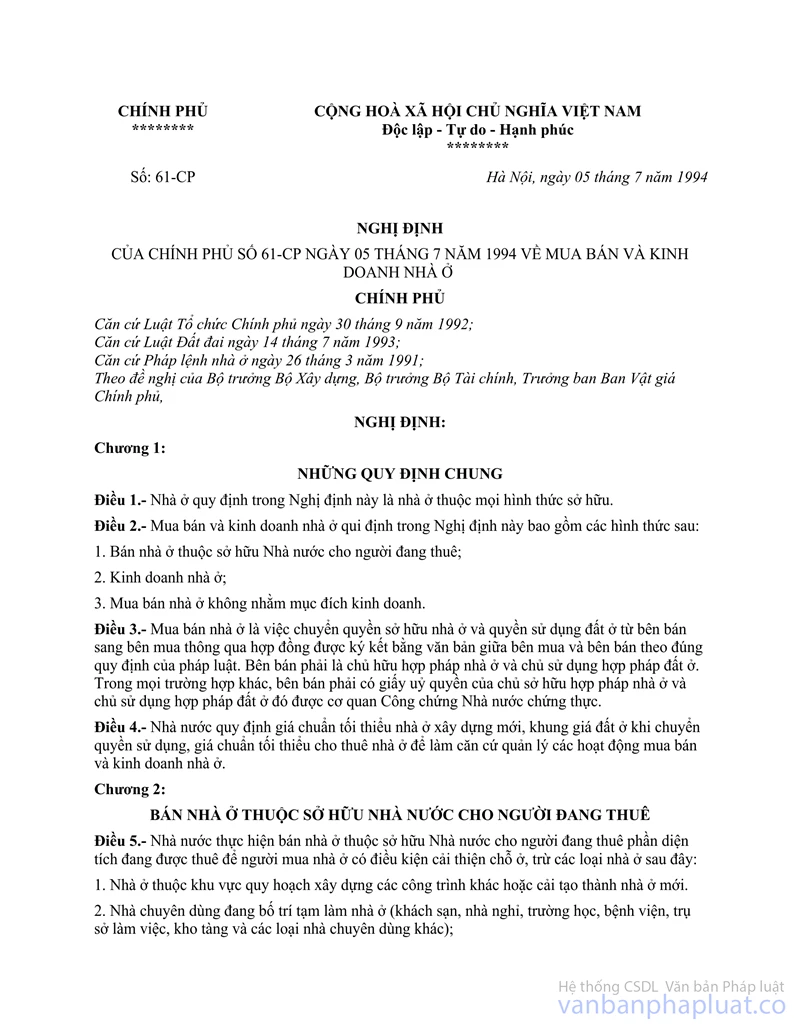

- Tại Khoản 2, Điều 7, Nghị định số 61/CP ngày 5/7/1994 của Chính phủ về mua bán và kinh doanh nhà ở, quy định giá bán nhà ở thuộc sở hữu Nhà nước cho người đang thuê gồm giá nhà ở khi chuyển quyền sử dụng:

"2. Giá đất khi chuyển quyền sử dụng do Ủy ban Nhân dân cấp tỉnh quy định căn cứ vào khung giá đất do Nhà nước quy định và căn cứ vào vị trí của đất ở và tầng nhà;

a) Đối với nhà ở một tầng và nhà ở nhiều tầng 1 hộ ở được tính 40% giá đất ở khi chuyển quyền sử dụng.

b) Đối với nhà ở nhiều tầng nhiều hộ được tính bằng 10% giá đất ở khi chuyển quyền sử dụng và phân bổ cho các tầng theo hệ số quy định."

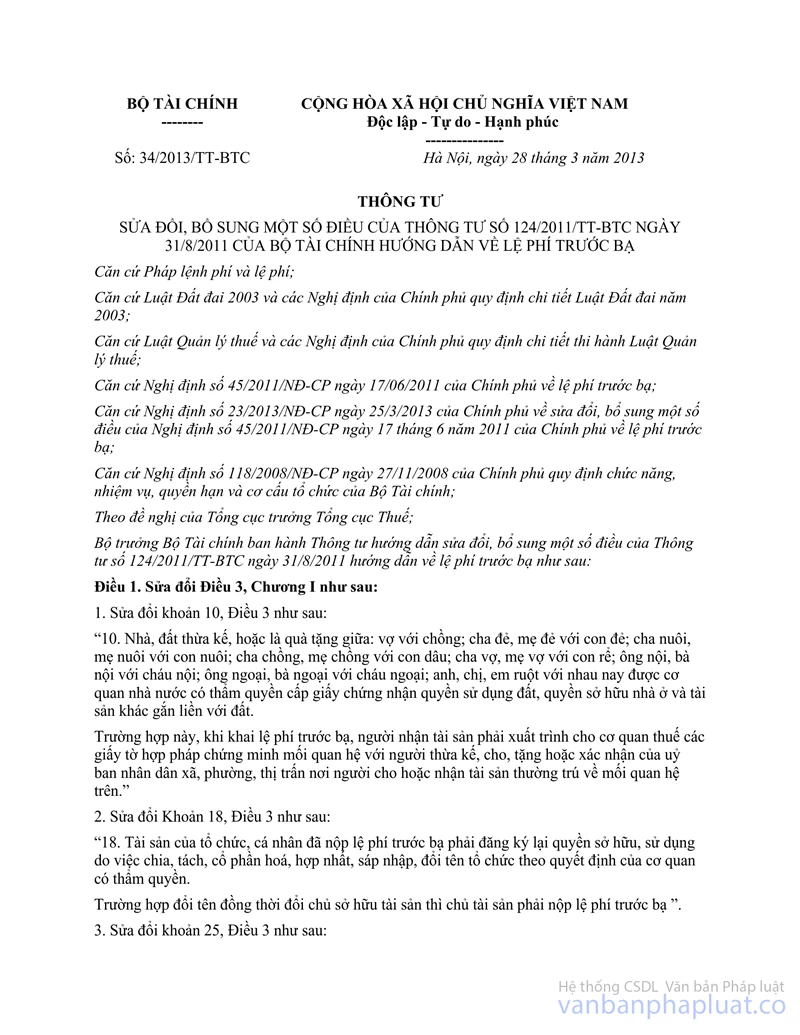

- Tại Điểm b Khoản 2 Điều 3 Thông tư số 34/2013/TT-BTC ngày 28/3/2013 của Bộ Tài chính sửa đổi, bổ sung một số điều của Thông tư số 124/2011/TT-BTC ngày 31/08/2011 của Bộ Tài chính hướng dẫn về lệ phí trước bạ, quy định về giá tính lệ phí trước bạ nhà:

"b) Đối với nhà:

Căn cứ xác định giá trị nhà tính lệ phí trước bạ là diện tích nhà chịu lệ phí trước bạ và giá 01 mét vuông nhà tính lệ phí trước bạ do Ủy ban nhân dân cấp tỉnh quy định tại thời điểm tính lệ phí trước bạ.

Một số trường hợp đặc biệt xác định giá tính lệ phí trước bạ nhà như sau:

- Giá tính lệ phí trước bạ nhà thuộc sở hữu nhà nước bán cho người đang thuê theo Nghị định số 61/CP ngày 5/7/1994 của Chính phủ là giá bán thực tế ghi trên hóa đơn bán nhà theo quyết định của Ủy ban nhân dân cấp tỉnh."

Căn cứ quy định trên, Tổng cục Thuế thống nhất với đề xuất của Cục Thuế thành phố Hồ Chí Minh. Trường hợp mua nhà theo Nghị định số 61/CP ngày 5/7/1994 của Chính phủ thì giá tính lệ phí trước bạ là toàn bộ nhà và đất theo giá bán thực tế ghi trên hóa đơn bán nhà, đất theo quyết định của Ủy ban nhân dân cấp tỉnh theo quy định tại Điểm b Khoản 2 Điều 3 Thông tư số 34/2013/TT-BTC nêu trên.

Tổng cục Thuế trả lời để Cục thuế thành phố Hồ Chí Minh được biết./.

|

Nơi nhận: |

KT. TỔNG CỤC

TRƯỞNG |