Nội dung toàn văn Công văn 3854/TCT-CS 2018 vướng mắc về tiền sử dụng đất đối với trường hợp nhận thừa kế tài sản

|

BỘ TÀI CHÍNH |

CỘNG HÒA XÃ

HỘI CHỦ NGHĨA VIỆT NAM |

|

Số: 3854/TCT-CS |

Hà Nội, ngày 10 tháng 10 năm 2018 |

Kính gửi: Cục Thuế tỉnh Đồng Tháp

Tổng cục Thuế nhận được công văn số 299/CT-THNVDT ngày 6/2/2018 của Cục Thuế tỉnh Đồng Tháp đề nghị hướng dẫn vướng mắc về tiền sử dụng đất đối với trường hợp nhận thừa kế tài sản quyền sử dụng đất thuộc chương trình xây dựng cụm, tuyến dân cư vượt lũ. Về vấn đề này, Tổng cục Thuế có ý kiến như sau:

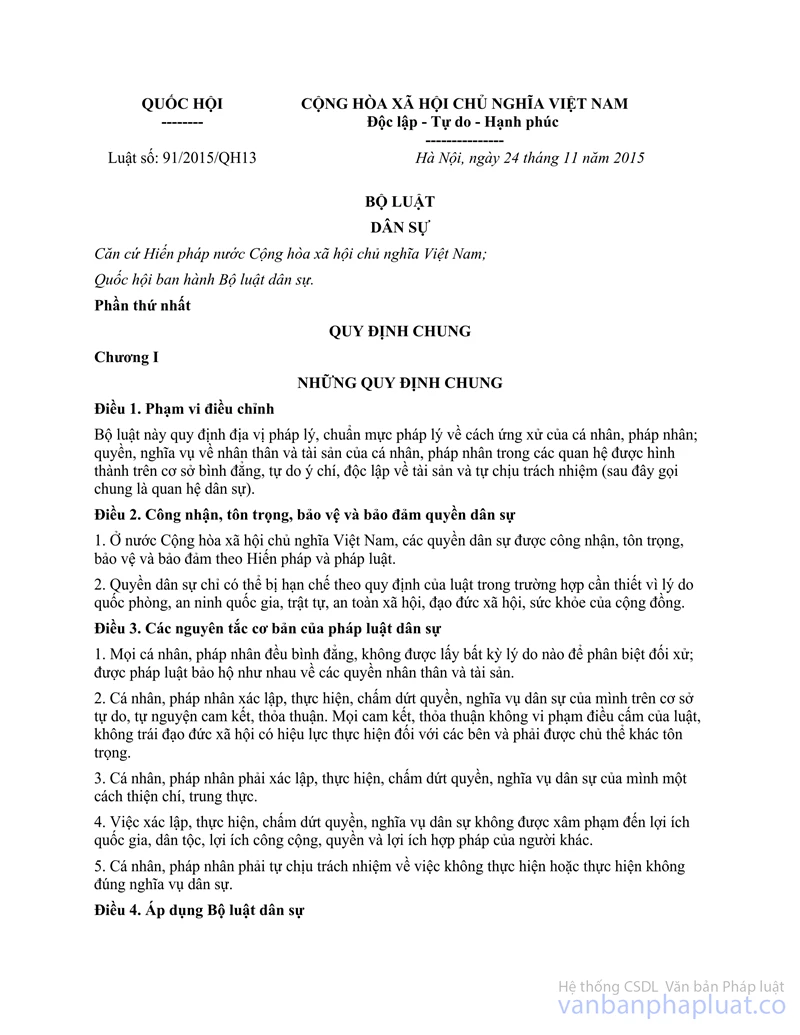

Căn cứ khoản 1 Điều 615 Bộ Luật dân sự số 91/2015/QH13 ngày 24/11/2015 quy định:

"Điều 615: Thực hiện nghĩa vụ tài sản do người chết để lại

Những người hưởng thừa kế có trách nhiệm thực hiện nghĩa vụ tài sản trong phạm vi di sản do người chết để lại, trừ trường hợp có thỏa thuận khác".

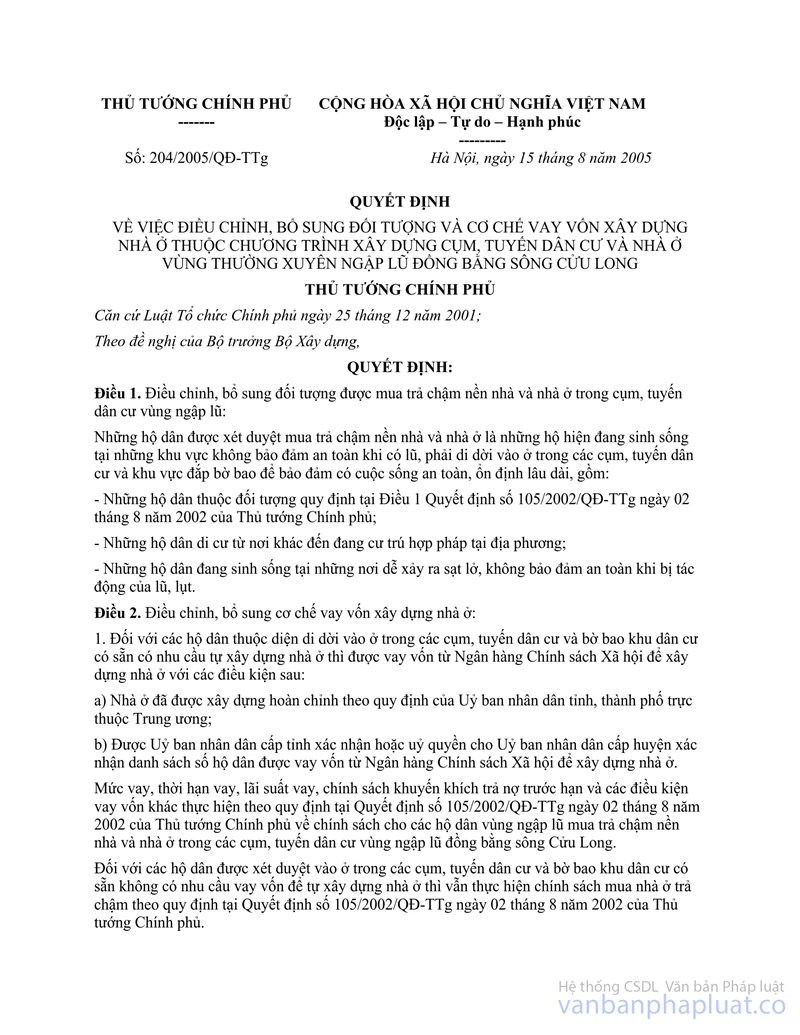

Căn cứ Điều 3 quyết định số 204/2005/QĐ-TTg ngày l5 tháng 8 năm 2005 của Thủ tướng Chính phủ về việc điều chỉnh bổ sung và cơ chế vay vốn xây dựng nhà ở thuộc chương trình xây dựng cụm, tuyến dân cư và nhà ở vùng thường xuyên ngập lũ đồng bằng sông Cửu Long quy định: "Điều 3. Trước mắt, cho phép chưa thực hiện việc thu tiền sử dụng đất và lệ phí trước bạ khi tiến hành làm thủ tục cấp giấy chứng nhận quyền sử dụng đất và quyền sở hữu nhà ở đối với các hộ dân sống trong các cụm, tuyến dân cư vùng ngập lũ. Bộ Tài chính chủ trì, phối hợp với Uỷ ban nhân dân các tỉnh vùng ngập lũ hướng dẫn thực hiện việc này".

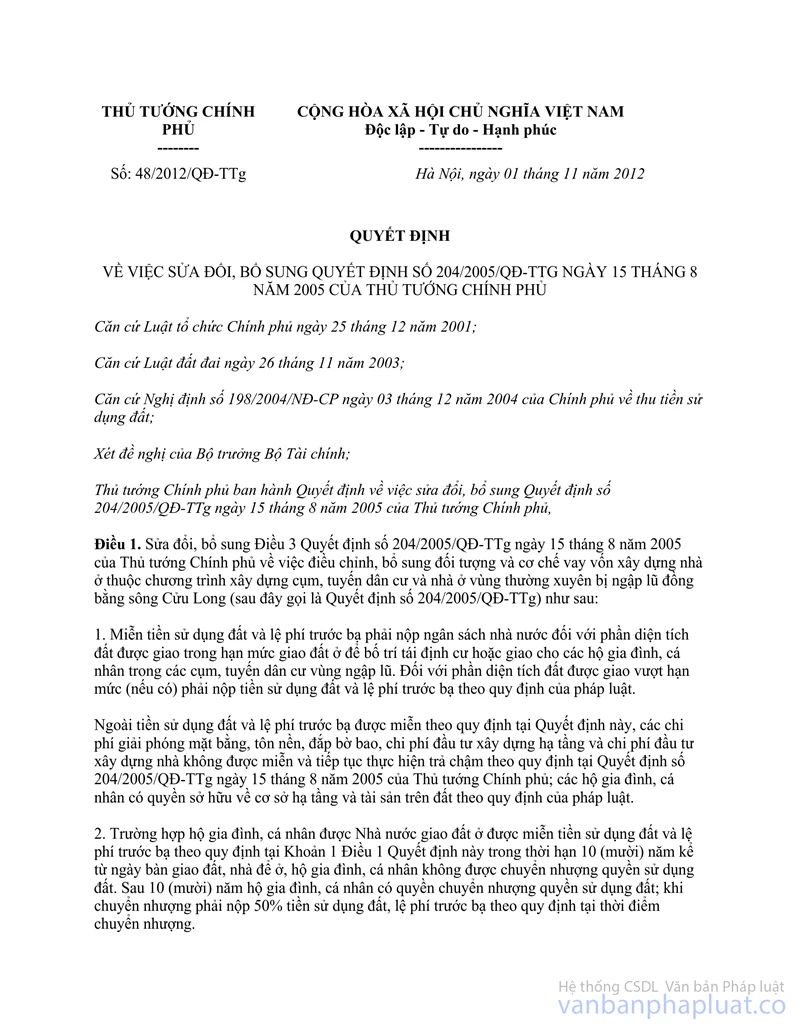

Căn cứ Điều 1 Quyết định số 48/2012/QĐ-TTg ngày 01/11/2012 của Thủ tướng Chính phủ quy định như sau: "Điều 1. Sửa đổi, bổ sung Điều 3 Quyết định số 204/2005/QĐ-TTg ngày 15 tháng 8 năm 2005 của Thủ tướng Chính phủ về việc điều chỉnh, bổ sung đối tượng và cơ chế vay vốn xây dựng nhà ở thuộc chương trình xây dựng cụm, tuyến dân cư và nhà ở vùng thường xuyên bị ngập lũ đồng bằng sông Cửu Long (sau đây gọi là Quyết định số 204/2005/QĐ-TTg) như sau:

“l. Miễn tiền sử dụng đất và lệ phí trước bạ phải nộp ngân sách nhà nước đối với phần diện tích đất được giao trong hạn mức giao đất ở để bố trí tái định cư hoặc giao cho các hộ gia đình, cá nhân trong các cụm, tuyến dân cư vùng ngập lũ. Đối với phần diện tích đất được giao vượt hạn mức (nếu có) phải nộp tiền sử dụng đất và lệ phí trước bạ theo quy định của pháp luật.

Ngoài tiền sử dụng đất và lệ phí trước bạ được miễn theo quy định tại Quyết định này, các chi phí giải phóng mặt bằng, tôn nền, đắp bờ bao, chi phí đầu tư xây dựng hạ tầng và chi phí dầu tư xây dựng nhà không được miễn và tiếp tục thực hiện trả chậm theo quy định tại Quyết định số 204/2005/QĐ-TTg ngày 15 tháng 8 năm 2005 của Thủ tướng Chính phủ; các hộ gia đình, cá nhân có quyền sở hữu về cơ sở hạ tầng và tài sản trên đất theo quy định của pháp luật.

2. Trường hợp hộ gia đình, cá nhân được Nhà nước giao đất ở được miễn tiền sử dụng đất và lệ phí trước bạ theo quy định tại Khoản 1 Điều 1 Quyết định này trong thời hạn 10 (mười) năm kể từ ngày bàn giao đất, nhà để ở, hộ gia đình, cá nhân không được chuyển nhượng quyền sử dụng đất. Sau 10 (mười) năm hộ gia đình, cá nhân có quyền chuyển nhượng quyền sử dụng đất; khi chuyển nhượng phải nộp 50% tiền sử dụng đất, lệ phí trước bạ theo quy định tại thời điểm chuyển nhượng.

3. Trình tự, thủ tục và thẩm quyền quyết định miễn tiền sử dụng đất và lệ phí trước bạ quy định tại Khoản 1 Điều 1 Quyết định này thực hiện theo quy định của pháp luật về đất đai và pháp luật về phí, lệ phí.”

Căn cứ quy định trên thì hộ gia đình, cá nhân trong các cụm, tuyến dân cư vùng ngập lũ được Nhà nước giao đất ở được miễn tiền sử dụng đất và lệ phí trước bạ trong thời hạn 10 (mười) năm kể tư ngày bàn giao đất, nhà để ở và không được chuyển nhượng.

Trường hợp Bà Huỳnh Thị Ba thuộc diện được giao nền trong cụm tuyến dân cư vượt lũ, được UBND huyện Lấp Vò cấp giấy chứng nhận quyền sử dụng đất số 877040 ngày 30/8/2013 và được miễn tiền sử dụng đất và lệ phí trước bạ theo quy định tại khoản 2 điều 1 Quyết định số 48/2012/QĐ-TTg nêu trên. Tuy nhiên, trong thời hạn 10 năm kể từ ngày 30/8/2013, do bà Ba chết nên con ruột là Lê Thị Uyên là người thừa kế duy nhất quyền sử dụng đất theo đúng quy định của pháp luật thì sau khi nhận thừa kế, bà Uyên có trách nhiệm tiếp tục thực hiện nghĩa vụ tài sản trong phạm vi di sản do người chết để lại (quyền sử dụng đất). Theo đó, bà Uyên tiếp tục thực hiện theo quy định tại Khoản 2 Điều 1 Quyết định số 48/2012/QĐ-TTG (được miễn tiền sử dụng đất và LPTB trong 10 năm). Bà Uyên sẽ phải nộp 50% tiền sử dụng đất, lệ phí trước bạ nếu thực hiện việc chuyển nhượng quyền sử dụng đất cho người khác sau thời hạn 10 năm kể từ ngày 30/8/2013.

Tổng cục Thuế trả lời để Cục Thuế tỉnh Đồng Tháp được biết./.

|

Nơi nhận: |

TL. TỔNG CỤC

TRƯỞNG |