Nội dung toàn văn Công văn 387/TCT-TS thực hiện tính thuế nhà đất dùng vào sản xuất kinh doanh

|

TỔNG

CỤC THUẾ |

CỘNG

HOÀ XÃ HỘI CHỦ NGHĨA VIỆT NAM |

|

Số: 387/TCT-TS |

Hà Nội, ngày 25 tháng 01 năm 2006 |

Kính gửi: Cục thuế tỉnh Hậu Giang

Trả lời Công văn số 02/CT-THDTTH ngày 03/01/2006 của Cục thuế tỉnh Hậu Giang hỏi về việc thực hiện tính thuế nhà đất đối với đất dùng vào sản xuất kinh doanh, Tổng cục Thuế có ý kiến như sau:

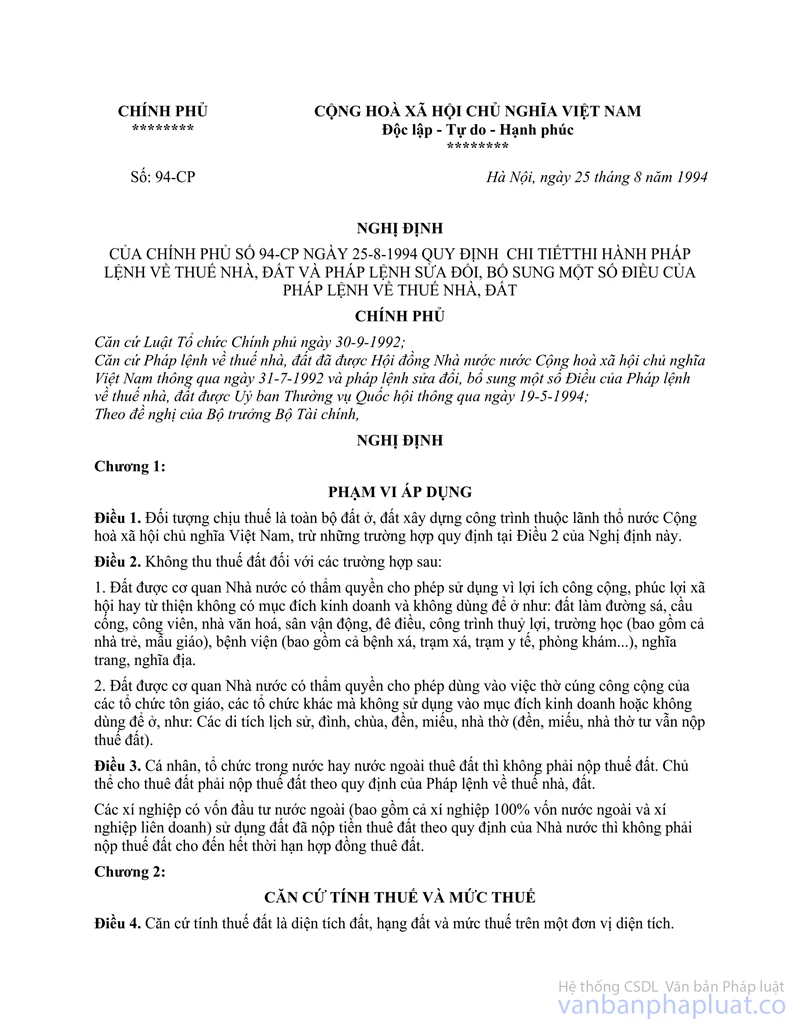

Tại Điều 1, Nghị định số 94/CP ngày 25/8/1994 của Chính phủ quy định chi tiết thi hành Pháp lệnh về Thuế nhà, đất và Pháp lệnh sửa đổi, bổ sung một số điều của Pháp lệnh về Thuế nhà, đất quy định đối tượng chịu thuế nhà, đất là:

“Đối tượng chịu thuế là toàn bộ diện tích đất ở, đất xây dựng công trình thuộc lãnh thổ Nước Cộng hòa Xã hội Chủ nghĩa Việt Nam, trừ những trường hợp quy định tại Điều 2 của Nghị định này”.

Tại Điều 3, Nghị định số 94/CP ngày 25/8/1994 của Chính phủ quy định:

“Cá nhân, tổ chức trong nước hay nước ngoài thuê đất thì không phải nộp thuế đất. Chủ thể cho thuê đất phải nộp thuế đất theo quy định của Pháp lệnh về thuế nhà, đất”.

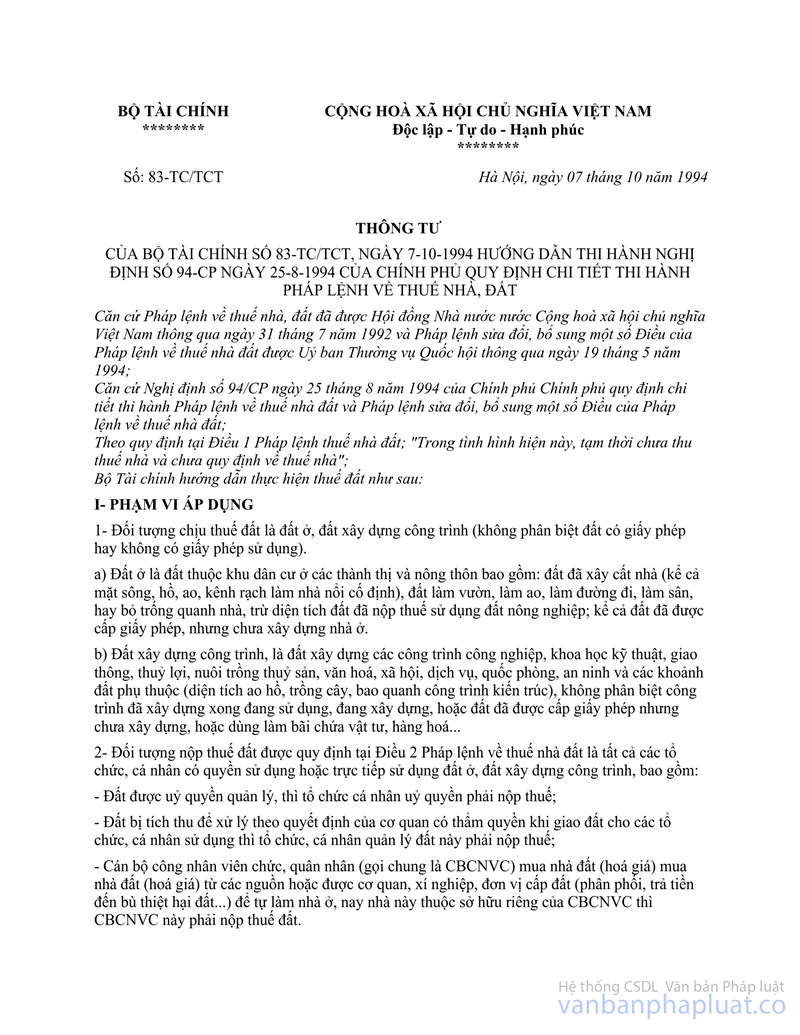

Do đó, trường hợp doanh nghiệp được cơ quan Nhà nước có thẩm quyền giao đất có thu tiền sử dụng đất để sản xuất kinh doanh thuộc đối tượng phải nộp thuế nhà, đất. Căn cứ tính thuế và nộp thuế nhà, đất được thực hiện theo quy định tại Điều 4, Điều 5, Điều 6, Điều 7 Nghị định số 94/CP ngày 25/8/1994 của Chính phủ và Thông tư số 83 TC/TCT ngày 07/10/1994 của Bộ Tài chính hướng dẫn thi hành Nghị định số 94/CP ngày 25/ 8/1994 của Chính phủ quy định chi tiết thi hành Pháp lệnh về thuế nhà, đất.

Tổng cục Thuế thông báo để Cục Thuế tỉnh Hậu Giang biết và thực hiện./.

|

Nơi nhận: |

KT. TỔNG CỤC

TRƯỞNG |