Nội dung toàn văn Công văn 38821/CT-KK&KTT năm 2013 thực hiện Công văn 3051/TCT-KK

|

TỔNG

CỤC THUẾ |

CỘNG

HÒA XÃ HỘI CHỦ NGHĨA VIỆT NAM |

|

Số: 38821/CT-KK&KTT |

Hà Nội, ngày 30 tháng 09 năm 2013 |

|

Kính gửi: |

Chi cục thuế các Quận, Huyện, Thị

xã |

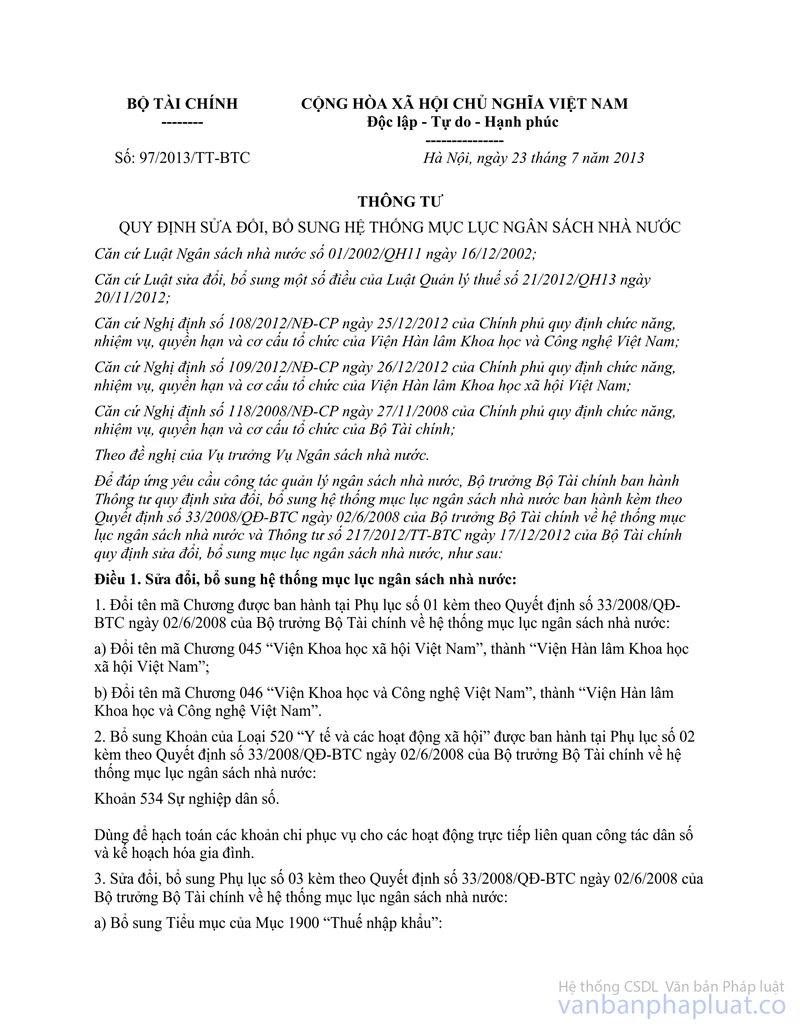

Thực hiện Thông tư số 97/2013/TT-BTC ngày 23/07/2013 của Bộ Tài chính Quy định sửa đổi, bổ sung hệ thống mục lục ngân sách nhà nước. Ngày 18/09/2013, Tổng cục Thuế đã có Công văn số 3051/TCT-KK hướng dẫn thực hiện mục lục ngân sách nhà nước và sửa chỉ tiêu báo cáo kế toán.

Cục thuế TP Hà Nội sao gửi Công văn số 3051/TCT-KK ngày 18/09/2013 của Tổng Cục thuế (đính kèm văn bản này), yêu cầu Chi cục thuế Quận, Huyện, Thị xã; các Phòng thuộc VP Cục triển khai thực hiện các nội dung hướng dẫn của Tổng cục Thuế, lưu ý một số nội dung sau:

1. Về hạch toán kế toán thuế theo hệ thống mục lục NSNN

1.1. Về mã Chương:

- Đổi tên mã Chương 045 "Viện Khoa học xã hội Việt Nam" thành "Viện Hàn lâm Khoa học xã hội Việt Nam";

- Đổi tên mã Chương 046 "Viện Khoa học và Công nghệ Việt Nam" thành "Viện Hàn lâm Khoa học và Công nghệ Việt Nam".

1.2. Về Mục, Tiểu mục:

- Bổ sung các Tiểu mục của Mục 2000 "Thuế bảo vệ môi trường":

+ Tiểu mục 2041 Thu từ xăng nhập khẩu để bán trong nước;

+ Tiểu mục 2042 Thu từ nhiên liệu bay nhập khẩu để bán trong nước;

+ Tiểu mục 2043 Thu từ dầu Diezel nhập khẩu để bán trong nước;

+ Tiểu mục 2044 Thu từ dầu hỏa nhập khẩu để bán trong nước;

+ Tiểu mục 2045 Thu từ dầu mazut, dầu mỡ nhờn nhập khẩu để bán trong nước.

Trong đó cơ quan thuế quản lý các khoản thu các Tiểu mục từ TM 2001 đến TM 2009, TM 2019 và từ TM 2041 đến TM 2045.

- Bổ sung Tiểu mục 4911 "Tiền chậm nộp do ngành thuế quản lý" của Mục 4900 "Các khoản thu khác" dùng để hạch toán tiền chậm nộp thuế so với thời hạn nộp theo quy định, (hết thời hạn gia hạn nộp thuế, thời hạn ghi trong thông báo của cơ quan quản lý thuế, thời hạn ghi trong quyết định xử lý của cơ quan quản lý thuế hoặc cơ quan có thẩm quyền).

Lưu ý: Tiểu mục 4911 "Tiền chậm nộp do ngành thuế quản lý" áp dụng cho các khoản tiền chậm nộp của tất cả các khoản thu, sắc thuế do ngành thuế quản lý (trừ tthuế TNCN)

Đối với thuế TNCN: khoản tiền chậm nộp được hạch toán vào Tiểu mục 4268 "Phạt vi phạm hành chính đối với Luật thuế TNCN" của Mục 4250 "Thu tiền phạt".

2. Về sửa đổi, bổ sung hệ thống báo cáo kế toán thuế

- Việc sửa đổi, bổ sung các chỉ tiêu trên báo cáo kế toán thuế (BC2, BC3, BC4, BC5, BC7) nhằm đảm bảo phù hợp với hệ thống chỉ tiêu báo cáo của các cơ quan trong ngành tài chính và chỉ tiêu giao dự toán thu nội địa. Từ 01/07/2013 khoản tiền phạt vi phạm an toàn giao thông (Tiểu mục 4252, Mục 4250) được tính vào cân đối của ngân sách nhà nước.

- Sửa đổi, bổ sung mẫu biểu Bảng đối chiếu số nộp kho bạc nhà nước theo kỳ báo cáo tháng (BC10-KV và BC10-ST) và bảng đối chiếu số nộp kho bạc nhà nước theo quyết toán ngân sách nhà nước năm (BC10KV-QT và BC10ST-QT) theo phụ lục 2 Công văn 3051/TCT-KK.

- Thời gian thực hiện: từ kỳ báo cáo tháng 09/2013

3. Về việc phổ biến đến NNT

Để các doanh nghiệp nắm được các nội dung thay đổi về mục lục NSNN, yêu cầu các phòng (đội) kiểm tra gửi thông báo các nội dung sửa đổi mục lục NSNN hướng dẫn tại văn bản này phổ biến đến từng doanh nghiệp được phân cấp quản lý (đính kèm văn bản). Phòng (đội) Tuyên truyền hỗ trợ người nộp thuế dán thông báo tại bộ phận một cửa để NNT nắm được.

Trên đây là một số nội dung về việc triển khai thực hiện Công văn số 3051/TCT-KK ngày 18/09/2013 của Tổng cục Thuế. Cục thuế yêu cầu các Phòng, Chi cục thuế Quận, Huyện, Thị xã khẩn trương thực hiện.

|

Nơi nhận: |

KT.

CỤC TRƯỞNG |