Nội dung toàn văn Công văn 3903/TCT-CS hạch toán chi phí kết chuyển thu nhập khoản tiền ký

|

BỘ

TÀI CHÍNH |

CỘNG

HÒA XÃ HỘI CHỦ NGHĨA VIỆT NAM |

|

Số: 3903/TCT-CS |

Hà Nội, ngày 01 tháng 10 năm 2010 |

|

Kính gửi: |

- Công ty TNHH MTV Dầu khí Thành

phố Hồ Chí Minh; |

Tổng cục Thuế nhận được công văn số 5114/CV-CT-TTr1 ngày 12/08/2010 của Cục thuế Thành phố Hồ Chí Minh, văn bản số 1938/CV-DK-TCKT ngày 06/8/2010 và văn bản số 2043/CV-DK-TCKT ngày 20/08/2010 của Công ty TNHH MTV Dầu khí Thành phố Hồ Chí Minh (Công ty Sài Gòn Petro) đề nghị hướng dẫn về việc hạch toán chi phí và kết chuyển thu nhập đối với khoản tiền ký cược vỏ bình gas. Sau khi báo cáo và xin ý kiến chỉ đạo của Bộ Tài chính, Tổng cục Thuế có ý kiến như sau:

1. Về việc xử lý thuế đối với khoản tiền ký cược vỏ bình gas giai đoạn từ 2008 trở về trước:

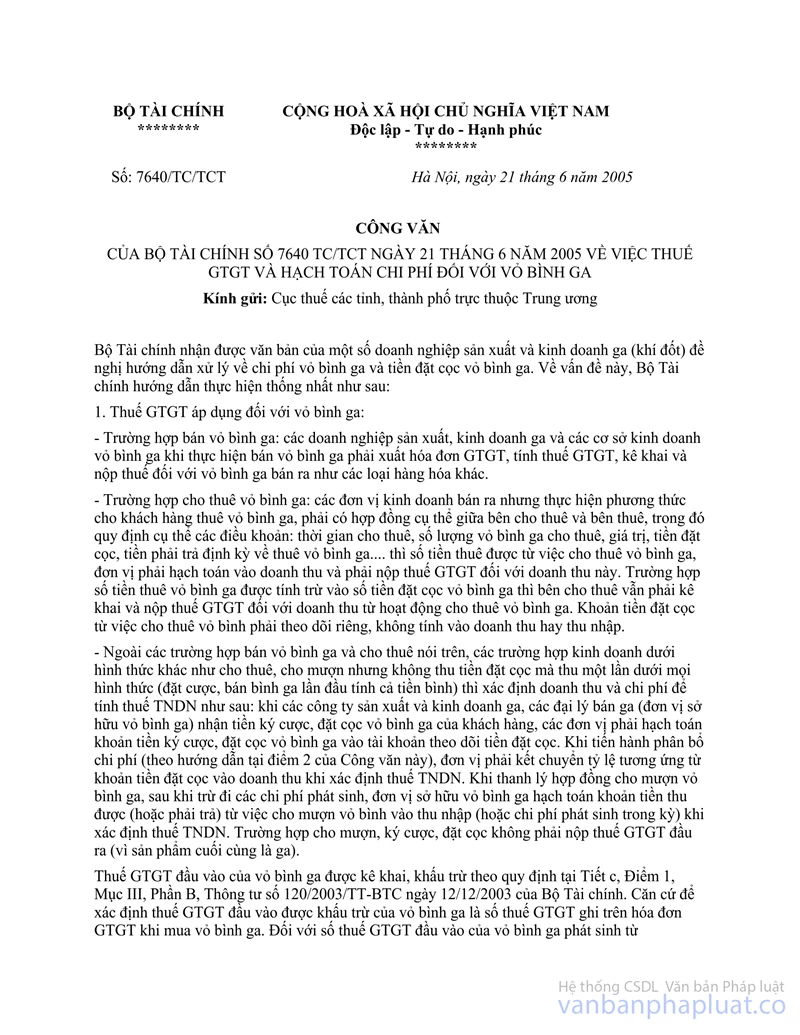

Tại Điểm 1, công văn số 7640 TC/TCT ngày 21/06/2005 của Bộ Tài chính hướng dẫn: “Trường hợp cho thuê vỏ bình ga: các đơn vị kinh doanh bán ga nhưng thực hiện phương thức cho khách hàng thuê vỏ bình ga, phải có hợp đồng cụ thể giữa bên cho thuê và bên thuê, trong đó quy định cụ thể các điều khoản: thời gian cho thuê, số lượng vỏ bình ga cho thuê, giá trị, tiền đặt cọc, tiền phải trả định kỳ về thuê vỏ bình ga… thì số tiền thu được từ việc cho thuê vỏ bình ga, đơn vị phải hạch toán vào doanh thu và phải nộp thuế GTGT đối với doanh thu này. Trường hợp số tiền thuê được tính trừ vào số tiền đặt cọc vỏ bình ga thì bên cho thuê vẫn phải kê khai và nộp thuế GTGT đối với doanh thu từ hoạt động cho thuê vỏ bình ga. Khoản tiền đặt cọc từ việc cho thuê vỏ bình phải theo dõi riêng, không tính vào doanh thu hay thu nhập”.

Tại Điểm 2, công văn số 7640 TC/TCT ngày 21/06/2005 của Bộ Tài chính hướng dẫn phân bổ chi phí đối với vỏ bình ga loại có giá trị dưới 10 triệu đồng/vỏ: “Bộ Tài chính quy định thời gian phân bổ giá trị đối với các loại vỏ bình đựng ga tính vào chi phí sản xuất kinh doanh tối thiểu 05 năm”.

Căn cứ hướng dẫn nêu trên, trường hợp Công ty Sài Gòn Petro trong giai đoạn năm 2008 trở về trước, có phát sinh hoạt động cho thuê vỏ bình ga, theo đó, tiền thuê vỏ bình ga được trừ dần từ tiền đặt cọc, ký cược của khách hàng thì khoản tiền thu được từ hoạt động cho thuê vỏ bình ga phải hạch toán vào doanh thu, thực hiện kê khai và nộp thuế GTGT. Công ty phải thực hiện phân bổ chi phí vỏ bình ga tối thiểu là 05 năm. Tỷ lệ kết chuyển doanh thu của khoản tiền cho thuê vỏ bình ga được thực hiện theo hợp đồng đã ký với các khách hàng mua gas.

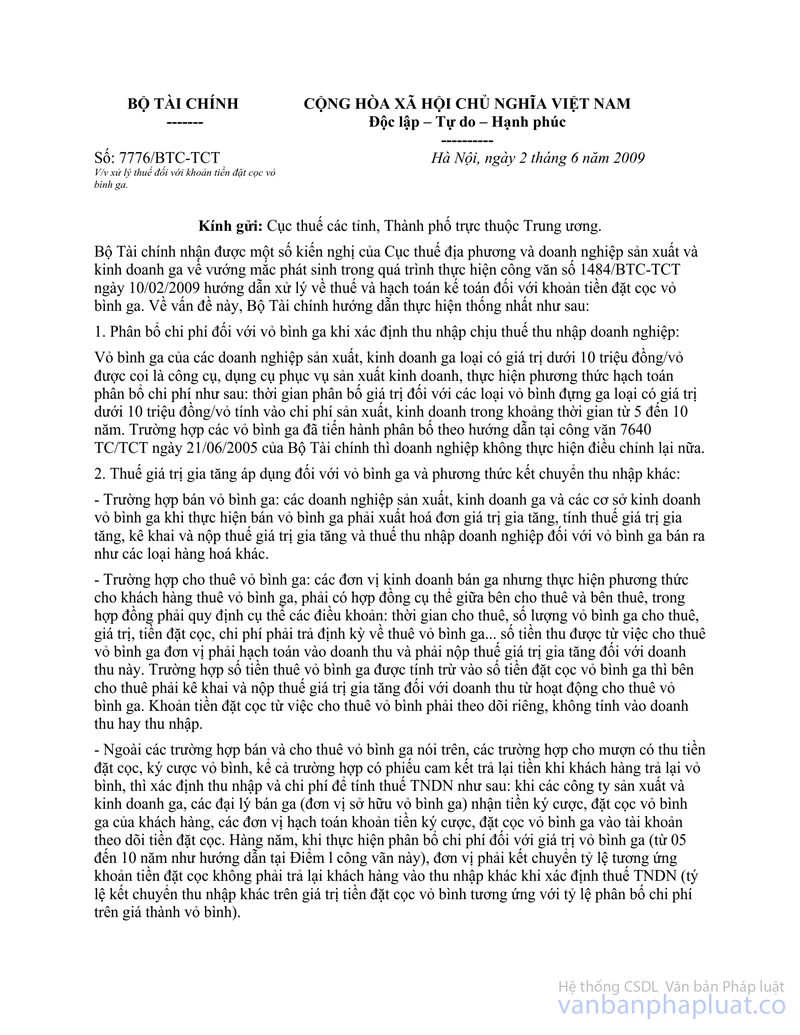

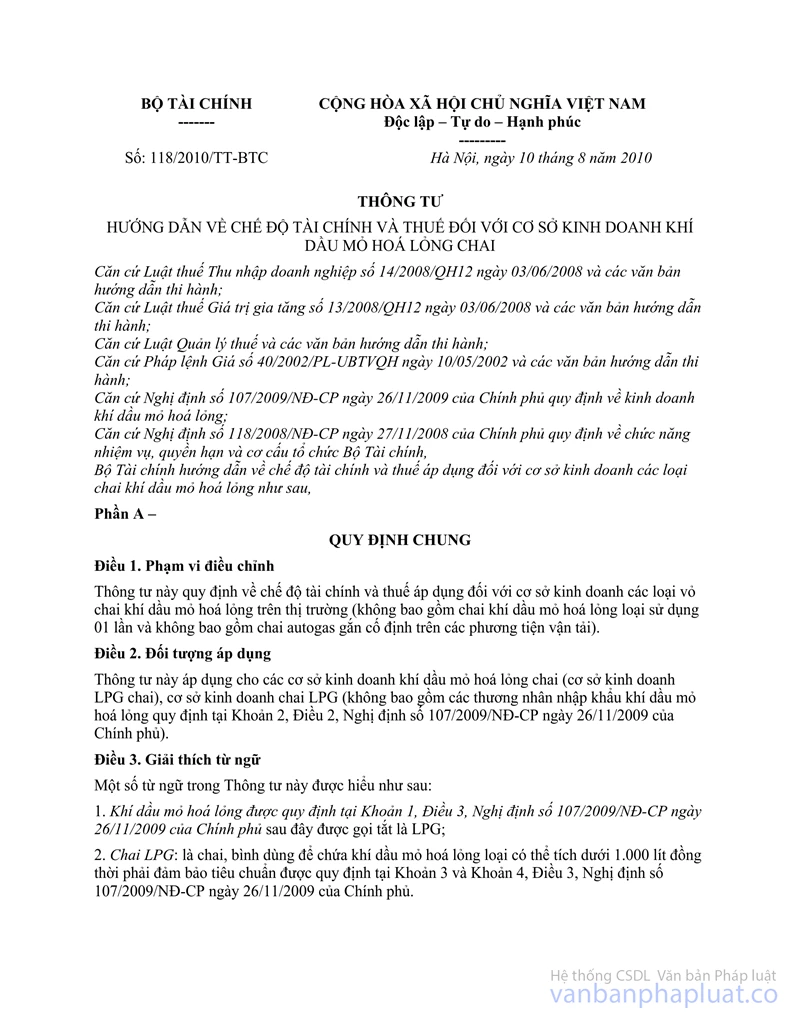

2. Kể từ ngày 01/07/2009 đến hết tháng 09 năm 2010, Công ty thực hiện phân bổ chi phí và kết chuyển thu nhập như hướng dẫn tại công văn số 7776/BTC-TCT ngày 02/6/2009 của Bộ Tài chính. Từ 01/10/2010, Công ty thực hiện theo quy định tại Thông tư số 118/2010/TT-BTC ngày 10/08/2010 của Bộ Tài chính.

Tổng cục Thuế thông báo để Cục Thuế Thành phố Hồ Chí Minh, Công ty TNHH MTV Dầu khí Thành phố Hồ Chí Minh được biết./.

|

Nơi nhận: |

KT.

TỔNG CỤC TRƯỞNG |