Nội dung toàn văn Công văn 3920/TCT-CS phạt chậm nộp khoản thu nhập sau thuế thu nhập từ xổ số

|

BỘ TÀI CHÍNH |

CỘNG HÒA XÃ HỘI

CHỦ NGHĨA VIỆT NAM |

|

Số: 3920/TCT-CS |

Hà Nội, ngày 07 tháng 11 năm 2012 |

Kính gửi: Cục Thuế các tỉnh Quảng Ngãi

Tổng cục Thuế nhận được công văn số 685/CVQLN&CCNT ngày 21/03/2012 của Cục Thuế các tỉnh Quảng Ngãi về phạt chậm nộp khoản thu nhập sau thuế thu nhập từ hoạt động xổ số kiến thiết. Về vấn đề này, sau khi lấy ý kiến các đơn vị thuộc Bộ Tài chính và báo cáo Bộ Tài chính, Tổng cục Thuế hướng dẫn như sau:

Theo quy định tại tiết c điểm 3 Mục C Phần II Thông tư số 112/2007/TT-BTC ngày 19/09/2007 của Bộ Tài chính hướng dẫn chế độ quản lý tài chính đối với Công ty Xổ số kiến thiết thì thu nhập còn lại sau khi trích lập các Quỹ (gọi là thu nhập sau thuế thu nhập từ hoạt động xổ số kiến thiết) được nộp ngân sách nhà nước để phục vụ cho việc đầu tư các công trình về giáo dục, y tế và phúc lợi xã hội quan trọng khác của địa phương.

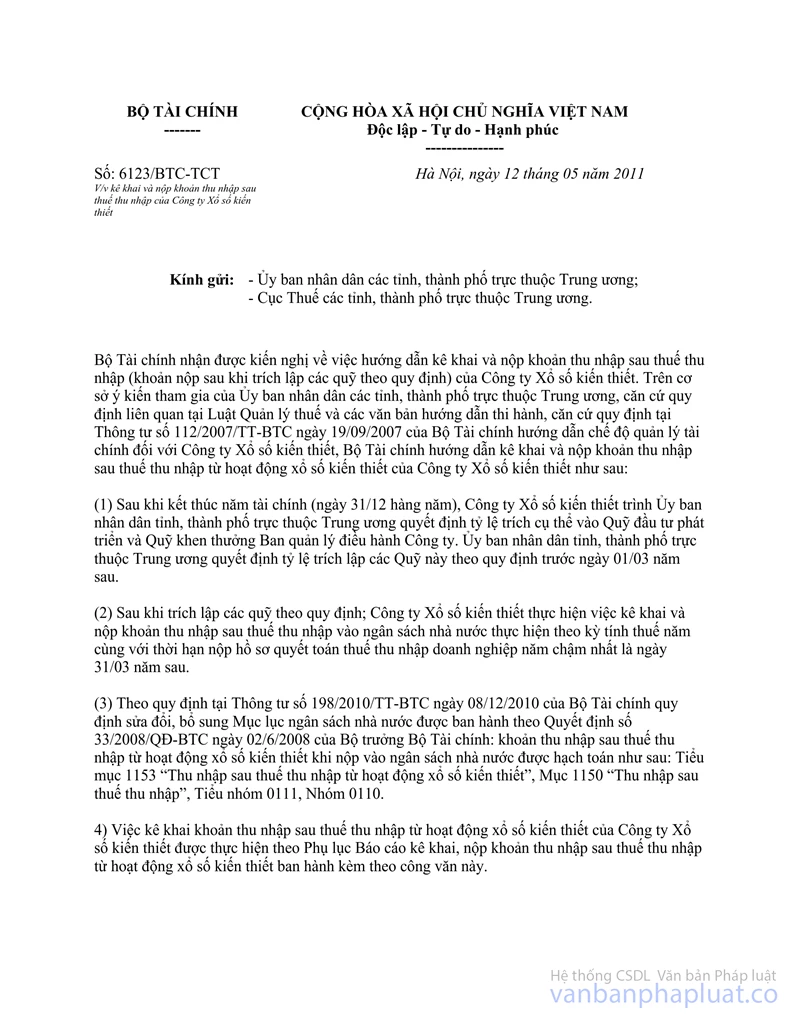

Tại Thông tư số 112/2007/TT-BTC ngày 19/09/2007 của Bộ Tài chính chưa quy định thời gian kê khai, thời hạn nộp khoản thu nhập sau thuế thu nhập từ hoạt động XSKT của Công ty Xổ số kiến thiết, mẫu biểu kê khai và tính phạt chậm nộp khoản thu nhập này nên việc thực hiện ở các địa phương không thống nhất. Ngày 12/05/2011, Bộ Tài chính đã ban hành công văn số 6123/BTC-TCT gửi Ủy ban nhân dân và Cục Thuế các tỉnh, thành phố trực thuộc Trung ương hướng dẫn chung về thời gian kê khai và nộp khoản thu nhập sau thuế thu nhập từ hoạt động xổ số kiến thiết của Công ty Xổ số kiến thiết và kèm theo phụ lục Báo cáo kê khai, nộp khoản thu nhập sau thuế thu nhập từ hoạt động xổ số kiến thiết.

Ngày 09/11/2011, Bộ Tài chính có ban hành công văn số 15204/BTC-TCT gửi Cục Thuế tỉnh Bình Phước về thời hạn kê khai và nộp khoản thu nhập sau thuế thu nhập của Công ty Xổ số kiến thiết.

Căn cứ văn bản quy phạm pháp luật và các công văn hướng dẫn nêu trên, Tổng cục Thuế có ý kiến như sau:

- Trường hợp Công ty Xổ số kiến thiết đã thực hiện nộp khoản thu nhập sau thuế thu nhập từ hoạt động xổ số kiến thiết năm 2009, năm 2010 vào ngân sách nhà nước từ thời điểm ban hành công văn số 6123/BTC-TCT ngày 12/05/2011 trở về trước thì Công ty Xổ số kiến thiết không bị tính phạt chậm nộp khoản thu nhập sau thuế thu nhập từ hoạt động xổ số kiến thiết.

- Trường hợp Công ty Xổ số kiến thiết nộp khoản thu nhập sau thuế thu nhập từ hoạt động xổ số kiến thiết năm 2009, năm 2010 vào ngân sách nhà nước sau ngày 12/05/2011 ban hành công văn số 6123/BTC-TCT do nguyên nhân chủ quan từ phía Công ty Xổ số kiến thiết (Ủy ban nhân dân tỉnh, thành phố trực thuộc Trung ương đã có quyết định tỷ lệ trích lập các Quỹ trước ngày 12/05/2011) thì Công ty sẽ bị tính phạt chậm nộp khoản thu nhập sau thuế thu nhập thực hiện theo quy định của Luật quản lý thuế và các văn bản hướng dẫn thi hành tính từ ngày 13/05/2011 cho đến thời điểm nộp khoản thu nhập sau thuế thu nhập vào ngân sách nhà nước.

- Trường hợp do Ủy ban nhân dân tỉnh, thành phố trực thuộc Trung ương là chủ sở hữu doanh nghiệp phê duyệt Quyết định tỷ lệ trích lập các Quỹ năm 2009, 2010 sau ngày 12/05/2011 ban hành công văn số 6123/BTC-TCT của Bộ Tài chính, Công ty Xổ số kiến thiết nộp khoản thu nhập sau thuế thu nhập từ hoạt động xổ số kiến thiết năm 2009, năm 2010 vào ngân sách nhà nước sau thời điểm đã có Quyết định tỷ lệ trích lập các Quỹ của Ủy ban nhân dân thì Công ty sẽ bị tính phạt chậm nộp khoản thu nhập sau thuế thu nhập thực hiện theo quy định của Luật Quản lý thuế và các văn bản hướng dẫn thi hành tính từ ngày có Quyết định tỷ lệ trích lập các Quỹ của Ủy ban nhân dân đến thời điểm Công ty Xổ số kiến thiết nộp khoản thu nhập sau thuế thu nhập từ hoạt động xổ số kiến thiết năm 2009, năm 2010 vào ngân sách nhà nước.

- Từ kỳ tính thuế năm 2011, Cục Thuế hướng dẫn Công ty Xổ số kiến thiết thực hiện kê khai và nộp khoản thu nhập sau thuế thu nhập từ hoạt động xổ số kiến thiết theo các văn bản quy phạm pháp luật và công văn số 6123/BTC-TCT ngày 12/05/2011 của Bộ Tài chính.

Đề nghị Cục Thuế căn cứ vào tình hình thực tế hướng dẫn Công ty Xổ số kiến thiết thực hiện kê khai và nộp khoản thu nhập sau thuế thu nhập từ hoạt động xổ số kiến thiết theo quy định.

|

Nơi nhận: |

KT. TỔNG CỤC

TRƯỞNG |