Nội dung toàn văn Công văn 3923/TCT-TS quản lý thu thuế tài nguyên và phí bảo vệ môi trường trong khai thác khoáng sản

|

BỘ

TÀI CHÍNH |

CỘNG

HOÀ XÃ HỘI CHỦ NGHĨA VIỆT NAM |

|

Số: 3923/TCT-TS |

Hà Nội, ngày 19 tháng 10 năm 2006 |

Kính gửi: Cục thuế tỉnh Bình Phước

Trả lời công văn số 1964/CT/QLDN ngày 20/9/2006 của Cục thuế tỉnh Bình Phước về việc quản lý thu thuế tài nguyên và phí bảo vệ môi trường đối với khai thác khoáng sản, Tổng cục Thuế có ý kiến như sau:

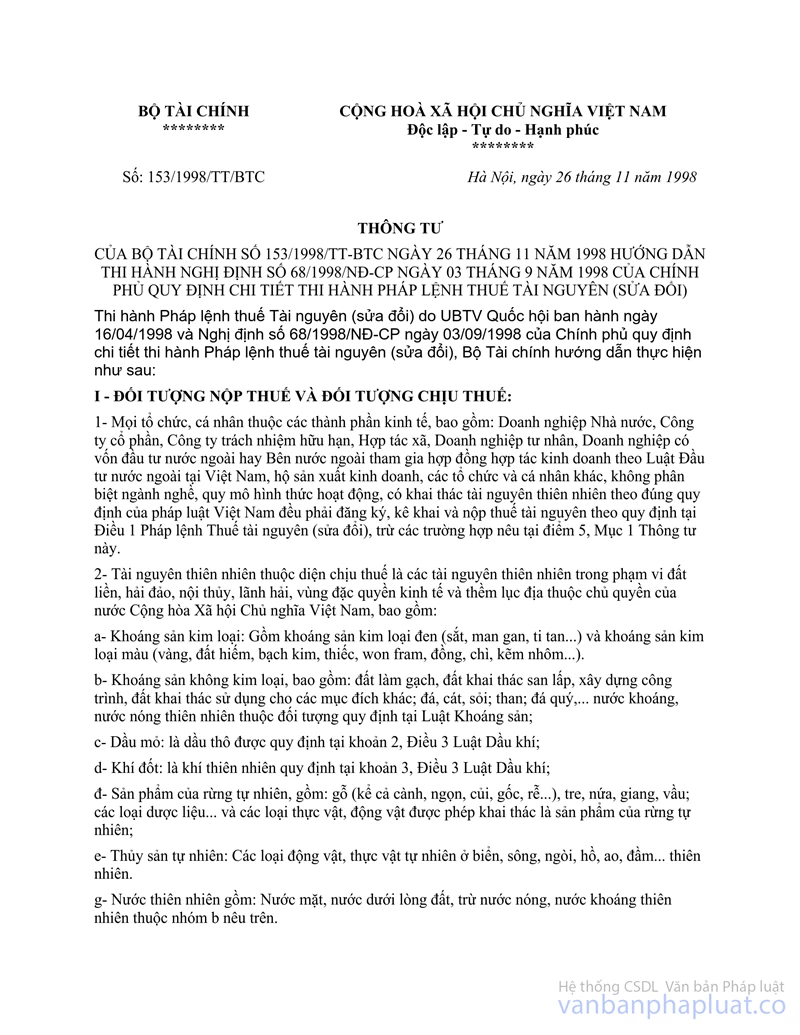

1- Về thuế tài nguyên: Theo quy định tại Điểm 1, Mục I Thông tư số 153/1998/TT-BTC ngày 26/11/1998 của Bộ Tài chính hướng dẫn thi hành Nghị định số 68/1998/NĐ-CP ngày 03/9/1998 của Chính phủ quy định chi Tiết thi hành Pháp lệnh thuế tài nguyên (sửa đổi) thì: “Mọi tổ chức, cá nhân thuộc các thành phần kinh tế, bao gồm: Doanh nghiệp Nhà nước, Công ty cổ phần, Công ty trách nhiệm hữu hạn, Hợp tác xã, Doanh nghiệp tư nhân, Doanh nghiệp có vốn đầu tư nước ngoài hay Bên nước ngoài tham gia hợp đồng hợp tác kinh doanh theo Luật Đầu tư nước ngoài tại Việt Nam, hộ sản xuất kinh doanh, các tổ chức và cá nhân khác, không phân biệt ngành nghề, quy mô hình thức hoạt động, có khai thác tài nguyên thiên nhiên theo đúng quy định của pháp luật Việt Nam đều phải đăng ký, kê khai và nộp thuế tài nguyên theo quy định tại Điều 1 Pháp lệnh Thuế tài nguyên (sửa đổi), trừ các trường hợp nêu tại Điểm 5, Mục 1 Thông tư này”.

Vì vậy, các doanh nghiệp đang hoạt động sản xuất kinh doanh trên địa bàn tỉnh Bình Phước thực hiện khai thác tài nguyên đất để san lấp xây dựng công trình phải kê khai nộp thuế tài nguyên theo quy định. Việc kê khai, đăng ký, nộp thuế tài nguyên thực hiện theo đúng hướng dẫn tại Mục III Thông tư số 153/1998/TT-BTC nêu trên (không phân biệt tổ chức, cá nhân khai thác tài nguyên đã được cấp giấy phép khai thác tài nguyên hay chưa được cấp).

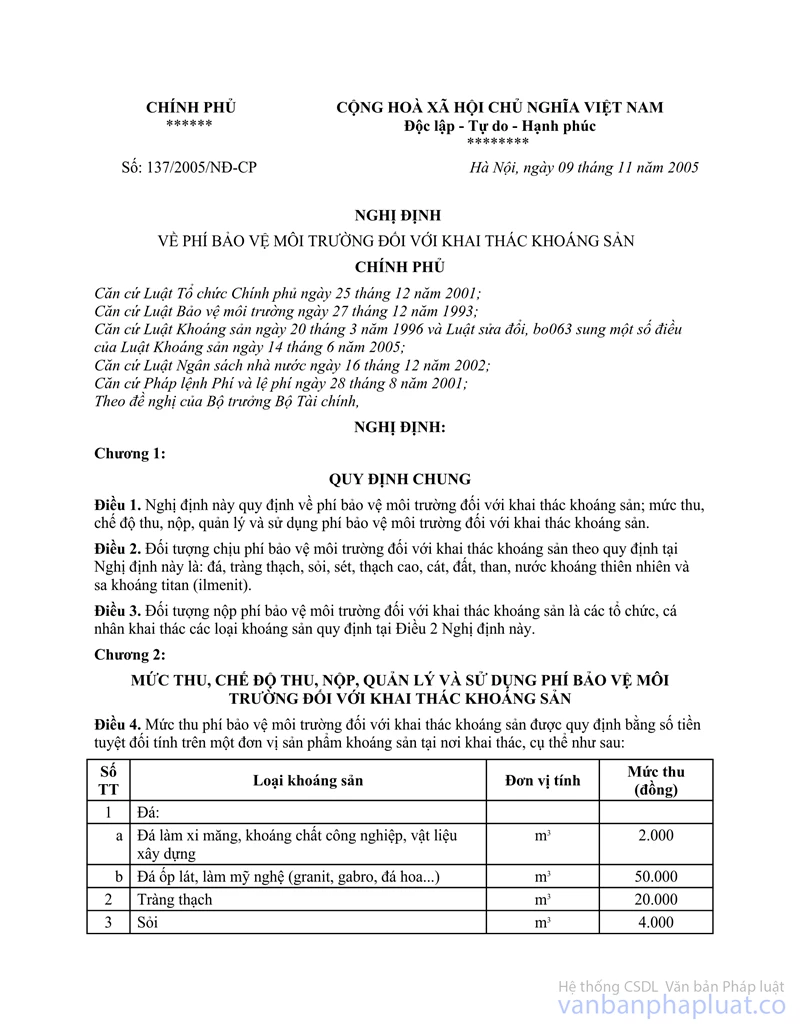

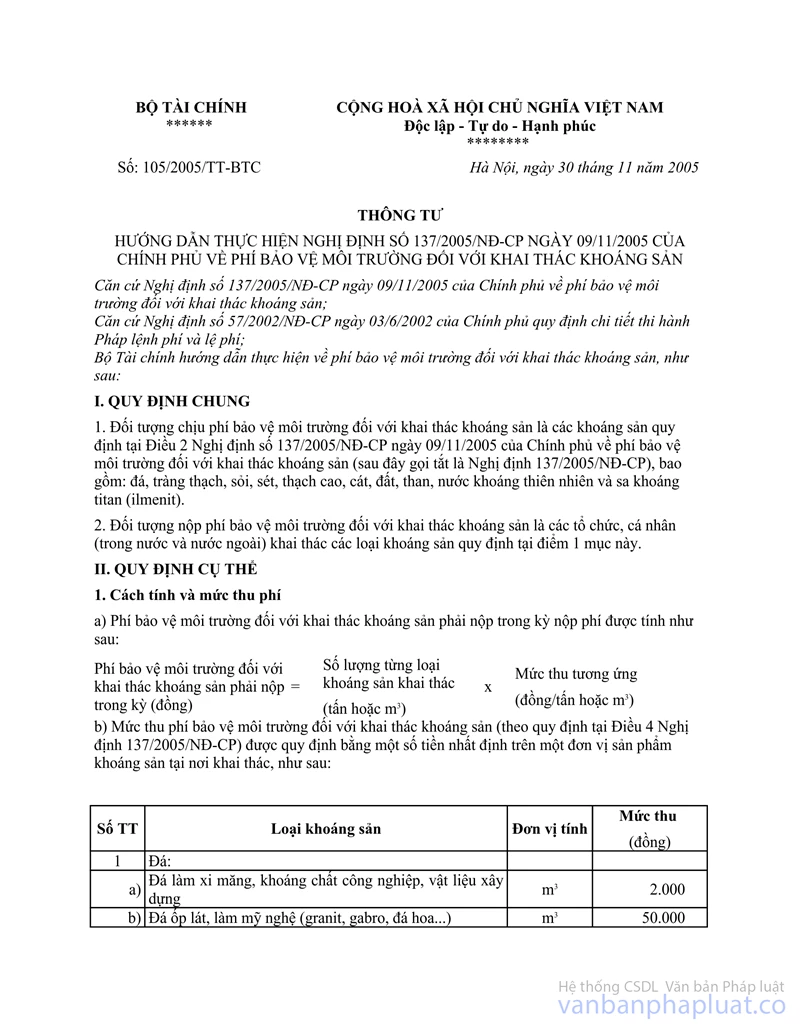

2- Về phí bảo vệ môi trường đối với khai thác khoáng sản: Theo quy định tại Điểm 1, Điểm 2 Mục I Thông tư số 137/2005/NĐ-CP">105/2005/TT-BTC ngày 30/11/2005 của Bộ Tài chính hướng dẫn thực hiện Nghị định số 137/2005/NĐ-CP ngày 09/11/2005 của Chính phủ về phí bảo vệ môi trường đối với khai thác khoáng sản thì: “1/ Đối tượng chịu phí bảo vệ môi trường đối với khai thác khoáng sản là các khoáng sản quy định tại Điều 2 Nghị định số 137/2005/NĐ-CP ngày 09/11/2005 của Chính phủ về phí bảo vệ môi trường đối với khai thác khoáng sản (sau đây gọi tắt là Nghị định số 137/2005/NĐ-CP) bao gồm: đá, tràng thạch, sỏi, sét, thạch cao, cát, đất, than, nước khoáng thiên nhiên và sa khoáng titan (ilmenit). 2/ Đối tượng nộp phí bảo vệ môi trường đối với khai thác khoáng sản là các tổ chức, cá nhân (trong nước và ngoài nước) khai thác các loại khoáng sản quy định tại Điểm 1 Mục này”.

Căn cứ quy định nêu trên thì các cơ sở đang hoạt động sản xuất kinh doanh trên địa bàn tỉnh Bình Phước khi thực hiện khai thác đất để san lấp xây dựng công trình thuộc đối tượng nộp thuế tài nguyên đồng thời phải kê khai nộp phí bảo vệ môi trường đối với khai thác khoáng sản theo quy định. Việc kê khai, đăng ký, nộp phí thực hiện theo đúng hướng dẫn tại Điểm 2, Mục II Thông tư số 137/2005/NĐ-CP">105/2005/TT-BTC nêu trên (không phân biệt tổ chức, cá nhân khai thác tài nguyên đã được cấp giấy phép khai thác tài nguyên hay chưa được cấp).

Tổng cục Thuế trả lời để Cục thuế tỉnh Bình Phước biết và thực hiện./.

|

Nơi nhận: |

KT.

TỔNG CỤC TRƯỞNG |