Nội dung toàn văn Công văn 393/TCT-CS chính sách thuế giá trị gia tăng sản phẩm lịch in, tờ rơi, tờ gấp

|

BỘ

TÀI CHÍNH |

CỘNG

HÒA XÃ HỘI CHỦ NGHĨA VIỆT NAM |

|

Số: 393/TCT-CS |

Hà Nội, ngày 02 tháng 02 năm 2010 |

Kính gửi: Cục Thuế các tỉnh, thành phố trực thuộc Trung ương

Tổng cục Thuế nhận được công văn và ý kiến của Cục thuế và doanh nghiệp đề nghị hướng dẫn về việc giảm thuế suất thuế GTGT đối với sản phẩm lịch in, tờ rơi, tờ gấp. Để việc thực hiện được thống nhất, Tổng cục Thuế hướng dẫn như sau:

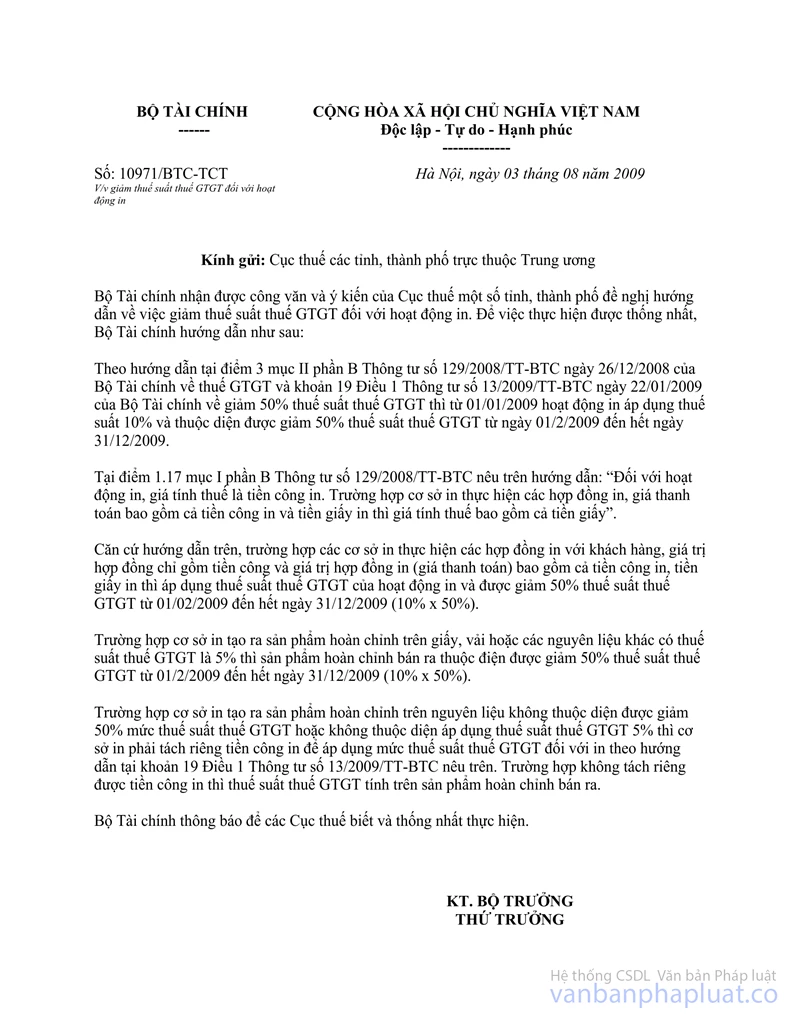

Về việc giảm thuế suất thuế GTGT đối với hoạt động in, Bộ Tài chính đã có công văn số 10971/BTC-TCT ngày 3/8/2009 hướng dẫn cụ thể.

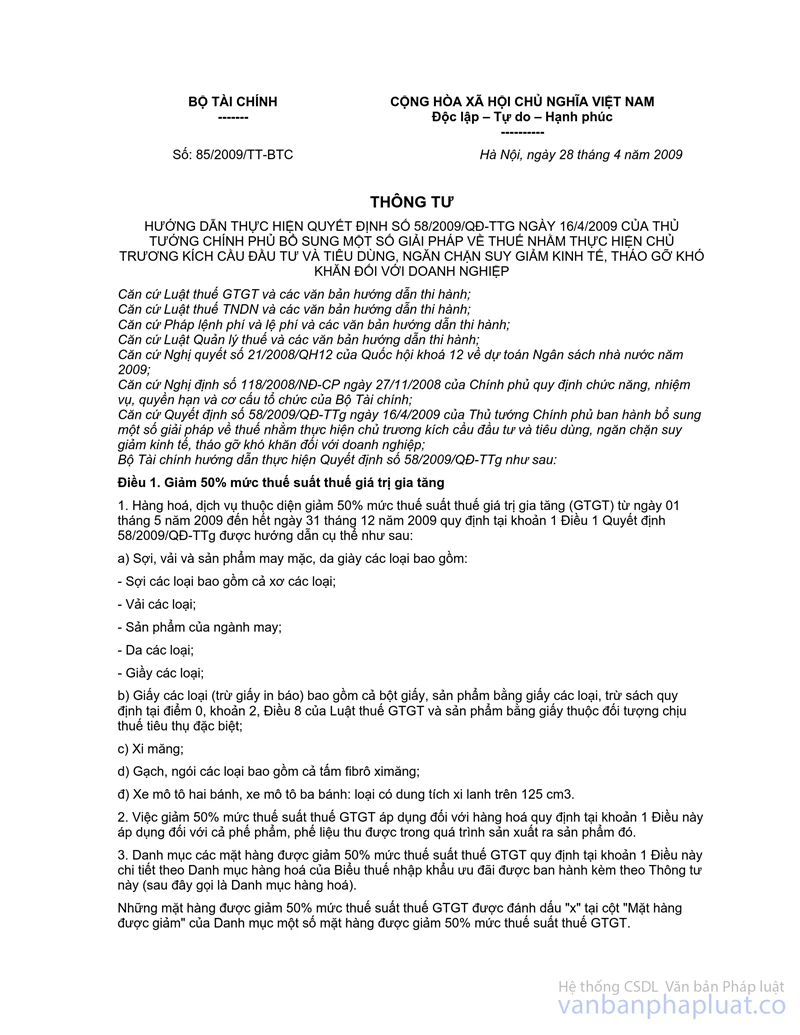

Tại khoản 3 Điều 1 Thông tư số 85/2009/TT-BTC ngày 28/4/2009 của Bộ Tài chính hướng dẫn thực hiện Quyết định số 58/2009/QĐ-TTg ngày 16/4/2009 của Thủ tướng Chính phủ bổ sung một số giải pháp về thuế nhằm thực hiện chủ trương kích cầu đầu tư và tiêu dùng, ngăn chặn suy giảm kinh tế, tháo gỡ khó khăn đối với doanh nghiệp hướng dẫn:

“Danh mục các mặt hàng được giảm 50% mức thuế suất thuế GTGT quy định tại khoản 1 Điều này chi tiết theo Danh mục hàng hóa của Biểu thuế nhập khẩu ưu đãi được ban hành kèm theo Thông tư này (sau đây gọi là Danh mục hàng hóa).

Những mặt hàng được giảm 50% mức thuế suất thuế GTGT được đánh dấu “x” tại cột “Mặt hàng được giảm” của Danh mục một số mặt hàng được giảm 50% mức thuế suất thuế GTGT”.

Sản phẩm lịch in, kể cả blốc lịch, tờ rơi, tờ gấp không thuộc Danh mục các mặt hàng được giảm 50% mức thuế suất thuế GTGT ban hành kèm theo Thông tư số 85/2009/TT-BTC nêu trên, do đó, không thuộc diện được giảm 50% mức thuế suất thuế GTGT.

Tổng cục Thuế thông báo để các Cục thuế biết và thống nhất thực hiện./.

|

Nơi nhận: |

KT.

TỔNG CỤC TRƯỞNG |