Nội dung toàn văn Công văn 3942/TCT-DNL hóa đơn đối với khoản thu tiền kinh phí bảo trì chung cư

|

BỘ TÀI CHÍNH |

CỘNG HÒA XÃ HỘI

CHỦ NGHĨA VIỆT NAM |

|

Số: 3942/TCT-DNL |

Hà Nội, ngày 08 tháng 11 năm 2012 |

Kính gửi: Ngân hàng TMCP Ngoại Thương (NHNT).

Tổng cục Thuế nhận được công văn số 1163/NHNT.TH&CĐKT ngày 26 tháng 7 năm 2012 của Ngân hàng TMCP Ngoại thương về việc hóa đơn đối với khoản thu tiền kinh phí bảo trì chung cư. Về vấn đề này, Tổng cục Thuế có ý kiến như sau:

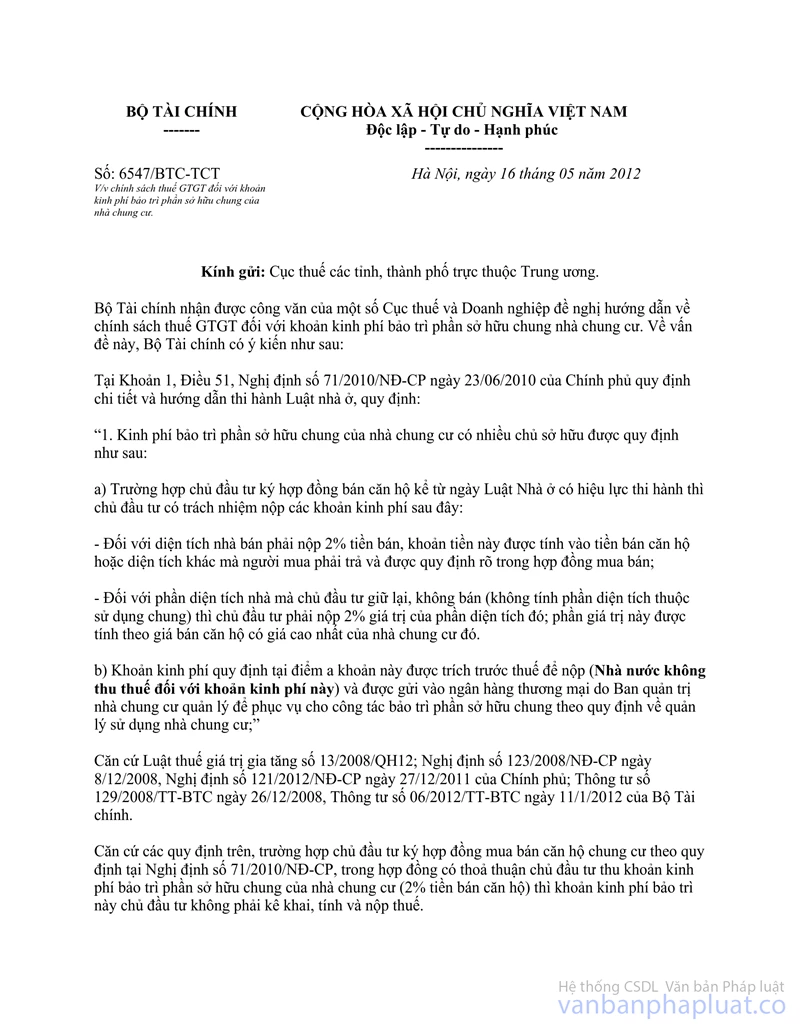

- Căn cứ vào công văn số 6547/BTC-TCT ngày 16 tháng 05 năm 2012 về việc chính sách thuế GTGT đối với khoản kinh phí bảo trì phần sở hữu chung của nhà chung cư.

- Căn cứ Nghị định 71/2010/NĐ-CP (ngày 23/06/2010 của Chính phủ quy định chi tiết và hướng dẫn thi hành Luật Nhà ở) có hướng dẫn chi tiết vấn đề kinh phí bảo trì phần sở hữu chung của nhà chung cư có nhiều chủ sở hữu.

Căn cứ hướng dẫn trên,

* Khi thu tiền mua nhà chung cư của khách hàng theo hợp đồng, chủ đầu tư xuất hóa đơn, trên hóa đơn ghi rõ:

+ Số tiền thu chưa có thuế GTGT;

+ Kinh phí bảo trì phần sở hữu chung của nhà chung cư = 2% x Số tiền thu chưa có thuế GTGT;

+ Thuế GTGT = 10% x Số tiền thu chưa có thuế GTGT;

+ Tổng số tiền thu của khách hàng.

* Số tiền thu chưa có thuế GTGT trong một số trường hợp được xác định như sau:

Trường hợp 1: trong hợp đồng mua bán nhà giữa chủ đầu tư và khách hàng quy định rõ giá bán nhà đã có thuế GTGT, bao gồm khoản kinh phí bảo trì phần sở hữu chung của nhà chung cư, thì:

|

Số tiền thu chưa có thuế GTGT |

= |

Số tiền thu của khách hàng |

|

(1+10%+2%) |

Trường hợp 2: Trong hợp đồng mua bán nhà giữa chủ đầu tư và khách hàng quy định rõ giá bán nhà đã có thuế GTGT, không bao gồm kinh phí bảo trì phần sở hữu chung của nhà chung cư, thì:

|

Số tiền thu chưa có thuế GTGT |

= |

Số tiền thu của khách hàng |

|

(1+10%) |

Tổng cục Thuế thông báo để Ngân hàng TMCP Ngoại thương Việt Nam biết và thực hiện./.

|

Nơi nhận: |

KT. TỔNG CỤC

TRƯỞNG |