Nội dung toàn văn Công văn 396/TCT-CS giải đáp chính sách tiền thuê đất 2016

|

BỘ TÀI CHÍNH |

CỘNG HÒA XÃ

HỘI CHỦ NGHĨA VIỆT NAM |

|

Số: 396/TCT-CS |

Hà Nội, ngày 26 tháng 01 năm 2016 |

Kính gửi: Cục Thuế tỉnh Bình Thuận.

Trả lời Công văn số 6522/CT-QLTĐ ngày 07/12/2015 của Cục Thuế tỉnh Bình Thuận về vướng mắc chính sách tiền thuê đất, Tổng cục Thuế có ý kiến như sau:

- Tại Khoản 3, Khoản 4, Khoản 6 Điều 14 Nghị định số 142/2005/NĐ-CP ngày 14/11/2005 của Chính phủ về thu tiền thuê đất, thuê mặt nước quy định:

“Điều 14. Miễn tiền thuê đất, thuê mặt nước

Miễn tiền thuê đất, thuê mặt nước trong các trường hợp sau:

3. Trong thời gian xây dựng theo dự án được cấp có thẩm quyền phê duyệt; trường hợp dự án có nhiều hạng mục công trình hoặc giai đoạn xây dựng độc lập với nhau thì miễn tiền thuê theo từng hạng mục hoặc giai đoạn xây dựng độc lập đó; trường hợp không thể tính riêng được từng hạng mục hoặc giai đoạn xây dựng độc lập thì thời gian xây dựng được tính theo hạng mục công trình có tỷ trọng vốn lớn nhất.

4. Kể từ ngày xây dựng hoàn thành đưa dự án vào hoạt động, cụ thể như sau:

…

6. Dự án gặp khó khăn phải tạm ngừng xây dựng, tạm ngừng hoạt động được miễn tiền thuê đất, thuê mặt nước trong thời gian tạm ngừng xây dựng cơ bản, tạm ngừng hoạt động theo sự xác nhận của cơ quan cấp giấy phép đầu tư hoặc cấp đăng ký kinh doanh.”

- Tại Khoản 5 Điều 46 Thông tư số 156/2013/TT-BTC ngày 06/11/2013 của Bộ Tài chính hướng dẫn thi hành một số điều của Luật Quản lý thuế; Luật sửa đổi, bổ sung một số điều của Luật Quản lý thuế và Nghị định số 83/2013/NĐ-CP ngày 22/7/2013 của Chính phủ quy định:

“5. Miễn, giảm tiền thuê đất, thuê mặt nước

a) Hồ sơ miễn, giảm tiền thuê đất, thuê mặt nước (dưới đây gọi chung là tiền thuê đất), bao gồm:

- Đơn đề nghị miễn, giảm tiền thuê đất, ghi rõ: diện tích đất thuê, thời hạn thuê đất; lý do miễn, giảm và thời hạn miễn, giảm tiền thuê đất.

- Tờ khai tiền thuê đất theo quy định.

- Dự án đầu tư được cấp có thẩm quyền phê duyệt (trừ trường hợp miễn, giảm tiền thuê đất mà đối tượng xét miễn, giảm không phải là dự án đầu tư thì trong hồ sơ không cần có dự án đầu tư được cấp có thẩm quyền phê duyệt).

- Quyết định cho thuê đất của cơ quan có thẩm quyền; Hợp đồng thuê đất (và Hợp đồng hoặc văn bản nhận giao khoán đất giữa doanh nghiệp, hợp tác xã sản xuất nông nghiệp với hộ nông trường viên, xã viên - đối với trường hợp được miễn, giảm hướng dẫn tại điểm 3 Mục II, điểm 3 Mục III Phần C Thông tư số 142/2005/NĐ-CP">120/2005/TT-BTC nay được sửa đổi tại điểm 4 Mục VII, điểm 3 Mục VIII Thông tư số 141/2007/TT-BTC ngày 30 tháng 11 năm 2007 của Bộ Tài chính).

- Giấy phép đầu tư hoặc Giấy chứng nhận đăng ký kinh doanh.

- Giấy chứng nhận đầu tư do cơ quan nhà nước có thẩm quyền cấp trong trường hợp dự án đầu tư phải được cơ quan nhà nước quản lý đầu tư ghi vào Giấy chứng nhận đầu tư hoặc dự án thuộc diện không phải đăng ký đầu tư nhưng nhà đầu tư có yêu cầu xác nhận ưu đãi đầu tư.

b) Trường hợp người nộp thuế tiếp tục thuộc đối tượng được miễn, giảm tiền thuê đất theo quyết định miễn, giảm tiền thuê đất trước đó thì hồ sơ đề nghị miễn, giảm, bao gồm:

- Đơn đề nghị miễn, giảm tiền thuê đất, ghi rõ: diện tích đất thuê, thời hạn thuê đất; lý do miễn, giảm và thời hạn miễn, giảm tiền thuê đất (trong đó nêu rõ đề nghị tiếp tục được miễn, giảm theo quyết định miễn, giảm số, ngày, tháng, năm của cơ quan thuế); lý do thay đổi miễn, giảm (nếu có).

- Tờ khai tiền thuê đất theo quy định.

c) Ngoài các giấy tờ tại điểm a nêu trên, một số trường hợp hồ sơ phải có các giấy tờ cụ thể theo quy định sau đây:

c.1) Trường hợp dự án gặp khó khăn phải tạm ngừng xây dựng, tạm ngừng hoạt động được miễn tiền thuê đất trong thời gian tạm ngừng xây dựng, tạm ngừng hoạt động:

- Chậm nhất sau 30 (ba mươi) ngày kể từ ngày có xác nhận của cơ quan cấp giấy phép đầu tư hoặc cấp đăng ký kinh doanh về việc tạm ngừng xây dựng, tạm ngừng hoạt động thì người nộp thuế phải gửi cho cơ quan thuế:

+ Văn bản đề nghị miễn, giảm nêu rõ lý do và thời gian phải tạm ngừng xây dựng, tạm ngừng hoạt động.

+ Đối với trường hợp tạm ngừng xây dựng thì phải có bản chụp Phụ lục hợp đồng xây dựng hoặc Biên bản (về việc tạm ngừng xây dựng) được lập giữa Bên giao thầu và Bên nhận thầu, trong đó xác định việc tạm dừng thực hiện hợp đồng xây dựng.

- Xác nhận của cơ quan nhà nước quản lý đầu tư về việc phải tạm ngừng xây dựng, giãn tiến độ thực hiện dự án đầu tư làm thay đổi tiến độ thực hiện dự án đầu tư đã cam kết hoặc cam kết của chủ đầu tư đối với các dự án có vốn đầu tư dưới 15 tỷ đồng.

…”

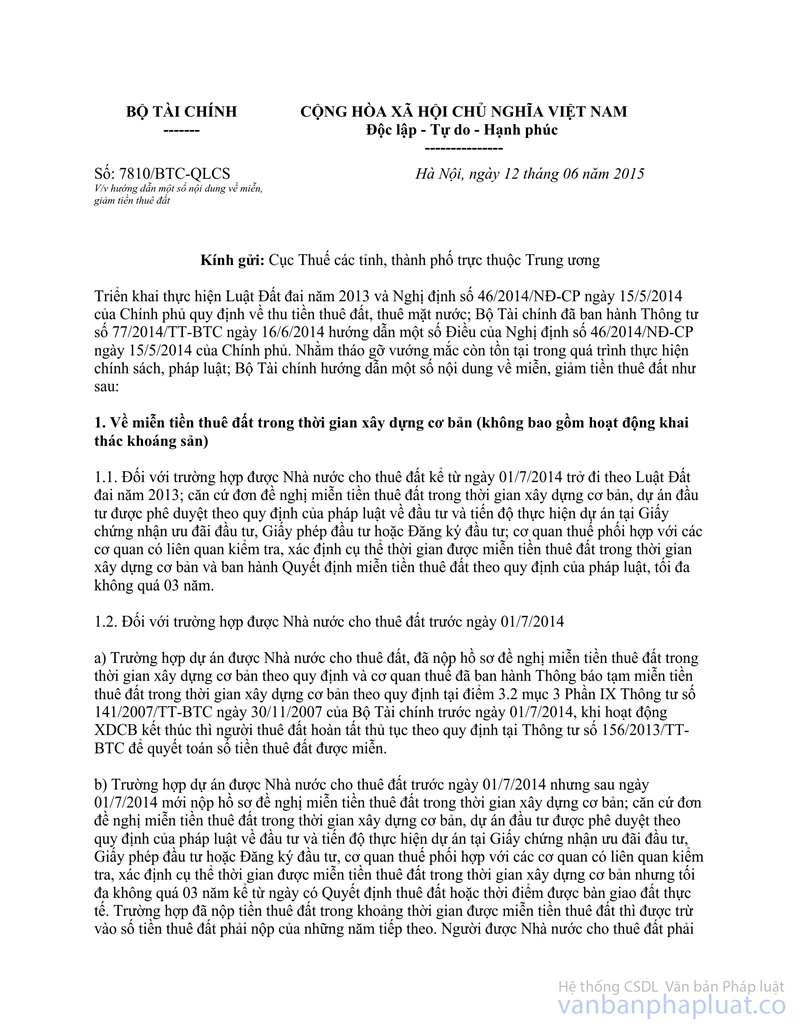

Tại điểm 1b Công văn số 7810/BTC-QLCS ngày 12/06/2015 của Bộ Tài chính hướng dẫn một số nội dung về miễn, giảm tiền thuê đất quy định:

"1. Về miễn tiền thuê đất trong thời gian xây dựng cơ bản (không bao gồm hoạt động khai thác khoáng sản)

b) Đối với trường hợp được Nhà nước cho thuê đất trước ngày 01/7/2014

- Trường hợp dự án được Nhà nước cho thuê đất, đã nộp hồ sơ đề nghị miễn tiền thuê đất trong thời gian xây dựng cơ bản theo quy định và cơ quan thuế đã ban hành Thông báo tạm miễn tiền thuê đất trong thời gian xây dựng cơ bản theo quy định tại điểm 3.2 mục 3 Phần IX Thông tư số 141/2007/TT-BTC ngày 30/11/2007 của Bộ Tài chính trước ngày 01/7/2014, khi hoạt động XDCB kết thúc thì người thuê đất hoàn tất thủ tục theo quy định tại Thông tư số 156/2013/TT-BTC để quyết toán số tiền thuê đất được miễn.”

Căn cứ quy định trên và hồ sơ kèm theo, trường hợp Công ty LD du lịch sinh thái Kê Gà được Nhà nước cho thuê đất để thực hiện dự án khu du lịch sinh thái Kê Gà trước ngày 01/07/2014 đã nộp hồ sơ đề nghị miễn tiền thuê đất trong thời gian xây dựng cơ bản theo quy định và cơ quan Thuế đã ban hành Thông báo tạm miễn tiền thuê đất trong thời gian xây dựng cơ bản theo quy định trước ngày 01/07/2014, khi hoạt động xây dựng cơ bản kết thúc thì Công ty phải hoàn tất thủ tục theo quy định tại Thông tư số 156/2013/TT-BTC để quyết toán số tiền thuê đất được miễn theo Thông báo tạm miễn; trường hợp thuộc đối tượng được ưu đãi miễn tiền thuê đất theo quy định của pháp luật đầu tư thì được xem xét miễn, giảm tiền thuê đất kể từ thời điểm kết thúc thời gian đã được tạm miễn theo quy định.

Đề nghị Cục Thuế tỉnh Bình Thuận căn cứ hồ sơ cụ thể để thực hiện theo đúng quy định.

Tổng cục Thuế trả lời để Cục Thuế tỉnh Bình Thuận được biết.

|

Nơi nhận: |

KT. TỔNG CỤC TRƯỞNG |