Nội dung toàn văn Công văn 3978/CT-TTHT nộp thuế môn bài trong thời gian tạm ngưng hoạt động

|

TỔNG

CỤC THUẾ |

CỘNG

HÒA XÃ HỘI CHỦ NGHĨA VIỆT NAM |

|

Số: 3978/CT- TTHT |

TP.Hồ Chí Minh, ngày 12 tháng 5 năm 2011 |

|

Kính gửi: |

Công ty TNHH TM-DV-XNK Viễn Ấn |

Trả lời văn thư số 01/04/2011-VAKN ngày 30/4/2011 của Công ty về kê khai nộp thuế Môn bài trong thời gian tạm ngưng hoạt động, Cục thuế TP. có ý kiến như sau:

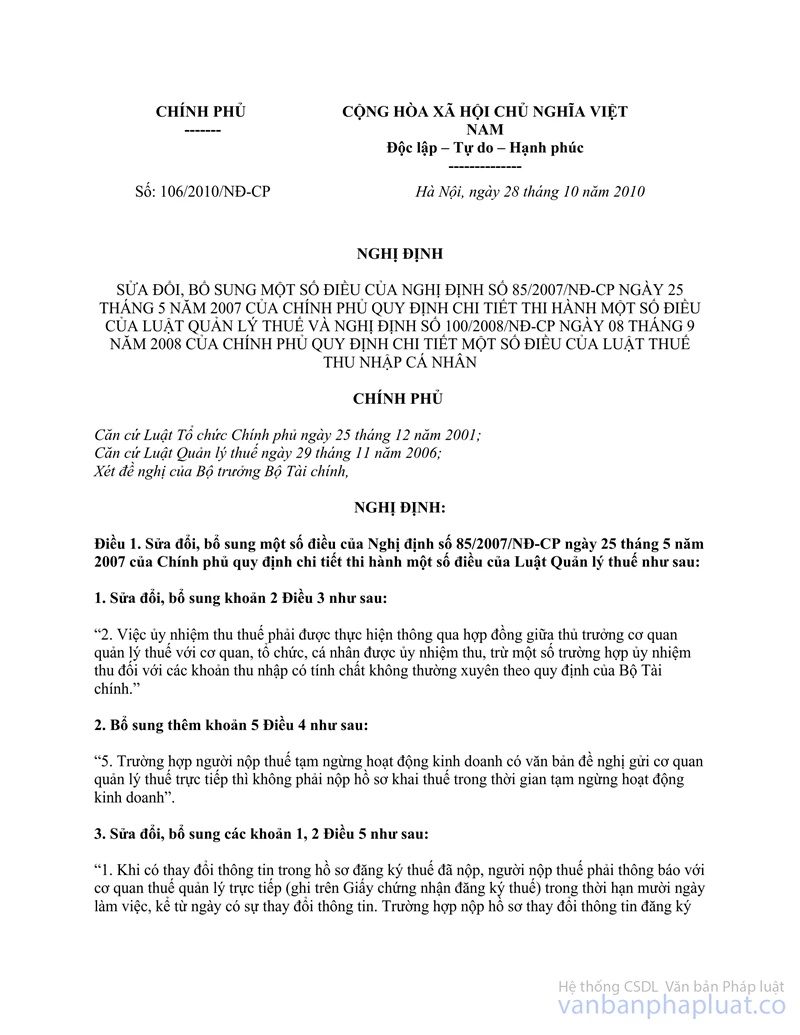

- Căn cứ Nghị định số 106/2010/NĐ-CP ngày 28/10/2010 của Chính Phủ sửa đổi Nghị định số 85/2007/NĐ-CP hướng dẫn Luật quản lý thuế và Nghị định số 100/2008/NĐ-CP hướng dẫn Luật thuế thu nhập cá nhân (hiệu lực thi hành từ ngày 01/01/2011): “Trường hợp người nộp thuế tạm ngừng hoạt động kinh doanh có văn bản đề nghị gửi cơ quan quản lý thuế trực tiếp thì không phải nộp hồ sơ khai thuế trong thời gian tạm ngừng hoạt động kinh doanh”;

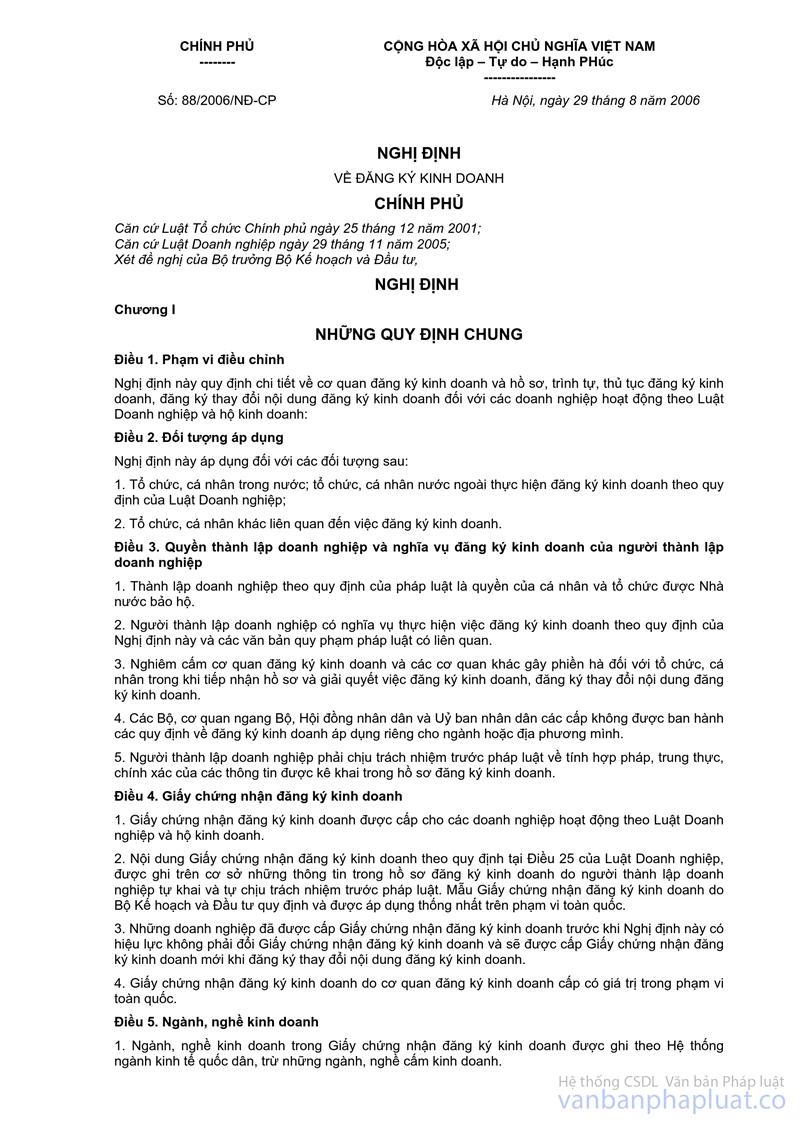

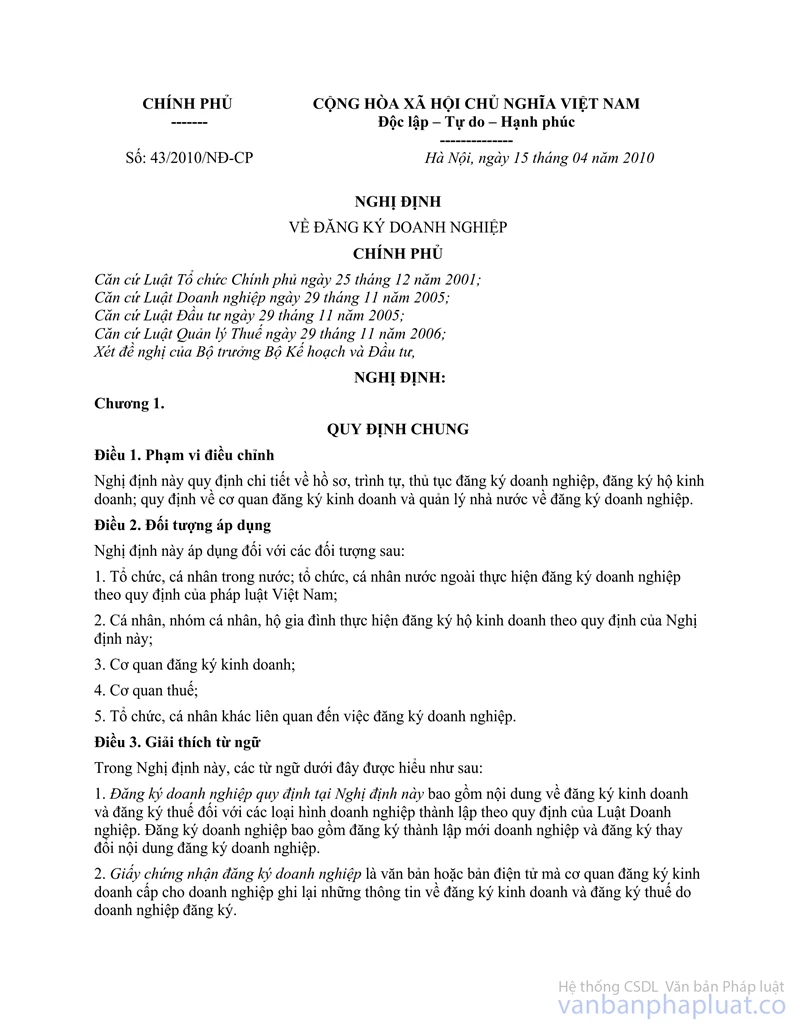

- Căn cứ Điều 43 Nghị định số 88/2006/NĐ-CP ngày 29/8/2006 của Chính phủ về đăng ký kinh doanh và Điều 57, Nghị định số 43/2010/NĐ-CP ngày 15/4/2010 của Chính phủ về đăng ký doanh nghiệp quy định về tạm ngừng kinh doanh đã nêu: "Doanh nghiệp, hộ kinh doanh tạm ngừng kinh doanh phải thông báo bằng văn bản cho cơ quan đăng ký kinh doanh nơi doanh nghiệp, hộ kinh doanh đã đăng ký và cơ quan thuế ít nhất mười lăm ngày trước khi tạm ngừng kinh doanh phòng Đăng ký kinh doanh nhận thông báo của doanh nghiệp, nhập thông tin vào Hệ thống thông tin đăng ký doanh nghiệp quốc gia để theo dõi ";

- Căn cứ điểm 7, Mục IV, Phần II, Thông tư số 85/2007/TT-BTC ngày 18/7/2007 của Bộ Tài chính hướng dẫn thi hành Luật Quản lý thuế về việc đăng ký thuế quy định: "Các đơn vị tổ chức kinh doanh tạm ngừng hoạt động phải thông báo bằng văn bản cho cơ quan thuế trực tiếp quản lý chậm nhất 5 ngày trước khi tạm ngừng hoạt động. Nội dung thông báo phải ghi rõ thời gian bắt đầu và kết thúc tạm ngừng hoạt động, lý do tạm ngừng hoạt động.";

- Căn cứ quy định tại điểm 1 mục II Thông tư số 96/2002/TT-BTC ngày 24/10/2002 của Bộ Tài chính hướng dẫn thực hiện Nghị định số 75/2002/NĐ-CP ngày 30/08/2002 của Chính phủ về việc điều chỉnh mức thuế môn bài thì: "Cơ sở kinh doanh đang kinh doanh hoặc mới thành lập, được cấp đăng ký thuế và mã số trong thời gian của 6 tháng đầu năm thì nộp mức Môn bài cả năm, nếu thành lập, được cấp đăng ký thuế và mã số thuế trong thời gian 6 tháng cuối năm thì nộp 50% mức thuế Môn bài cả năm. Cơ sở đang sản xuất kinh doanh nộp thuế Môn bài ngay tháng đầu của năm dương lịch; cơ sở mới ra kinh doanh nộp thuế Môn bài ngay trong tháng được cấp đăng ký thuế và cấp mã số thuế";

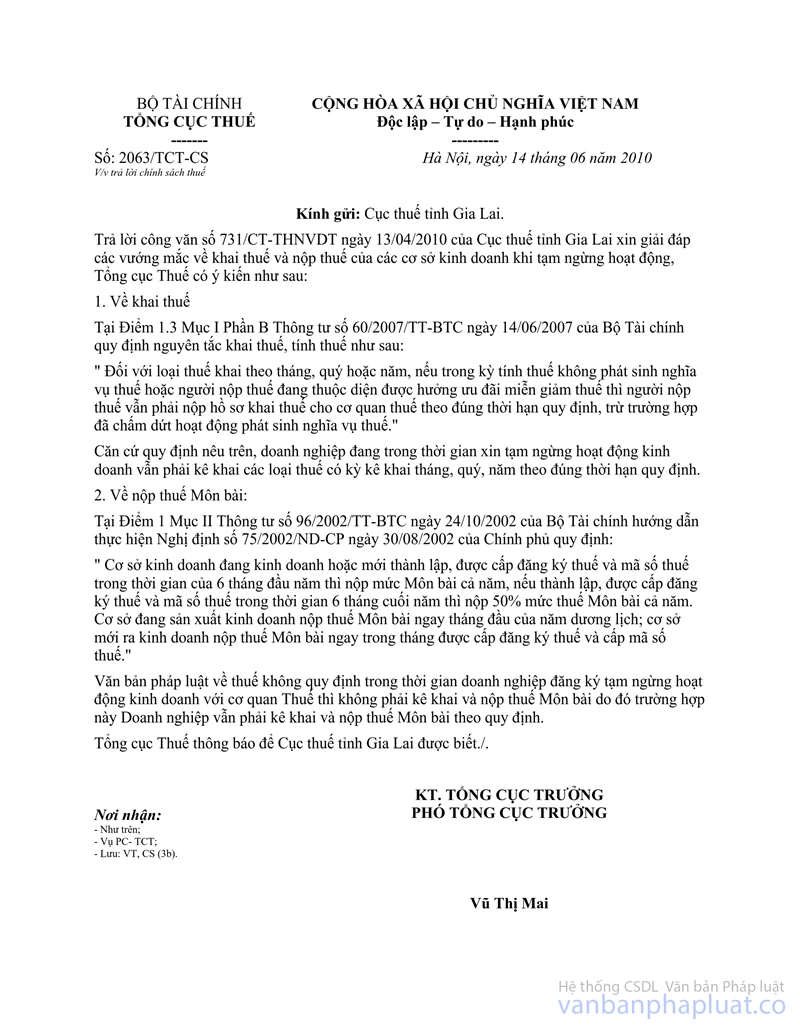

- Căn cứ công văn số 2063/TCT-CS ngày 14/06/2010 của Tổng Cục Thuế trả lời về chính sách thuế;

Căn cứ hướng dẫn trên, trường hợp Công ty đã thông báo với cơ quan thuế tạm ngưng hoạt động 03 năm kể từ tháng 1/2011 đến tháng 1/2014 ; theo đúng quy định thì không phải nộp hồ sơ khai thuế trong thời gian tạm ngừng hoạt động nhưng vẫn phải nộp thuế Môn bài theo quy định.

Cục thuế TP. thông báo cho Công ty biết để thực hiện theo đúng quy định tại các văn bản quy phạm pháp luật đã được trích dẫn tại văn bản này.

|

Nơi nhận: |

TUQ.CỤC TRƯỞNG |