Nội dung toàn văn Công văn 399/GSQL-GQ3 2015 chính sách thuế đối với xe ô tô nhập khẩu theo chế độ tài sản di chuyển

|

TỔNG CỤC HẢI QUAN |

CỘNG

HÒA XÃ HỘI CHỦ NGHĨA VIỆT NAM |

|

Số: 399/GSQL-GQ3 |

Hà Nội, ngày 04 tháng 05 năm 2015 |

Kính

gửi: Bà Lê Thị Nhâm

(365 Lê Duẩn, phường 7, thành phố Tuy Hòa, tỉnh Phú Yên)

Phúc đáp Đơn xin cứu xét ngày 20/4/2015 của Bà Lê Thị Nhâm về việc nêu tại trích yếu, thực hiện chỉ đạo của Lãnh đạo Bộ Tài chính, của Lãnh đạo Tổng cục Hải quan, Cục Giám sát quản lý về Hải quan - Tổng cục Hải quan có ý kiến như sau:

1. Về chính sách thuế GTGT:

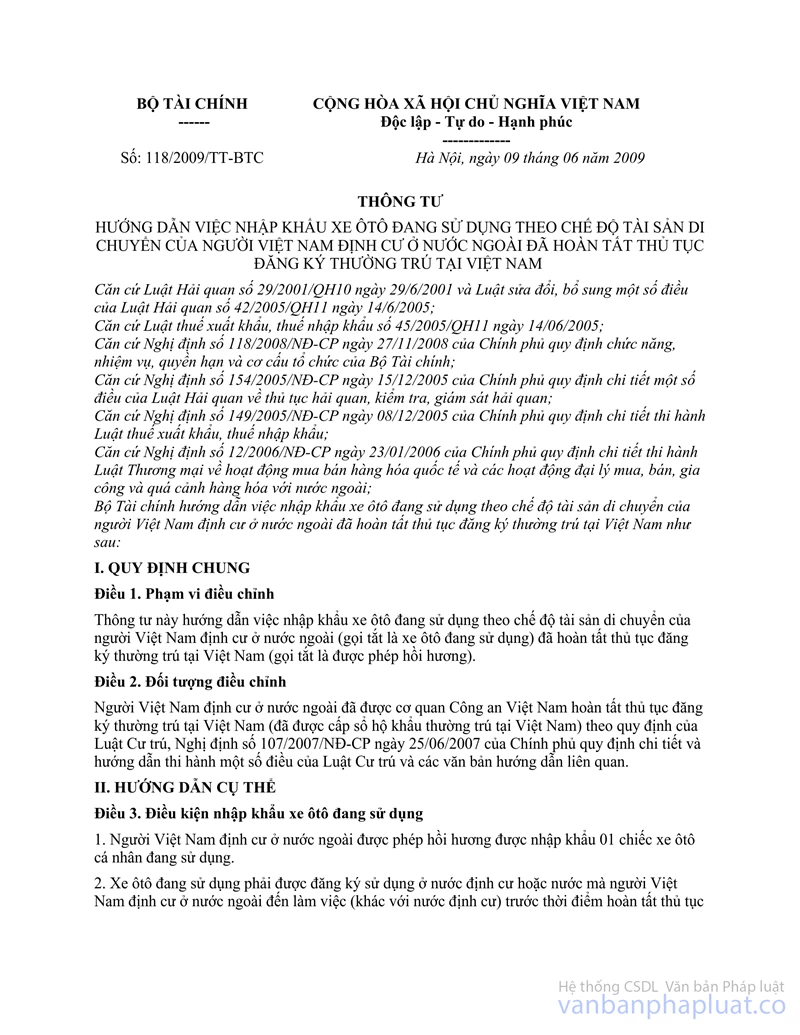

- Căn cứ quy định tại Điều 6 Thông tư số 118/2009/TT-BTC thì: “Xe ô tô đang sử dụng nhập khẩu theo chế độ tài sản di chuyển của người Việt Nam định cư ở nước ngoài được phép hồi hương thực hiện theo chính sách thuế hiện hành quy định tại Luật Thuế xuất khẩu, thuế nhập khẩu, Luật Thuế tiêu thụ đặc biệt, Luật Thuế giá trị gia tăng”.

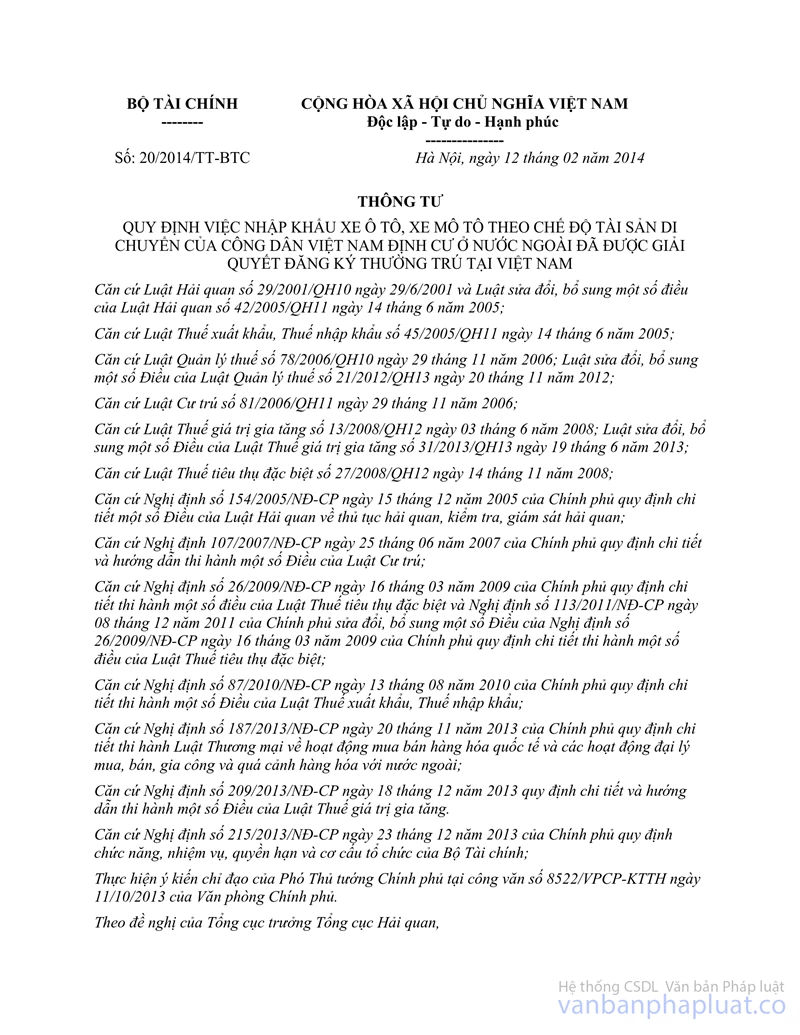

- Căn cứ quy định tại điểm c khoản 1 Điều 7 Thông tư số 20/2014/TT-BTC về thuế giá trị gia tăng đối với xe ô tô, xe môtô nhập khẩu của công dân Việt Nam định cư ở nước ngoài đã hồi hương sau khi hoàn tất thủ tục đăng ký thường trú tại Việt Nam thì “Thuế giá trị gia tăng: Thuộc đối tượng chịu thuế giá trị gia tăng theo quy định tại Điều 3 Luật thuế giá trị gia tăng”.

- Căn cứ quy định tại khoản 1 Điều 11 Thông tư số 20/2014/TT-BTC thì: “Đối với xe ô tô, xe gắn máy của công dân Việt Nam định cư ở nước ngoài đã hồi hương đã về đến cảng Việt Nam trước thời điểm Thông tư này có hiệu lực thi hành thì thực hiện theo hướng dẫn tại Thông tư số 118/2009/TT-BTC ngày 09/6/2009 và các văn bản hướng dẫn có liên quan”.

Căn cứ quy định tại khoản 4 Điều 9 Nghị định số 154/2005/NĐ-CP thì “Hàng hóa xuất khẩu, nhập khẩu trong thời gian hiệu lực của tờ khai hải quan quy định tại khoản 1, khoản 2 Điều 18 Luật Hải quan được áp dụng các chính sách quản lý hàng hóa xuất khẩu, nhập khẩu; chính sách thuế đối với hàng hóa xuất khẩu, nhập khẩu có hiệu lực tại thời điểm đăng kí tờ khai”

Căn cứ các quy định nêu trên, việc cơ quan Hải quan thực hiện việc thu thuế Giá trị gia tăng tại khâu nhập khẩu đối với chiếc xe ô tô nhập khẩu theo chế độ tài sản di chuyển của Bà Lê Thị Nhâm là đúng với quy định pháp luật.

2. Về thuế nhập khẩu trong trường hợp chuyển nhượng xe ô tô:

- Căn cứ quy định tại khoản 3 Điều 7 Thông tư số 20/2014/TT-BTC thì “công dân Việt Nam định cư ở nước ngoài đã hồi hương đã hoàn thành thủ tục đăng ký lưu hành xe ô tô, xe mô tô để sử dụng theo quy định tại khoản 2 Điều này nếu chuyển nhượng xe ô tô, xe mô tô thì thực hiện kê khai thay đổi mục đích đã được miễn thuế và nộp thuế nhập khẩu tại cơ quan hải quan nơi cấp phép xe ô tô, xe mô tô theo quy định”

- Căn cứ quy định tại Điều 11 Thông tư số 20/2014/TT-BTC về hiệu lực thi hành thì: “đối với xe ô tô, xe gắn máy của công dân Việt Nam định cư tại nước ngoài đã hồi hương đã về đến cảng Việt Nam trước thời điểm/ Thông tư này có hiệu lực thi hành thì thực hiện theo hướng dẫn tại Thông tư số 118/2009/TT-BTC ngày 09/6/2009 và các văn bản hướng dẫn liên quan”.

Xét thấy trường hợp Bà Lê Thị Nhâm là Việt kiều được phép hồi hương theo quy định của pháp luật, hiện đang sinh sống tại Việt Nam. Việc Bà Lê Thị Nhâm được cấp phép nhập khẩu xe ô tô theo chế độ tài sản di chuyển vào ngày 26/02/2015 (sau khoảng 800 ngày kể từ ngày nộp đơn xin cấp phép) và đăng ký tờ khai hải quan nhập khẩu ngày 24/3/2015 là lý do khách quan do cơ quan hải quan thực hiện việc xác minh kéo dài. Vì vậy, Cục Giám sát quản lý về Hải quan đồng ý không truy thu thuế nhập khẩu trong trường hợp Bà Lê Thị Nhâm chuyển nhượng chiếc xe ô tô là tài sản di chuyển của Bà.

Cục Giám sát quản lý - Tổng cục Hải quan trả lời nội dung trên để Bà Lê Thị Nhâm được biết./.

|

Nơi nhận: |

CỤC

TRƯỞNG |