Nội dung toàn văn Công văn 39989/CT-TTHT 2018 thuế giá trị gia tăng hóa đơn hoạt động của ngân hàng Hà Nội

|

TỔNG CỤC THUẾ |

CỘNG HÒA XÃ HỘI CHỦ NGHĨA VIỆT NAM |

|

Số: 39989/CT-TTHT |

Hà Nội, ngày 12 tháng 6 năm 2018 |

Kính gửi: Ngân hàng TMCP Hàng Hải Việt Nam

(Đ/c: Tòa tháp A, tòa nhà Sky Tower, số 88 Phố Láng Hạ, Q. Đống Đa, TP Hà

Nội - MST: 0200124891)

Trả lời công văn số 203/2017/CV-TGĐ5 ngày 24/01/2017 và công văn bổ sung tài liệu số 4496/2017/CV-TGĐ5 ngày 27/12/2017 của Ngân hàng TMCP Hàng Hải Việt Nam (sau đây gọi là Ngân hàng) hỏi về chính sách thuế, Cục thuế Thành phố Hà Nội có ý kiến như sau:

I. Về khấu trừ thuế GTGT của hoạt động bán tài sản đảm bảo và hoạt động mua hàng hóa làm quà tặng cho khách hàng

- Căn cứ Thông tư 219/2013/TT-BTC ngày 31/12/2013 của Bộ Tài chính hướng dẫn thi hành Luật Thuế giá trị gia tăng và Nghị định số 209/2013/NĐ-CP ngày 18/12/2013 của Chính phủ quy định chi tiết và hướng dẫn thi hành một số điều Luật Thuế giá trị gia tăng quy định:

+ Tại Điều 7 Mục 1 Chương II quy định giá tính thuế:

+ Tại Khoản 1, Khoản 5, Khoản 9 Điều 14 Mục 1 Chương III quy định nguyên tắc khấu trừ thuế GTGT đầu vào:

“ Điều 14. Nguyên tắc khấu trừ thuế giá trị gia tăng đầu vào

1. Thuế GTGT đầu vào của hàng hóa, dịch vụ dùng cho sản xuất, kinh doanh hàng hóa, dịch vụ chịu thuế GTGT được khấu trừ toàn bộ, kể cả thuế GTGT đầu vào không được bồi thường của hàng hóa chịu thuế GTGT bị tổn thất...

5. Thuế GTGT đầu vào của hàng hóa (kể cả hàng hóa mua ngoài hoặc hàng hóa do doanh nghiệp tự sản xuất) mà doanh nghiệp sử dụng để cho, biếu, tặng, khuyến mại, quảng cáo dưới các hình thức, phục vụ cho sản xuất kinh doanh hàng hóa, dịch vụ chịu thuế GTGT thì được khấu trừ.

9. Số thuế GTGT đầu vào không được khấu trừ, cơ sở kinh doanh được hạch toán vào chi phí để tính thuế thu nhập doanh nghiệp hoặc tính vào nguyên giá của tài sản cố định, trừ số thuế GTGT của hàng hóa, dịch vụ mua vào từng lần có giá trị từ hai mươi triệu đồng trở lên không có chứng từ thanh toán không dùng tiền mặt.”

- Căn cứ Thông tư số 26/2015/TT-BTC ngày 27/2/2015 của Bộ Tài chính quy định:

+ Tại Khoản 3, Khoản 9, Khoản 10 Điều 1 quy định:

“Điều 1. Sửa đổi, bổ sung một số điều của Thông tư số 219/2013/TT-BTC ngày 31/12/2013 của Bộ Tài chính hướng dẫn thi hành Luật Thuế giá trị gia tăng và Nghị định số 209/2013/NĐ-CP ngày 18/12/2013 của Chính phủ quy định chi tiết và hướng dẫn thi hành một số điều Luật Thuế giá trị gia tăng (đã được sửa đổi, bổ sung theo Thông tư số 119/2014/TT-BTC ngày 25/8/2014 và Thông tư số 151/2014/TT-BTC ngày 10/10/2014 của Bộ Tài chính) như sau:

3. Sửa đổi, bổ sung điểm a Khoản 8 Điều 4 (đã được sửa đổi, bổ sung tại Điều 8 Thông tư số 151/2014/TT-BTC ngày 10/10/2014 của Bộ Tài chính) như sau:

“a) Dịch vụ cấp tín dụng gồm các hình thức:

…

Trường hợp tổ chức tín dụng nhận tài sản bảo đảm để thay thế cho việc thực hiện nghĩa vụ trả nợ thì tổ chức tín dụng thực hiện hạch toán tăng giá trị tài sản phục vụ sản xuất kinh doanh theo quy định. Khi tổ chức tín dụng bán tài sản phục vụ hoạt động kinh doanh nếu tài sản thuộc đối tượng chịu thuế GTGT thì tổ chức tín dụng phải kê khai, nộp thuế GTGT theo quy định.

9. Sửa đổi, bổ sung Điều 14 như sau:

a) Sửa đổi khoản 2 Điều 14 như sau:

“2. Thuế GTGT đầu vào của hàng hóa, dịch vụ (kể cả tài sản cố định) sử dụng đồng thời cho sản xuất, kinh doanh hàng hóa, dịch vụ chịu thuế và không chịu thuế GTGT thì chỉ được khấu trừ số thuế GTGT đầu vào của hàng hóa, dịch vụ dùng cho sản xuất, kinh doanh hàng hóa, dịch vụ chịu thuế GTGT. Cơ sở kinh doanh phải hạch toán riêng thuế GTGT đầu vào được khấu trừ và không được khấu trừ; trường hợp không hạch toán riêng được thì thuế đầu vào được khấu trừ tính theo tỷ lệ (%) giữa doanh thu chịu thuế GTGT, doanh thu không phải kê khai, tính nộp thuế GTGT so với tổng doanh thu của hàng hóa, dịch vụ bán ra bao gồm cả doanh thu không phải kê khai, tính nộp thuế không hạch toán riêng được.

Cơ sở kinh doanh hàng hóa, dịch vụ chịu thuế và không chịu thuế GTGT hàng tháng/quý tạm phân bổ số thuế GTGT của hàng hóa, dịch vụ, tài sản cố định mua vào được khấu trừ trong tháng/quý, cuối năm cơ sở kinh doanh thực hiện tính phân bổ số thuế GTGT đầu vào được khấu trừ của năm để kê khai điều chỉnh thuế GTGT đầu vào đã tạm phân bố khấu trừ theo tháng/quý...

10. Sửa đổi, bổ sung Điều 15 (đã được sửa đổi, bổ sung tại Thông tư số 119/2014/TT-BTC ngày 25/8/2014 và Thông tư số 151/2014/TT-BTC ngày 10/10/2014 của Bộ Tài chính) như sau:

“Điều 15. Điều kiện khấu trừ thuế giá trị gia tăng đầu vào

1. Có hóa đơn giá trị gia tăng hợp pháp của hàng hóa, dịch vụ mua vào hoặc chứng từ nộp thuế giá trị gia tăng khâu nhập khẩu hoặc chứng từ nộp thuế GTGT thay cho phía nước ngoài theo hướng dẫn của Bộ Tài chính áp dụng đối với các tổ chức nước ngoài không có tư cách pháp nhân Việt Nam và cá nhân nước ngoài kinh doanh hoặc có thu nhập phát sinh tại Việt Nam.

2. Có chứng từ thanh toán không dùng tiền mặt đối với hàng hóa, dịch vụ mua vào (bao gồm cả hàng hóa nhập khẩu) từ hai mươi triệu đồng trở lên, trừ các trường hợp giá trị hàng hóa, dịch vụ nhập khẩu từng lần có giá trị dưới hai mươi triệu đồng, hàng hóa, dịch vụ mua vào từng lần theo hóa đơn dưới hai mươi triệu đồng theo giá đã có thuế GTGT và trường hợp cơ sở kinh doanh nhập khẩu hàng hóa là quà biếu, quà tặng của tổ chức, cá nhân ở nước ngoài.

Chứng từ thanh toán không dùng tiền mặt gồm chứng từ thanh toán qua ngân hàng và chứng từ thanh toán không dùng tiền mặt khác hướng dẫn tại khoản 3 và khoản 4 Điều này... ”

+ Tại Khoản 7, Khoản 9 Điều 3 quy định:

“Điều 3. Sửa đổi, bổ sung một số điều của Thông tư số 39/2014/TT-BTC ngày 31/3/2014 hướng dẫn thi hành Nghị định số 51/2010/NĐ-CP ngày 14 tháng 5 năm 2010 và Nghị định số 04/2014/NĐ-CP ngày 17 tháng 01 năm 2014 của Chính phủ quy định về hóa đơn bán hàng hóa, cung ứng dịch vụ như sau:

7. Sửa đổi, bổ sung Điều 16 như sau:

a) Sửa đổi, bổ sung điểm b Khoản 1 Điều 16 (đã được sửa đổi, bổ sung tại Khoản 3 Điều 5 Thông tư số 119/2014/TT-BTC) như sau:

“b) Người bán phải lập hóa đơn khi bán hàng hóa, dịch vụ, bao gồm cả các trường hợp hàng hóa, dịch vụ dùng để khuyến mại, quảng cáo, hàng mẫu; hàng hóa, dịch vụ dùng để cho, biếu, tặng, trao đổi, trả thay lương cho người lao động (trừ hàng hóa luân chuyển nội bộ, tiêu dùng nội bộ để tiếp tục quá trình sản xuất)....

9. Sửa đổi, bổ sung điểm 2.4 Phụ lục 4 như sau:

“2.4. Sử dụng hóa đơn, chứng từ đối với hàng hóa, dịch vụ khuyến mại, quảng cáo, hàng mẫu, cho, biếu, tặng đối với tổ chức kê khai, nộp thuế GTGT theo phương pháp khấu trừ:

a) Đối với sản phẩm, hàng hóa, dịch vụ dùng để khuyến mại theo quy định của pháp luật về thương mại thì phải lập hóa đơn, trên hóa đơn ghi tên và số lượng hàng hóa, ghi rõ là hàng khuyến mại, quảng cáo, hàng mẫu và thực hiện theo hướng dẫn của pháp luật về thuế GTGT.

Đối với hàng hóa, dịch vụ dùng để cho, biếu, tặng, trao đổi, trả thay lương cho người lao động thì phải lập hóa đơn GTGT (hoặc hóa đơn bán hàng), trên hóa đơn ghi đầy đủ các chỉ tiêu và tính thuế GTGT như hóa đơn xuất bán hàng hóa, dịch vụ cho khách hàng.”

- Căn cứ công văn số 1566/TCT-DNL ngày 14/04/2016 của Tổng cục Thuế hướng dẫn chính sách thuế đối với tổ chức tín dụng.

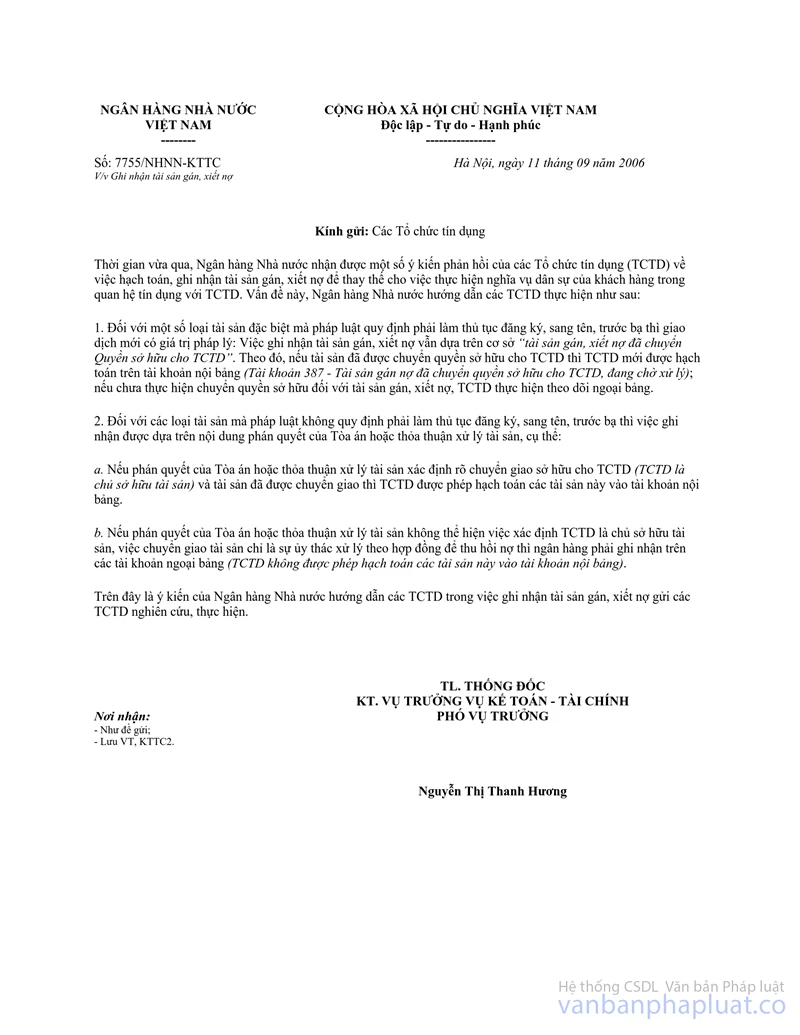

- Theo hướng dẫn tại công văn số 7755/NHNN-KTTC ngày 11/9/2006 của Ngân hàng Nhà nước hướng dẫn về việc ghi nhận tài sản gán, xiết nợ như sau:

“1. Đối với một số loại tài sản đặc biệt mà pháp luật quy định phải làm thủ tục đăng ký, sang tên, trước bạ thì giao dịch mới có giá trị pháp lý: Việc ghi nhận tài sản gán, xiết nợ vẫn dựa trên cơ sở “tài sản gán, xiết nợ đã chuyển Quyền sở hữu cho TCTD”. Theo đó, nếu tài sản đã được chuyển quyền sở hữu cho TCTD thì TCTD mới được hạch toán trên tài khoản nội bảng (Tài khoản 387 - Tài sản gán nợ đã chuyển quyền sở hữu cho TCTD, đang chờ xử lý); nếu chưa thực hiện chuyển quyền sở hữu đối với tài sản gán, xiết nợ, TCTD thực hiện theo dõi ngoại bảng.

2. Đối với các loại tài sản mà pháp luật không quy định phải làm thủ tục đăng ký, sang tên, trước bạ thì việc ghi nhận được dựa trên nội dung phán quyết của Tòa án hoặc thỏa thuận xử lý tài sản, cụ thể:

a. Nếu phán quyết của Tòa án hoặc thỏa thuận xử lý tài sản xác định rõ chuyển giao sở hữu cho TCTD (TCTD là chủ sở hữu tài sản) và tài sản đã được chuyển giao thì TCTD được phép hạch toán các tài sản này vào tài khoản nội bảng.

b. Nếu phán quyết của Tòa án hoặc thỏa thuận xử lý tài sản không thể hiện việc xác định TCTD là chủ sở hữu tài sản, việc chuyển giao tài sản chỉ là sự ủy thác xử lý theo hợp đồng để thu hồi nợ thì ngân hàng phải ghi nhận trên các tài khoản ngoại bảng (TCTD không được phép hạch toán các tài sản này vào tài khoản nội bảng).”

- Theo hướng dẫn tại công văn số 5588/TCT-DNL ngày 5/12/2017 của Tổng cục Thuế hướng dẫn về thuế GTGT đối với hoạt động bán tài sản đảm bảo tiền vay như sau:

“Trường hợp Ngân hàng BIDV nhận tài sản bảo đảm để thay thế cho việc thực hiện nghĩa vụ trả nợ và các tài sản này đã được sang tên cho Ngân hàng thì Ngân hàng BIDV thực hiện hạch toán tăng giá trị tài sản phục vụ sản xuất kinh doanh theo quy định. Khi Ngân hàng BIDV bán tài sản phục vụ hoạt động kinh doanh nếu tài sản thuộc đối tượng chịu thuế GTGT thì Ngân hàng phải kê khai, nộp thuế GTGT theo quy định.”

1. Căn cứ các quy định trên, do Công ty không cung cấp hồ sơ cụ thể liên quan đến hoạt động bán tài sản đảm bảo, Cục Thuế TP Hà Nội trả lời về nguyên tắc như sau:

Trường hợp Ngân hàng nhận tài sản đảm bảo thay thế nghĩa vụ trả nợ thì Ngân hàng căn cứ vào loại tài sản đảm bảo để ghi nhận tài sản gán, xiết nợ theo hướng dẫn của Ngân hàng Nhà nước. Đối với các tài sản đảm bảo đã được sang tên cho Ngân hàng thì Ngân hàng thực hiện hạch toán tăng giá trị tài sản phục vụ hoạt động sản xuất kinh doanh theo quy định.

Khi Ngân hàng bán tài sản phục vụ hoạt động kinh doanh nếu tài sản thuộc đối tượng chịu thuế GTGT thì Ngân hàng phải kê khai, nộp thuế GTGT theo quy định. Việc xác định giá tính thuế GTGT được thực hiện theo hướng dẫn tại Điều 7 Thông tư số 219/2013/TT-BTC. Ngân hàng căn cứ vào giá tính thuế GTGT để xác định số thuế GTGT đầu vào được khấu trừ theo hướng dẫn tại Khoản 9 Điều 1 Thông tư số 26/2015/TT-BTC nêu trên.

2. Trường hợp Ngân hàng có phát sinh hoạt động mua hàng hóa dùng để biếu, tặng khách hàng thì Ngân hàng phải xuất hóa đơn và tính thuế GTGT đầu ra theo quy định. Đối với số thuế GTGT đầu vào của hàng hóa, dịch vụ mua vào để cho, biếu, tặng khách hàng, Ngân hàng thực hiện khấu trừ, phân bổ như sau:

Trường hợp phục vụ cho hoạt động sản xuất kinh doanh hàng hóa, dịch vụ chịu thuế và không chịu thuế thì chỉ được khấu trừ số thuế GTGT đầu vào của hàng hóa, dịch vụ dùng cho sản xuất kinh doanh hàng hóa, dịch vụ chịu thuế GTGT. Ngân hàng phải hạch toán riêng thuế GTGT đầu vào được khấu trừ và không được khấu trừ; trường hợp không hạch toán riêng được thì thuế đầu vào được khấu trừ tính theo tỷ lệ (%) giữa doanh thu chịu thuế GTGT, doanh thu không phải kê khai, tính nộp thuế GTGT so với tổng doanh thu của hàng hóa, dịch vụ bán ra bao gồm cả doanh thu không phải kê khai, tính nộp thuế không hạch toán riêng được.

Ngân hàng kinh doanh hàng hóa, dịch vụ chịu thuế và không chịu thuế GTGT hàng tháng/quý tạm phân bổ số thuế GTGT của hàng hóa, dịch vụ, tài sản cố định mua vào được khấu trừ trong tháng/quý, cuối năm Ngân hàng thực hiện tính phân bổ số thuế GTGT đầu vào được khấu trừ của năm để kê khai điều chỉnh thuế GTGT đầu vào đã tạm phân bổ khấu trừ theo tháng/quý.

II. Về khoản tiền lãi nhận được từ khách hàng

- Căn cứ Khoản 16 Điều 4 Luật các Tổ chức tín dụng số 47/2010/QH12 quy định như sau:

“16. Cho vay là hình thức tín dụng theo đó bên cho vay giao hoặc cam kết giao cho khách hàng một khoản tiền được sử dụng vào mục đích xác định trong một thời gian nhất định theo thỏa thuận với nguyên tắc có hoàn trả cả gốc và lãi”

- Căn cứ Thông tư số 26/2015/TT-BTC ngày 27/02/2015 của Bộ Tài chính quy định:

+ Tại Khoản 3 Điều 1 sửa đổi, bổ sung điểm a Khoản 8 Điều 4 Thông tư số 219/TT-BTC quy định về đối tượng không chịu thuế GTGT như sau:

“3. Sửa đổi, bổ sung điểm a Khoản 8 Điều 4 (đã được sửa đổi, bổ sung tại Điều 8 Thông tư số 151/2014/TT-BTC ngày 10/10/2014 của Bộ Tài chính) như sau:

“a) Dịch vụ cấp tín dụng gồm các hình thức:

- Cho vay;

- Chiết khấu, tái chiết khấu công cụ chuyển nhượng và các giấy tờ có giá khác;

- Bảo lãnh ngân hàng;

- Cho thuê tài chính;

- Phát hành thẻ tín dụng.

…”

- Căn cứ Thông tư số 39/2014/TT-BTC ngày 31/03/2014 của Bộ Tài chính hướng dẫn lập hóa đơn bán hàng hóa, dịch vụ đối với một số trường hợp quy định:

+ Tại Điều 16 quy định về lập hóa đơn:

“Điều 16. Lập hóa đơn

1. Nguyên tắc lập hóa đơn

a) Tổ chức, hộ, cá nhân kinh doanh chỉ được lập và giao cho người mua hàng hóa, dịch vụ các loại hóa đơn theo hướng dẫn tại Thông tư này.

+ Tại Điểm 2.1 Phụ lục 4 quy định:

“2. Trong một số trường hợp việc sử dụng và ghi hóa đơn, chứng từ được thực hiện cụ thể như sau:

2.1. Tổ chức nộp thuế theo phương pháp khấu trừ thuế bán hàng hóa, dịch vụ thuộc đối tượng không chịu thuế GTGT, đối tượng được miễn thuế GTGT thì sử dụng hóa đơn GTGT, trên hóa đơn GTGT chỉ ghi dòng giá bán là giá thanh toán, dòng thuế suất; số thuế GTGT không ghi và gạch bỏ.”

- Căn cứ Khoản 1 Điều 5 Thông tư 219/2013/TT-BTC ngày 31/12/2013 của Bộ Tài chính hướng dẫn thi hành Luật Thuế giá trị gia tăng và Nghị định số 209/2013/NĐ-CP ngày 18/12/2013 của Chính phủ quy định chi tiết và hướng dẫn thi hành một số điều Luật Thuế giá trị gia tăng quy định:

“1. Tổ chức, cá nhân nhận các khoản thu về bồi thường bằng tiền (bao gồm cả tiền bồi thường về đất và tài sản trên đất khi bị thu hồi đất theo quyết định của cơ quan Nhà nước có thẩm quyền), tiền thưởng, tiền hỗ trợ, tiền chuyển nhượng quyền phát thải và các khoản thu tài chính khác.

Cơ sở kinh doanh khi nhận khoản tiền thu về bồi thường, tiền thưởng, tiền hỗ trợ nhận được, tiền chuyển nhượng quyền phát thải và các khoản thu tài chính khác thì lập chứng từ thu theo quy định. Đối với cơ sở kinh doanh chi tiền, căn cứ mục đích chi để lập chứng từ chi tiền.

…”

Căn cứ quy định trên, trường hợp theo hợp đồng hợp tác giữa Ngân hàng và Công ty TNHH khu du lịch Vịnh Thiên Đường (sau đây gọi là Công ty Vịnh Thiên Đường) thì khi khách hàng vay vốn tại Ngân hàng Hàng Hải để mua hàng hóa, dịch vụ của Công ty Vịnh Thiên Đường sẽ được Công ty Vịnh Thiên Đường hỗ trợ một khoản lãi tiền vay. Khoản lãi tiền vay này do Công ty Vịnh Thiên Đường cam kết trả thay cho khách hàng theo hợp đồng đã ký. Có 2 hình thức thu tiền lãi suất:

1. Ngân hàng trích tiền trực tiếp từ tài khoản của Công ty Vịnh Thiên Đường.

2. Ngân hàng trích tiền từ tài khoản của khách hàng vay vốn, sau đó Ngân hàng trích tiền từ tài khoản Công ty Vịnh Thiên Đường trả lại vào tài khoản của khách hàng vay vốn.

Về bản chất khoản tiền mà Ngân hàng nhận được từ Công ty Vịnh Thiên Đường theo hợp đồng hợp tác là khoản lãi tiền vay của hợp đồng vay vốn ký giữa Ngân hàng với khách hàng vay vốn. Như vậy đây là hoạt động cấp tín dụng của Ngân hàng cho khách hàng và khoản lãi tiền vay này được xác định là doanh thu từ hoạt động cho khách hàng vay của Ngân hàng. Khi nhận tiền Ngân hàng phải xuất hóa đơn cho khách hàng vay vốn.

III. Về chi phí vé máy bay

- Căn cứ Thông tư số 26/2015/TT-BTC ngày 27/02/2015 của Bộ Tài chính quy định:

Tại Khoản 10 Điều 1 sửa đổi, bổ sung một số điều của Thông tư số 219/2013/TT-BTC ngày 31/12/2013 của Bộ Tài chính hướng dẫn thi hành Luật Thuế giá trị gia tăng và Nghị định số 209/2013/NĐ-CP ngày 18/12/2013 của Chính phủ quy định chi tiết và hướng dẫn thi hành một số điều Luật Thuế giá trị gia tăng (đã được sửa đổi, bổ sung theo Thông tư số 119/2014/TT-BTC ngày 25/8/2014 và Thông tư số 151/2014/TT-BTC ngày 10/10/2014 của Bộ Tài chính) như sau:

“10. Sửa đổi, bổ sung Điều 15 (đã được sửa đổi, bổ sung tại Thông tư số 119/2014/TT-BTC ngày 25/8/2014 và Thông tư số 151/2014/TT-BTC ngày 10/10/2014 của Bộ Tài chính) như sau:

“Điều 15. Điều kiện khấu trừ thuế giá trị gia tăng đầu vào

1. Có hóa đơn giá trị gia tăng hợp pháp của hàng hóa, dịch vụ mua vào hoặc chứng từ nộp thuế giá trị gia tăng khâu nhập khẩu hoặc chứng từ nộp thuế GTGT thay cho phía nước ngoài theo hướng dẫn của Bộ Tài chính áp dụng đối với các tổ chức nước ngoài không có tư cách pháp nhân Việt Nam và cá nhân nước ngoài kinh doanh hoặc có thu nhập phát sinh tại Việt Nam.

2. Có chứng từ thanh toán không dùng tiền mặt đối với hàng hóa, dịch vụ mua vào (bao gồm cả hàng hóa nhập khẩu) từ hai mươi triệu đồng trở lên, trừ các trường hợp giá trị hàng hóa, dịch vụ nhập khẩu từng lần có giá trị dưới hai mươi triệu đồng, hàng hóa, dịch vụ mua vào từng lần theo hóa đơn dưới hai mươi triệu đồng theo giá đã có thuế GTGT và trường hợp cơ sở kinh doanh nhập khẩu hàng hóa là quà biếu, quà tặng của tổ chức, cá nhân ở nước ngoài.

…”

- Căn cứ Thông tư số 96/2015/TT-BTC ngày 22/06/2015 của Bộ Tài chính quy định:

Tại Điều 4 sửa đổi, bổ sung Điều 6 Thông tư số 78/2014/TT-BTC (đã được sửa đổi, bổ sung tại Khoản 2 Điều 6 Thông tư số 119/2014/TT-BTC và Điều 1 Thông tư số 151/2014/TT-BTC) như sau:

“Điều 6. Các khoản chi được trừ và không được trừ khi xác định thu nhập chịu thuế

1. Trừ các khoản chi không được trừ nêu tại Khoản 2 Điều này, doanh nghiệp được trừ mọi khoản chi nếu đáp ứng đủ các điều kiện sau:

a) Khoản chi thực tế phát sinh liên quan đến hoạt động sản xuất, kinh doanh của doanh nghiệp.

b) Khoản chi có đủ hóa đơn, chứng từ hợp pháp theo quy định của pháp luật

c) Khoản chi nếu có hóa đơn mua hàng hóa, dịch vụ từng lần có giá trị từ 20 triệu đồng trở lên (giá đã bao gồm thuế GTGT) khi thanh toán phải có chứng từ thanh toán không dùng tiền mặt

Chứng từ thanh toán không dùng tiền mặt thực hiện theo quy định của các văn bản pháp luật về thuế giá trị gia tăng.

…”

2. Các khoản chi không được trừ khi xác định thu nhập chịu thuế bao gồm:

2.9. Chi phụ cấp tàu xe đi nghỉ phép không đúng theo quy định của Bộ Luật Lao động.

…

Trường hợp doanh nghiệp cử người lao động đi công tác (bao gồm công tác trong nước và công tác nước ngoài) nếu có phát sinh chi phí từ 20 triệu đồng trở lên, chi phí mua vé máy bay mà các khoản chi phí này được thanh toán bằng thẻ ngân hàng của cá nhân thì đủ điều kiện là hình thức thanh toán không dùng tiền mặt và tính vào chi phí được trừ nếu đáp ứng đủ các điều kiện sau:

- Có hóa đơn, chứng từ phù hợp do người cung cấp hàng hóa, dịch vụ giao xuất.

- Doanh nghiệp có quyết định hoặc văn bản cử người lao động đi công tác.

- Quy chế tài chính hoặc quy chế nội bộ của doanh nghiệp cho phép người lao động được phép thanh toán khoản công tác phí, mua vé máy bay bằng thẻ ngân hàng do cá nhân là chủ thẻ và khoản chi này sau đó được doanh nghiệp thanh toán lại cho người lao động.

Trường hợp doanh nghiệp có mua vé máy bay qua website thương mại điện tử cho người lao động đi công tác để phục vụ hoạt động sản xuất kinh doanh của doanh nghiệp thì chứng từ làm căn cứ để tính vào chi phí được trừ là vé máy bay điện tử, thẻ lên máy bay (boarding pass) và chứng từ thanh toán không dùng tiền mặt của doanh nghiệp có cá nhân tham gia hành trình vận chuyển. Trường hợp doanh nghiệp không thu hồi được thẻ lên máy bay của người lao động thì chứng từ làm căn cứ để tính vào chi phí được trừ là vé máy bay điện tử, quyết định hoặc văn bản cử người lao động đi công tác và chứng từ thanh toán không dùng tiền mặt của doanh nghiệp có cá nhân tham gia hành trình vận chuyển.”

Căn cứ các quy định trên, trường hợp Ngân hàng trực tiếp mua vé máy bay cho người lao động đi công tác để phục vụ hoạt động sản xuất kinh doanh của Ngân hàng nhưng không thu hồi được thẻ lên máy bay của người lao động thì chứng từ làm căn cứ để Ngân hàng tính vào chi phí được trừ là vé máy bay điện tử, quyết định hoặc văn bản cử người lao động đi công tác và chứng từ thanh toán không dùng tiền mặt của Ngân hàng.

Trường hợp nếu còn vướng mắc, đề nghị đơn vị liên hệ Phòng Kiểm tra thuế số 6 để được giải quyết.

Cục thuế TP Hà Nội trả lời để Công ty được biết và thực hiện./.

|

|

KT. CỤC TRƯỞNG |