Nội dung toàn văn Công văn 401/TCT-CS thuế giá trị gia tăng tài sản bị tổn thất

|

BỘ

TÀI CHÍNH |

CỘNG

HÒA XÃ HỘI CHỦ NGHĨA VIỆT NAM |

|

Số: 401/TCT-CS |

Hà Nội, ngày 08 tháng 02 năm 2012 |

Kính gửi: Cục Thuế tỉnh Bình Định.

Trả lời công văn số 1685/CT-KTT ngày 30/9/2011 của Cục Thuế tỉnh Bình Định về việc thuế GTGT tài sản bị tổn thất, Tổng cục Thuế có ý kiến như sau:

1/ Tại điểm 1, mục IV, phần B Thông tư số 129/2011/TT-BTC ngày 26/12/2008 của Bộ Tài chính hướng dẫn về thuế GTGT quy định: "Cơ sở kinh doanh nộp thuế theo phương pháp khấu trừ thuế khi bán hàng hoá, cung ứng dịch vụ phải sử dụng hoá đơn GTGT Khi lập hoá đơn, cơ sở kinh doanh phải ghi đầy đủ, đúng các yếu tố quy định trên hoá đơn… Cơ sở kinh doanh nộp thuế theo phương pháp tính trực tiếp trên GTGT khi bán hàng hoá, cung ứng dịch vụ phải sử dụng hoá đơn bán hàng. "

Trường hợp doanh nghiệp bị tổn thất tài sản nhận tiền bồi thường của doanh nghiệp bảo hiểm thì không phải xuất hoá đơn do không phải là mua bán hàng hoá, dịch vụ. Nếu đã xuất hoá đơn thì đề nghị Cục Thuế hướng dẫn doanh nghiệp điều chỉnh lại.

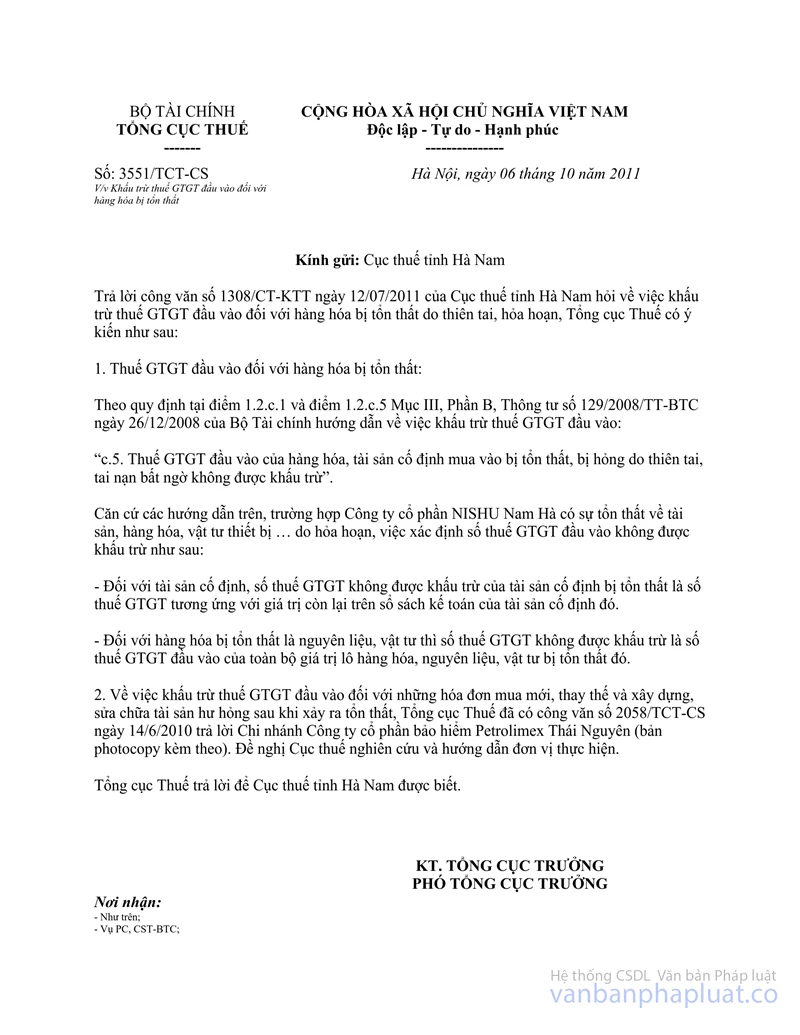

2/ Thuế GTGT đối với tài sản, hàng hoá bị tổn thất: Về nội dung này, Tổng cục Thuế đã có công văn số 3551/TCT-CS ngày 06/10/2011 trả lời Cục Thuế tỉnh Hà Nam (bản photocopy đính kèm). Đề nghị Cục Thuế tỉnh Bình Định nghiên cứu công văn số 3551/TCT-CS nêu trên để thực hiện theo đúng quy định.

Tổng cục Thuế trả lời để Cục Thuế được biết và căn cứ tình hình cụ thể để hướng dẫn, giải quyết theo đúng quy định./.

|

Nơi nhận: |

KT.

TỔNG CỤC TRƯỞNG |